Nous y voilà – mais il n’y a rien à craindre

Le comité de politique monétaire (MPC) de la Banque d’Angleterre doit se réunir jeudi. La plupart des économistes attendent des minutes au ton virulent, sans annonce de modification du taux directeur de base. Ces minutes devraient également souligner les risques liés à une contre-performance durable de l’inflation britannique en raison de la poursuite de la baisse des cours des matières premières et de la dégradation de la demande mondiale. Mais en dépit de ces risques, le MPC devrait indiquer qu’il n’a pas renoncé à relever ses taux. La décision ne sera pas prise à la légère et le comité étudiera de près les éventuelles répercussions sur le marché du travail.

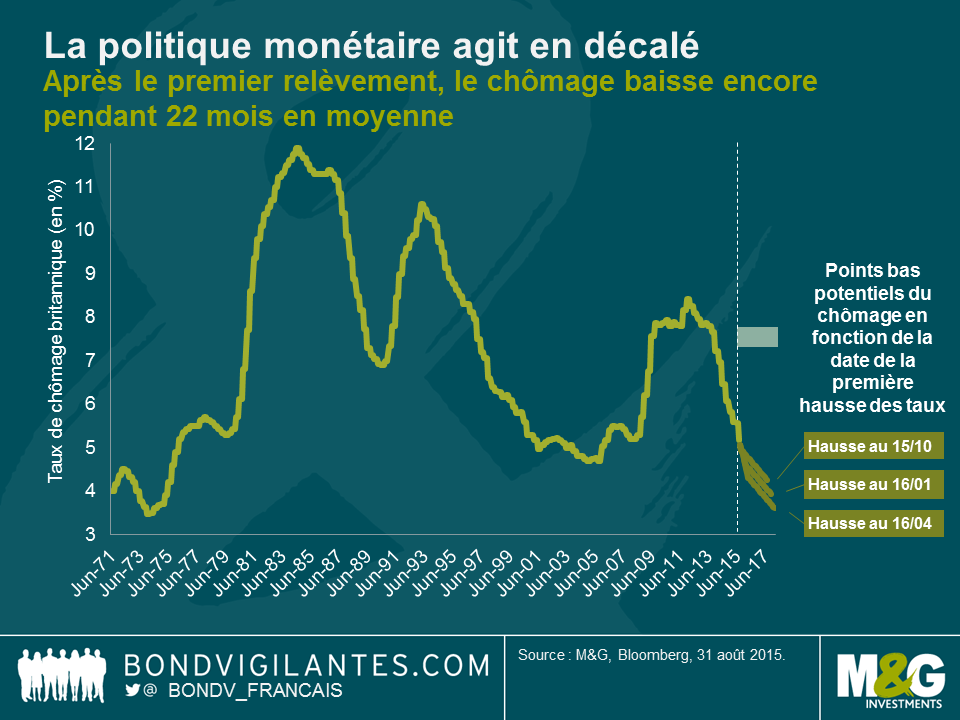

La politique monétaire agit toujours en décalé – décalage estimé, au Royaume-Uni, à environ deux ans par la BoE. Historiquement, il faut donc un certain temps pour que la relation entre cycles de relèvement des taux et chiffres de l’emploi se matérialise pleinement dans l’économie.

Depuis 1971, la BoE a entrepris six cycles de durcissement. À chaque fois, à l’issue du premier relèvement, le chômage a continué de reculer, en moyenne pendant 22 mois (un chiffre proche du décalage de 24 mois estimé par la BoE). Compte tenu du fait que le chômage britannique s’inscrit dans une trajectoire baissière depuis la mi‑2012, l’expérience passée indique que, même si le MPC relève les taux, le chômage devrait continuer de décroître nettement par rapport au chiffre actuel (5,2 %).

De fait, si la BoE amorce son cycle de relèvement des taux en octobre 2015, le graphique ci‑dessus indique que le taux de chômage pourrait toucher un point bas à 4,25 % en août 2017. Dans cette optique, en partant du principe que la trajectoire baissière actuelle se poursuit et que le cycle de durcissement débute en avril 2016, le chômage devrait tomber à 3,61 % en février 2018. Ainsi, sauf à ce que la BoE agisse rapidement, le taux de chômage au Royaume-Uni pourrait continuer de diminuer et renouer avec les points bas historiques du début des années 1970, une période marquée par l’inflation.

Le traumatisme vécu par la BoE lors de la récession se lit dans les déclarations de Mervyn King que j’évoquais en 2012. Il estimait alors que nous n’avions pas traversé la moitié de la crise et suggérait que les taux resteraient à 0,5 % jusqu’à la fin 2015. Alors que la date fatidique approche, la BoE a peur de choisir la date d’une action économique destinée à enrayer un potentiel problème d’inflation. Les membres du MPC devraient s’inspirer de la chanson de Lily Allen, judicieusement intitulée « The Fear » (« La peur »), n°1 des ventes de singles au Royaume-Uni en mars 2009, date de la dernière modification des taux britanniques :

« And when do you think it will all become clear?

‘Cause I’m being taken over by the fear »

(« À ton avis, quand est-ce que les choses vont s’éclaircir ?

Parce qu’aujourd’hui, c’est la peur qui prend le dessus »).

La valeur des investissements peut fluctuer et ainsi faire baisser ou augmenter la valeur liquidative des fonds. Vous pouvez donc ne pas récupérer votre placement d'origine. Les performances passées ne préjugent pas des performances futures.

17 ans de commentaires sur notre blog

Découvrez les blogs passés de nos vastes archives grâce à notre fonction "Blast from the past". Consultez les blogs les plus populaires publiés ce mois-ci - il y a 5, 10 ou 15 ans !

Bond Vigilantes

Soyez informés des dernières actualités du blog Bond Vigilantes