Procès-verbal de la réunion d’automne FMI/Banque Mondiale

Récemment, Claudia et moi étions à Lima pour les réunions annuelles du FMI et de la Banque Mondiale. Sans surprise (au vu du pays hôte et de l’historique des réunions), la majorité des séances a porté sur les pays en développement, en particulier l’Amérique latine. Claudia publiera bientôt une série de blogs plus détaillés sur les pays d’Amérique latine visités, je vais donc privilégier un point de vue plus global.

Dans l’ensemble, le FMI table sur une croissance mondiale légèrement inférieure cette année (3,1 %) par rapport aux derniers chiffres, puis sur un regain de vigueur à 3,6 % en 2016. Dans ce contexte, il faut s’attendre à un redressement de la croissance au sein des pays développés et à un ralentissement des pays émergents. Le FMI indique un certain nombre de facteurs expliquant les raisons de ce ralentissement, mais l’impact de la situation en Chine fait beaucoup plus parler de lui.

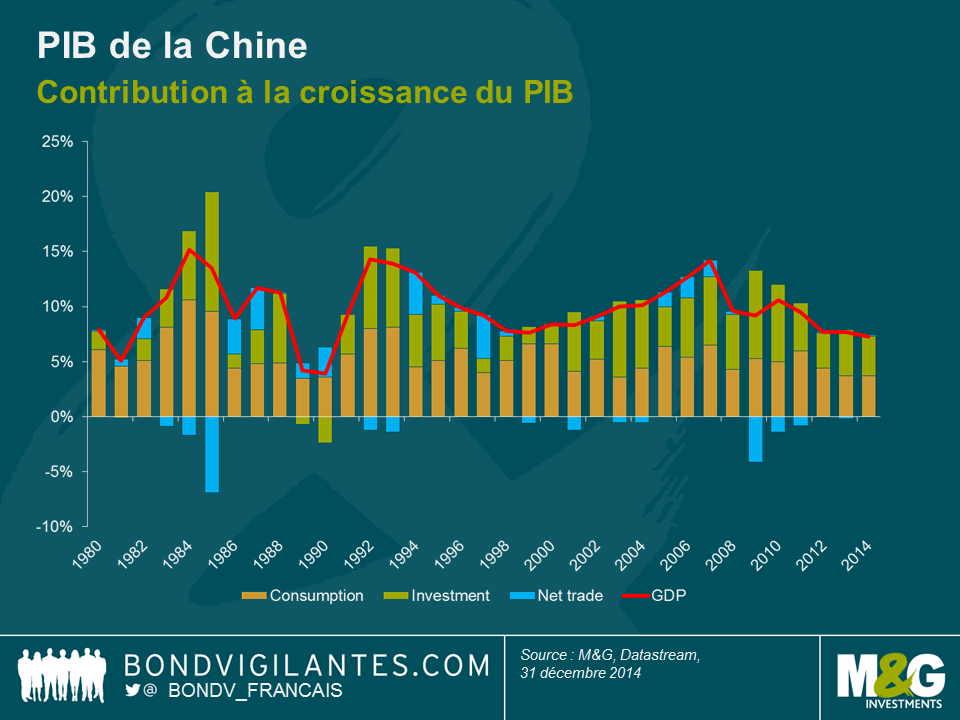

La croissance chinoise est en perte de vitesse, mais les prévisions de croissance pour cette année et l’an prochain s’élèvent encore à 6,8 % et 6,3 % respectivement. Hormis l’Inde, on serait bien en peine de trouver un grand pays affichant des prévisions de taux de croissance supérieurs dans le reste du monde. La vraie question est de savoir comment cette croissance sera réalisée. La Chine semble évoluer d’une économie reposant sur les investissements/la construction (qui nécessite une grande quantité de matières premières importées pour continuer à se développer) à une économie où la demande et la consommation intérieures jouent un rôle accru dans la croissance économique (une évolution que nous avons auparavant soulignée ici et ici).

Il était fort probable que ce changement interviendrait à un moment donné : la classe moyenne en augmentation constante allait inévitablement commencer à profiter tôt ou tard des richesses accumulées. Quiconque ayant fréquenté une galerie commerciale à Beijing ces dernières années ne pouvait manquer de remarquer la multiplication des boutiques haut de gamme ; j’y ai tenté désespérément de trouver une cravate à moins de 100 £ lors de ma visite l’an dernier.

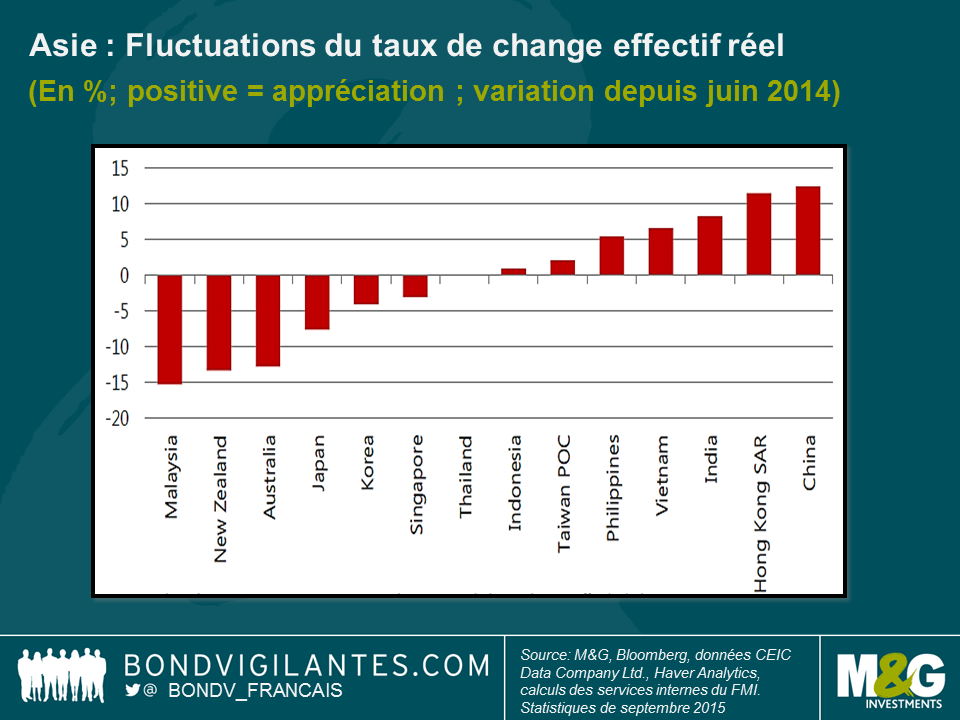

Les conséquences de la demande moindre de produits d’importation en Chine ont été le plus vivement ressenties dans d’autres parties de l’Asie et dans les pays sud-américains tributaires des exportations de matières premières pour une grande part de leurs revenus.

Le FMI a reconnu que ces effets de « contagion » en Asie se sont révélés plus importants que prévu, et puisque les anciennes stratégies de croissance induite par les exportations sont arrivées en bout de course, l’Asie devrait trouver de nouveaux moteurs de croissance économique. Alors que la dépréciation de certaines devises de la région est arrivée à point nommé, davantage d’efforts sont nécessaires. Les pouvoirs publics régionaux sont invités à améliorer les infrastructures, à accroître la flexibilité du marché du travail et à renforcer le respect de la légalité.

Concernant l’Amérique latine, ma principale conclusion est que le recul de la demande mondiale en matières premières et le spectre de la résurgence de l’inflation risquent de conduire certains pays auparavant performants à une période de stagflation. Les déficits non résorbés de la balance des paiements courants, le populisme politique et la productivité médiocre pourraient générer des problèmes pour davantage de pays de la région que ceux déjà concernés malheureusement.

Les séances au sujet des Etats-Unis et de l’Europe ont été peu nombreuses, ce qui est plutôt encourageant à mon avis. Je tiens à souligner que ces réunions se sont traditionnellement intéressées aux marchés émergents ; par conséquent, peut-être ne faut-il pas s’attendre à ce que trop de temps soit consacré aux questions relatives aux pays développés. Toutefois, s’il existe des problèmes majeurs dans les pays développés, ils tendent à s’imposer dans les discussions ; j’ai entendu dire que la Grèce constituait le principal sujet de conversation lors de la série de réunions du printemps, par exemple.

Toutes les séances auxquelles j’ai assisté sur les Etats-Unis étaient dominées par la prochaine élection présidentielle et les divers candidats rivalisant actuellement pour obtenir le soutien de leur parti respectif. L’impression générale que j’ai ressentie est que l’économie s’en sort bien, qu’il existe une lassitude généralisée quant au mystère de la date du relèvement des taux par la Fed et il n’y avait donc guère matière à s’y attarder.

En Europe, un grand nombre des derniers facteurs de volatilité semble s’estomper pour l’instant : la situation en Grèce et en Russie/Ukraine est désormais moins risquée qu’auparavant. Je ne suis pas sûr de partager forcément l’avis selon lequel le risque de mauvaise nouvelle s’atténue, mais selon moi, il est sans doute vrai que le marché semble moins focalisé sur les risques.

Les risques mis en lumière par le FMI en Europe sont (de nouveau) le tassement de la demande chinoise et les niveaux relativement élevés des prêts non productifs figurant toujours aux bilans des banques. L’institution est allée jusqu’à affirmer que la reprise économique récente a peu de chances de durer plus de 18 mois si la question de ces prêts n’est pas résolue. Selon le FMI, il faut s’attendre à de nouvelles mesures d’assouplissement quantitatif (QE) de la part de la BCE, et l’assouplissement quantitatif en Europe s’est avéré plus efficace qu’aux Etats-Unis ou au Japon, puisque la prime à terme dans ces deux pays a baissé davantage. Plus encourageant, du fait de la hausse du taux d’activité sur le marché du travail, le taux de chômage de 10 % n’est pas aussi sinistre qu’il y paraît à première vue. Le FMI suggère également la nécessité d’une réforme structurelle en zone euro, dans la mesure où la croissance potentielle est trop faible.

Je suis conscient d’avoir brossé un tableau général et qu’au sein de chaque zone économique, les pays connaissent des difficultés et des opportunités totalement différentes. Toutefois, certains thèmes communs reviennent sans cesse tout au long de mon voyage. La réforme structurelle et les gains de productivité sont sensiblement nécessaires partout dans le monde, et les changements vécus par la Chine sont appelés à durer. Ceci dit, je suis d’accord avec Christine Lagarde, Directrice Générale du FMI, lorsqu’elle déclare que les changements subis par l’économie chinoise sont salutaires et vont se révéler favorables à long terme pour le reste du monde également.

La valeur des investissements peut fluctuer et ainsi faire baisser ou augmenter la valeur liquidative des fonds. Vous pouvez donc ne pas récupérer votre placement d'origine. Les performances passées ne préjugent pas des performances futures.

17 ans de commentaires sur notre blog

Découvrez les blogs passés de nos vastes archives grâce à notre fonction "Blast from the past". Consultez les blogs les plus populaires publiés ce mois-ci - il y a 5, 10 ou 15 ans !

Bond Vigilantes

Soyez informés des dernières actualités du blog Bond Vigilantes