La courbe de Phillips a de beaux jours devant elle

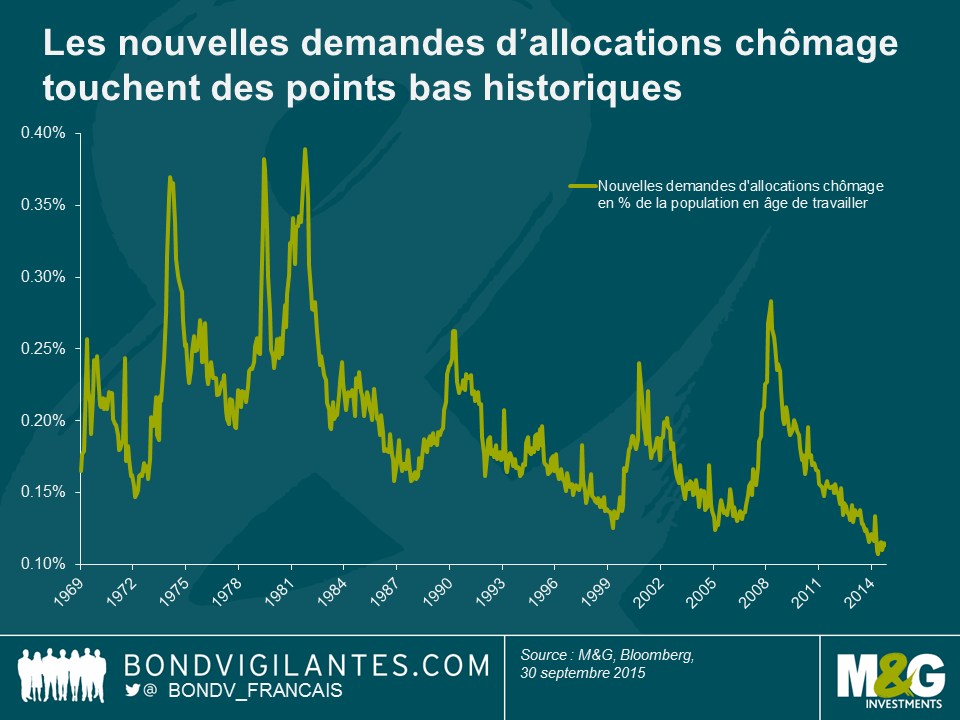

Le prix d’équilibre se forme sur le marché en fonction de l’offre et de la demande : c’est l’une des règles de base en économie. Un manque d’offre ou un excédent de demande sont censés se traduire par une hausse des prix. Parmi les nombreuses questions apparues après la crise financière mondiale figure celle des salaires : pourquoi, malgré un chômage proche de ses points bas historiques, n’ont-ils pas augmenté ? Compte tenu de l’amélioration de données telles que le taux d’emploi global, les demandes d’allocations chômage et l’enquête JOLTS (Job Openings and Labor Turnover Survey, l’enquête sur les créations de postes et le taux de rotation de la main-d’œuvre), l’économie américaine devrait actuellement connaître des tensions sur les salaires.

Quand je repense à mes tutoriaux fondés sur les travaux de Charlie Bean, ancien gouverneur adjoint de la Banque d’Angleterre, je me dis qu’il faudrait que les économistes tiennent compte d’autres éléments que l’offre et la demande lorsqu’ils travaillent sur les taux d’équilibre. Salaires nominaux et réels se sont également invités dans le débat sur le lien entre équilibre du marché du travail et coût de ce travail.

Aux États-Unis et au Royaume-Uni, les salaires nominaux sont historiquement bas, ce qui sous-entend que la relation entre offre et demande sur le marché du travail n’est plus la même que par le passé. Pourtant, si l’on considère cette relation comme l’expression du coût réel du travail, le lien entre tensions sur le marché du travail et hausse des salaires existe bel et bien.

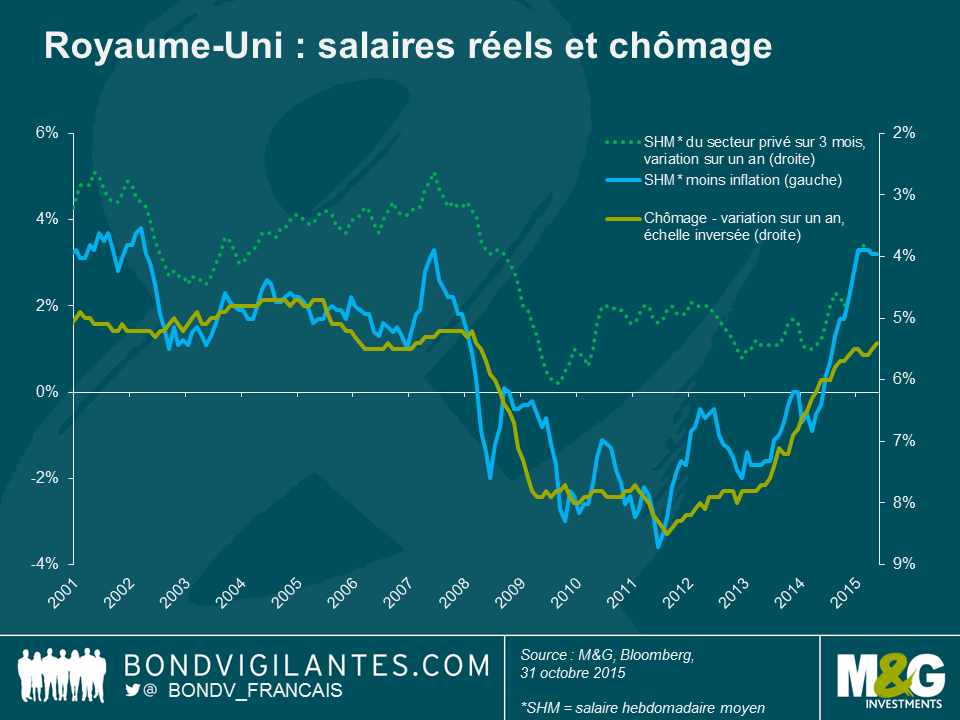

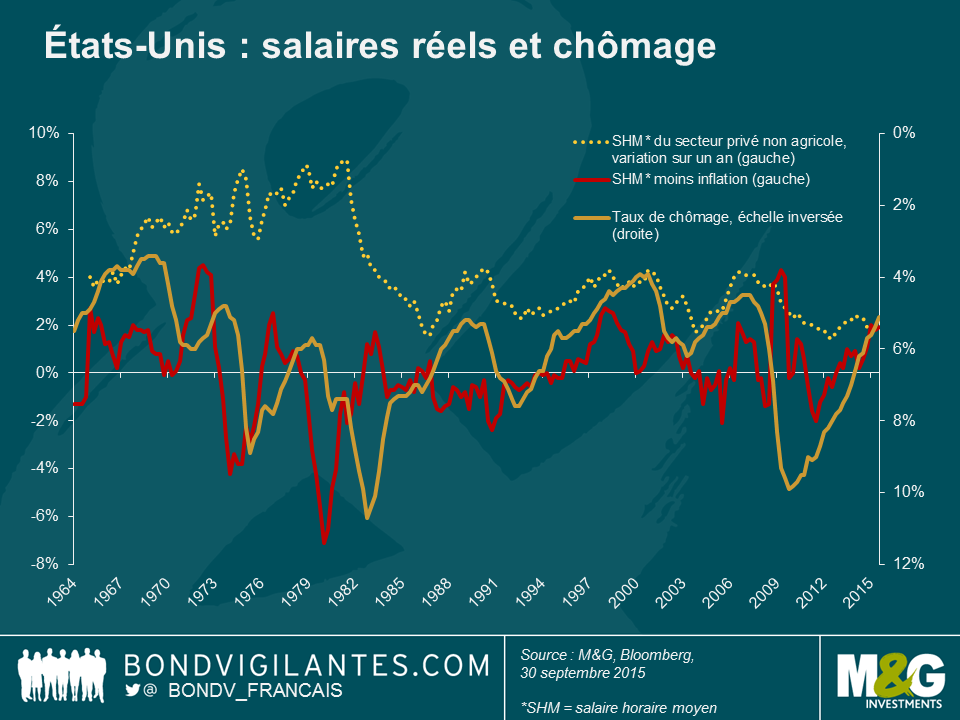

Ceux qui estiment que la faiblesse actuelle de la croissance nominale des salaires est le reflet fidèle du marché du travail devraient repenser à la situation du milieu des années 1970, lorsque le marasme du marché du travail allait de pair avec une forte augmentation des salaires nominaux (7% à 8% aux États-Unis, comme le montre le graphique ci-dessus). Selon moi, le marché du travail se contracte et la croissance des salaires est bel et bien là en termes réels. Si l’on se penche sur les statistiques, on note que le coût réel du travail est plus corrélé au taux de chômage (inversé dans les graphiques ci-dessus) qu’au taux de rémunération nominal. Le graphique sur le Royaume-Uni montre que les salaires nominaux sont restés globalement stables pendant l’effondrement économique et la reprise au Royaume-Uni, alors que les salaires réels ont évolué en fonction de l’anémie puis de la vigueur du marché du travail.

Nous pouvons donc affirmer que les données actuelles, et probablement futures, démontrent que la courbe de Phillips n’a rien perdu de sa pertinence. Le défi rencontré par les banques centrales qui cherchent à atteindre leurs objectifs d’inflation réside dans le fait que le prix d’autres facteurs (principalement le pétrole) a (temporairement) reculé, masquant la solidité du marché du travail. La règle de l’offre et de la demande est parfaitement illustrée par la morosité des marchés de matières premières, la faiblesse des rendements sur les marchés obligataires européens affectés par l’assouplissement quantitatif et le marché du travail.

La Fed et la Banque d’Angleterre devraient admettre que les données relatives au marché du travail suggèrent des tensions inflationnistes. En tentant de renforcer la croissance par de nouveaux assouplissements, elles réussiront à atteindre leurs objectifs d’inflation plus rapidement. Mais, une fois la déflation hors marché du travail enrayée, elles seront confrontées au problème traditionnel : réduire (et non plus renforcer) l’inflation. Cette nécessité de relever les taux à l’avenir signifie que les rendements des obligations souveraines à long terme, qui frôlent leurs points bas historiques, ne valent pas réellement le détour.

La valeur des investissements peut fluctuer et ainsi faire baisser ou augmenter la valeur liquidative des fonds. Vous pouvez donc ne pas récupérer votre placement d'origine. Les performances passées ne préjugent pas des performances futures.

17 ans de commentaires sur notre blog

Découvrez les blogs passés de nos vastes archives grâce à notre fonction "Blast from the past". Consultez les blogs les plus populaires publiés ce mois-ci - il y a 5, 10 ou 15 ans !

Bond Vigilantes

Soyez informés des dernières actualités du blog Bond Vigilantes