La Suisse serait mal inspirée de suivre la BCE sur la voie d’un abaissement de ses taux

De nombreux observateurs pensent que le Président de la Banque centrale européenne, Mario Draghi, annoncera l’adoption de nouvelles mesures d’assouplissement lors de la prochaine réunion du Comité de politique monétaire qui se tiendra aujourd’hui. Si la BCE décide d’adopter des mesures de relance supplémentaire via la prolongation (ou le renforcement) de son programme d’assouplissement quantitatif, ou si elle décide de réduire une nouvelle fois son taux de dépôt, déjà négatif, la Banque nationale suisse (BNS) devra se pencher sur la question. Je ne suis probablement pas le seul citoyen suisse à s’inquiéter du fait que la Suisse enregistre une déflation de 1,4% et de son incapacité à maintenir son taux de change à un niveau compétitif. Depuis que la BNS a décidé d’abandonner le taux plancher du franc suisse face à l’euro en janvier dernier, le cours de la monnaie helvétique, devise refuge par excellence, a connu une envolée inévitable. Le taux de change EUR/CHF s’établit désormais légèrement en dessous de 1,10. Ce niveau reste assez élevé pour le franc si l’on tient compte du fait que la parité de pouvoir d’achat ressort à environ 1,25 CHF pour un euro. Les journaux suisses se font l’écho de ces effets de change et ont récemment déclaré qu’une autre entreprise traditionnelle avait fait faillite à cause de la vigueur du franc. Il ne s’agit pas d’un cas isolé et cela n’a rien de surprenant dans la mesure où l’Europe est le premier partenaire commercial de la Suisse : en effet, environ la moitié des exportations suisses sont à destination de la zone euro. Compte tenu de ce lien de dépendance, il est fort à parier que si la BCE choisissait d’abaisser son taux de dépôt, la BNS lui emboîterait le pas et abaisserait une nouvelle fois le taux qu’elle applique sur les dépôts à vue des banques et des autres acteurs des marchés financiers, alors même que ce taux ressort d’ores et déjà en territoire négatif, à -0,75%. Je pense toutefois qu’il convient de garder à l’esprit les éléments suivants, car ils contribuent à réduire sensiblement la probabilité d’une baisse des taux par la BNS.

Souvenez-vous de la crise bancaire

Par le passé, la Suisse a souffert lors des périodes exagérément longues d’assouplissement excessif des conditions d’octroi de prêts Le dernier exemple qui me vient à l’esprit est la crise bancaire des années 1990. A cette époque, l’octroi de crédits avait atteint un point haut historique, notamment lorsque comparé à l’activité économique. Les crises bancaires frappent plus durement la Suisse que les autres pays en raison de la taille de son secteur bancaire. Il existe environ 275 banques jouissant d’un statut légal dans le pays et le secteur bancaire représente environ 6% du PIB suisse (ce chiffre dépasse la barre des 10% si l’on inclut le secteur de l’assurance). Il est important de rappeler que les banques cantonales sont fortement tributaires de leur marge d’intérêt. Dans son rapport de stabilité financière, la BNS s’inquiète à plusieurs reprises de la diversification insuffisante des activités des banques opérant principalement sur le marché intérieur suisse et de l’effet des taux d’intérêt élevés sur leurs bilans. Le dernier rapport de stabilité financière de la BNS pointe le niveau élevé du risque de taux d’intérêt direct pesant sur les bilans des banques tournées vers leur marché intérieur et attribue cela aux écarts de maturité entre les éléments portés à l’actif et les éléments de passif. La faiblesse des taux de dépôt incite les banques à prêter leur excédent de réserves de liquidités en profitant d’écart de taux favorables plutôt que de placer lesdites réserves de liquidités auprès de la BNS à des taux négatifs. D’après le rapport de la BNS, 42% des nouveaux prêts hypothécaires accordés par les banques cantonales en 2014 représentaient un coût supérieur au seuil d’endettement maximal autorisé, lequel correspond à un tiers du salaire brut ou du revenu de retraite. Ce facteur, conjugué au nombre important de prêts qui seraient affectés à court ou moyen terme en cas de hausse des taux, concourt à créer un risque d’accessibilité financière sur le marché suisse de l’immobilier. Un taux de dépôt trop faible pourrait inciter le secteur privé à s’endetter encore plus lourdement et contribuerait à augmenter la probabilité d’une nouvelle crise bancaire, risque dont la BNS n’a que trop conscience.

Les banques commencent à répercuter l’effet des taux négatifs

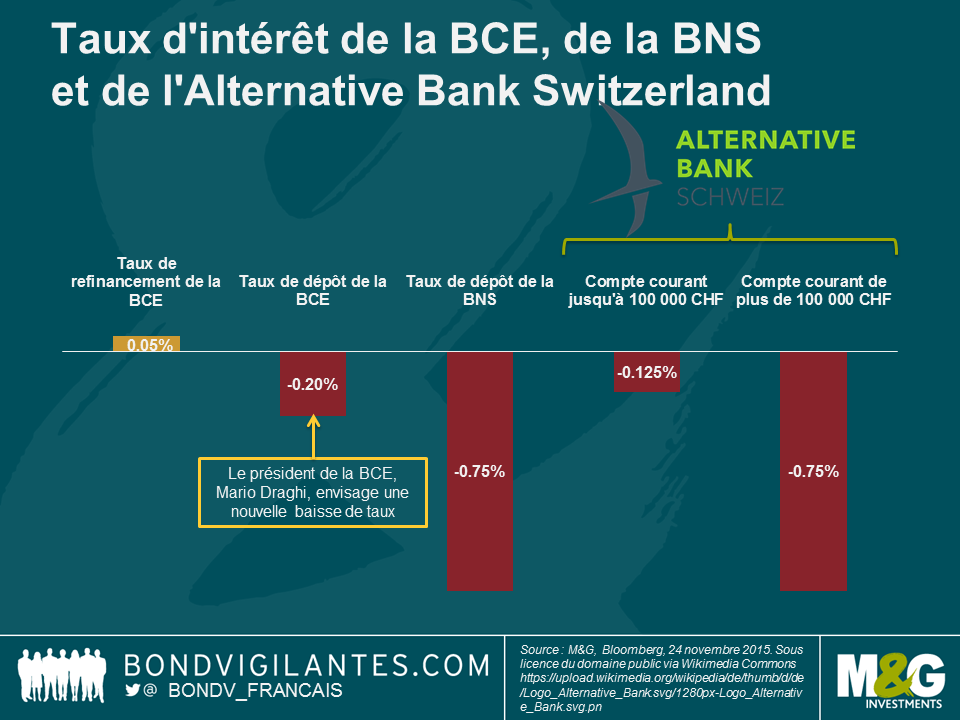

Si les grandes banques suisses ont décidé de taxer les dépôts bancaires des grandes entreprises ou des clients institutionnels dans le sillage de l’abaissement du taux de dépôt de la BNS en territoire négatif, elles se sont jusqu’à présent montrées réticentes à l’idée de répercuter les taux négatifs sur les épargnants. Elles craignent peut-être de perdre des clients dans un environnement concurrentiel. Néanmoins, cette tendance pourrait s’inverser à l’heure où il est plus en plus difficile de générer une marge d’intérêt et à l’heure où les marges d’intérêt ne cessent de diminuer. En effet, l’Alternative Bank Schweiz a été la première banque suisse à annoncer l’application d’un taux d’intérêt négatif de -0,125% sur les comptes courants de ses clients particuliers à compter du 1er janvier 2016. Les dépôts d’un montant supérieur à 100 000 francs suisses seront désormais taxés à 0,75%. D’autres banques pourraient lui emboîter le pas, ce qui pourrait inciter les gens à stocker leur argent dans un coffre-fort ou ailleurs. Qui accepterait de payer une commission mensuelle pour pouvoir déposer de l’argent à un taux d’intérêt négatif sur son compte bancaire ? Comme Richard l’expliquait ici, le fait de stocker des liquidités est risqué pour les individus (l’argent n’est pas assuré et peut être volé) et pèse sur l’économie, car l’argent caché sous le matelas ne peut être prêté. L’existence du billet de 1000 francs suisses n’arrange pas les choses en ce qu’elle facilite le stockage de francs suisses.

L’euro est important, mais…

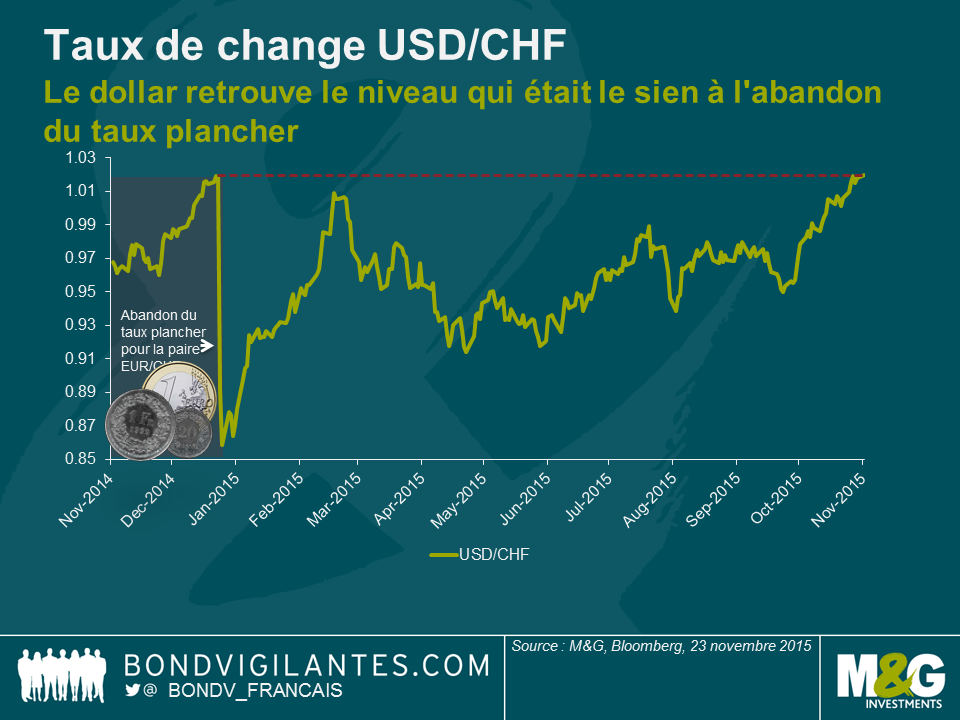

… la BNS serait bien inspirée de prêter attention aux autres grandes monnaies. Il est vrai que la plupart des exportations suisses sont à destination de la zone euro, mais le volume des importations en provenance du vieux continent est encore plus important. Si l’on prend en compte le solde commercial (exportations – importations), les principaux partenaires commerciaux sont la Chine, l’Inde et les Etats-Unis. La Réserve fédérale américaine a adopté un ton moins conciliant lors de sa réunion du mois d’octobre et le compte rendu de la réunion du Comité de politique monétaire de la Fed a confirmé ce positionnement. L’hypothèse d’un relèvement des taux américains en décembre a donc pris de l’ampleur. Par ailleurs, le dollar US a progressé de plus de 7% face au franc suisse depuis la mi-octobre, entraînant ainsi une baisse des prix des produits suisses exportés vers les Etats-Unis. Comme le montre ce graphique, le billet vert a retrouvé le niveau qui était le sien lorsque la BNS avait décidé d’abandonner le taux plancher. Dans la mesure où le renminbi est étroitement corrélé au dollar, le taux de change CNY/CHF est à peine inférieur à son niveau du début de l’année, lorsque le taux plancher sur le franc suisse était toujours de mise. La baisse substantielle du taux de change du franc suisse face aux devises des principaux partenaires commerciaux de la Suisse est une bonne nouvelle pour la BNS, qui ne sera pas tenue d’adopter de nouvelles mesures de relance.

Des interventions sur le marché plutôt qu’une baisse de taux

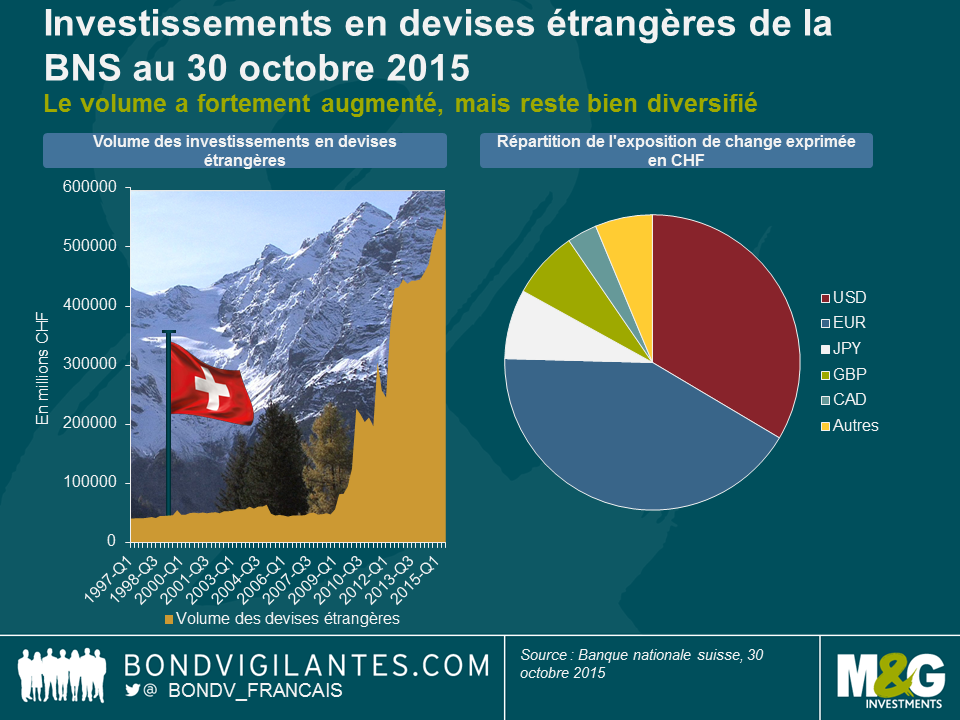

Si l’on essaie de prévoir les prochaines actions de la BNS, il convient de préciser que, malgré tous les obstacles auxquels elle doit faire face, l’économie suisse s’est montrée suffisamment résiliente et affiche toujours une croissance positive. Je pense que la croissance mondiale aidera la Suisse à traverser cette période difficile, car elle permet d’atténuer l’impact d’un franc suisse surévalué. La récente dépréciation du franc suisse face au dollar et au renminbi offre aux autorités suisses un certain répit et permet d’atténuer les pressions haussières sur la monnaie helvétique. Les interventions de la BNS sur le marché ont contribué à faire gonfler la taille de son bilan de manière inquiétante : les réserves de change représentent désormais plus de 80% du PIB suisse (pour remettre les choses en perspective, les réserves de change du Royaume-Uni représentent environ 6% du PIB britannique). Toutefois, plus que la taille de son bilan, c’est la capacité de la BNS à diversifier son bilan qui fera la différence. En effet, la BNS ne peut pas couvrir le risque de change contre le franc suisse sans annihiler l’impact de sa politique monétaire. Je pense qu’au cours des dernières années, particulièrement difficiles, la BNS a bien réussi à gérer son exposition de change à l’euro, en réduisant son exposition à la monnaie unique au profit d’autres devises.

Cela étant dit, je pense que la BNS peut intervenir et interviendra sur le marché si cela se révèle nécessaire. Mais elle le fera en renforçant ses réserves de change en euros plutôt qu’en abaissant une nouvelle fois son taux dépôt, le poussant encore plus loin en territoire négatif. Cette deuxième option exposerait dans une plus large mesure l’économie suisse au risque lié à l’utilisation de taux d’intérêt négatifs, un instrument de politique monétaire hétérodoxe et dont les effets restent à prouver. Par ailleurs, il n’est pas sûr que la BCE décide de baisser son taux de dépôt en décembre. La réunion de la BCE aura lieu deux semaines avant celle de la Fed et il me semble que Mario Draghi voudra conserver une certaine marge de manœuvre en cas de hausse de l’euro face au dollar si la Fed décidait, contre toute attente, de maintenir ses taux inchangés. Quoi qu’il en soit, la fin de l’année sera riche en rebondissements pour les banques centrales.

La valeur des investissements peut fluctuer et ainsi faire baisser ou augmenter la valeur liquidative des fonds. Vous pouvez donc ne pas récupérer votre placement d'origine. Les performances passées ne préjugent pas des performances futures.

17 ans de commentaires sur notre blog

Découvrez les blogs passés de nos vastes archives grâce à notre fonction "Blast from the past". Consultez les blogs les plus populaires publiés ce mois-ci - il y a 5, 10 ou 15 ans !

Bond Vigilantes

Soyez informés des dernières actualités du blog Bond Vigilantes