L’endettement n’est pas toujours le meilleur ami de l’actionnaire !

Depuis quelques années, bon nombre d’entreprises et leurs investisseurs supportent de plus en plus mal la tentation qu’ont certaines de « doper » les performances des actionnaires en s’endettant à bas coût. Cet engouement a été bien étudié et même s’il s’agit d’une tendance que nous n’aimons pas observer en tant que créanciers, il n’a pas été totalement surprenant de la voir se développer en 2015 compte tenu de la décorrélation – apparemment importante – entre le coût de la dette et des fonds propres, même si la comparaison est souvent bien trop simpliste.

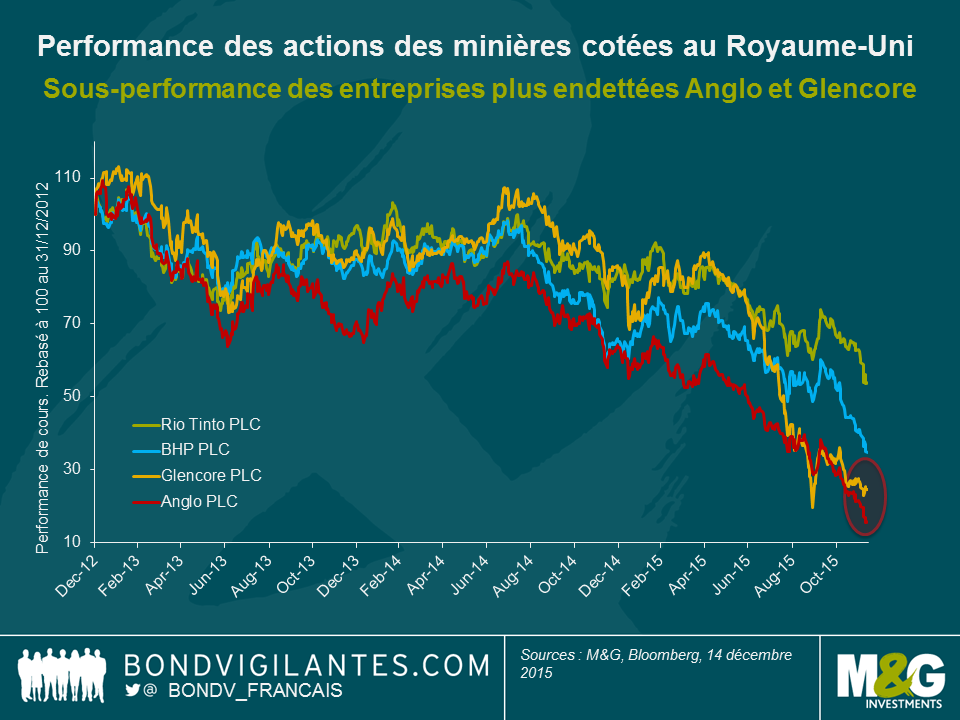

Mais la stratégie qui consiste s’endetter davantage, y compris à des taux qui n’ont jamais été aussi bas, ne s’est pas révélée gagnante en 2015. Prenons l’exemple de quatre majors minières cotées au Royaume-Uni : Anglo American, BHP, Glencore et Rio Tinto. En mars/avril 2015, Anglo pouvait emprunter des capitaux en euro à cinq ans à 1,5 % et Glencore à 1,25 %. Malgré les pressions qui s’exerçaient déjà sur les bénéfices – et de ce fait les cours – au premier trimestre 2015, les marchés obligataires demeuraient relativement optimistes.

Mais la situation s’est détériorée depuis. Si ces quatre groupes miniers ont continué de voir leurs cours baisser en 2015, la sous-performance a été plus prononcée pour les plus endettés et les moins bien notés, à savoir Anglo American (Baa3/BBB-) et Glencore (Baa2/BBB).

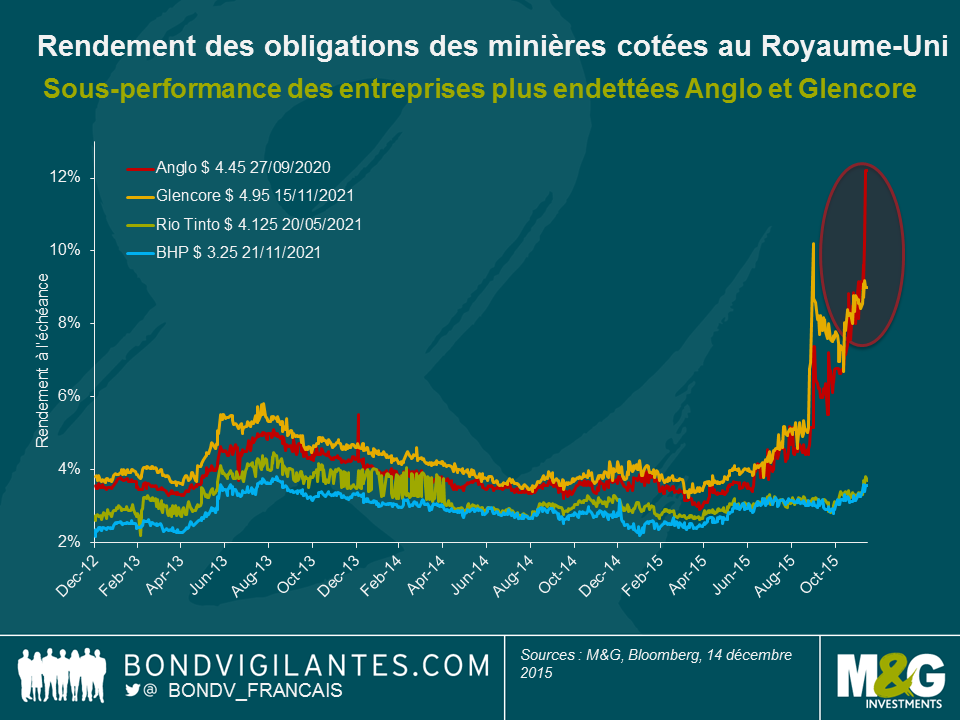

On peut, en outre, observer la même évolution sur les marchés obligataires. Du fait d’inquiétudes notamment liées aux politiques financières plus agressives adoptées par Anglo et Glencore (en juin 2015, leur ratio endettement net/EBITDA s’établissait à 2,2x et 2,7x, respectivement), leur coût de financement en dollar à cinq ans a bondi de 4 % à environ 9 % et 12 %, respectivement. Les groupes mieux notés – Rio (A3/A-) et BHP (A1/A+) – dont les ratios endettement net/EBITDA sont très inférieurs ont connu une hausse bien moindre de leur coût de financement de 3,2 % à 3,7 % et de 2,8 % à 3,7 %, respectivement.

En fait, la situation s’est tellement dégradée au second semestre 2015 que Glencore et Anglo ont été contraints d’opérer un virage à 180°. Glencore a annoncé un plan de désendettement, un renforcement de ses fonds propres, des cessions d’actifs et une suspension du dividende, et Anglo d’importantes restructurations opérationnelles et une suspension du dividende (l’entreprise a pour l’instant réussi à éviter une nouvelle émission d’actions, mais les pressions subsistent). Les intérêts des porteurs d’obligations et des actionnaires sont soudain apparus beaucoup plus alignés, les investisseurs s’interrogeant sur le bien-fondé d’un tel endettement et analysant minutieusement la qualité des actifs et les flux de trésorerie générés – les porteurs d’obligations en particulier exigeant des réponses.

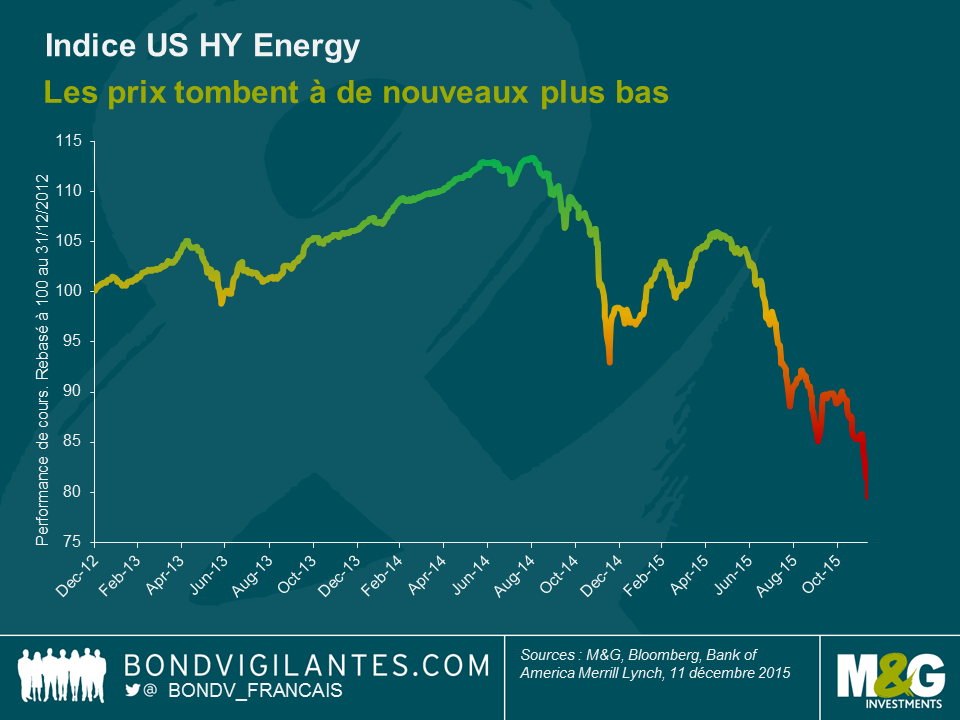

Toutefois, les risques de l’endettement et de la cyclicité n’ont jamais été aussi flagrants qu’au niveau de l’évolution récente du marché américain du haut rendement. Après avoir financé une bonne partie de la révolution récente du gaz et de l’huile de schiste, les investisseurs à haut rendement américains pansent aujourd’hui de graves plaies. Les prix du pétrole s’étant réduits de près de moitié par rapport à leur niveau plus tôt dans l’année, les porteurs d’obligations et les actionnaires ont accumulé d’importantes pertes alors que 2016 s’annonce et que de nouvelles restructurations sont à prévoir.

De toute évidence, les actionnaires et les porteurs d’obligations doivent continuer de s’interroger sur l’adéquation de l’endettement massif d’une industrie cyclique. Par nature, les industries cycliques conserveront toujours cette cyclicité intrinsèque. De nos jours, l’endettement est peut-être une composante incontournable du bilan d’une entreprise, qui lui permet de croître et d’investir, mais c’est rarement le remède miracle contre une sous-performance des cours. Il conviendrait d’être prudent à l’égard de toute entreprise qui le considère ainsi.

La valeur des investissements peut fluctuer et ainsi faire baisser ou augmenter la valeur liquidative des fonds. Vous pouvez donc ne pas récupérer votre placement d'origine. Les performances passées ne préjugent pas des performances futures.

17 ans de commentaires sur notre blog

Découvrez les blogs passés de nos vastes archives grâce à notre fonction "Blast from the past". Consultez les blogs les plus populaires publiés ce mois-ci - il y a 5, 10 ou 15 ans !

Bond Vigilantes

Soyez informés des dernières actualités du blog Bond Vigilantes