Trois raisons pour lesquelles le Royaume-Uni ne relèvera pas ses taux de sitôt

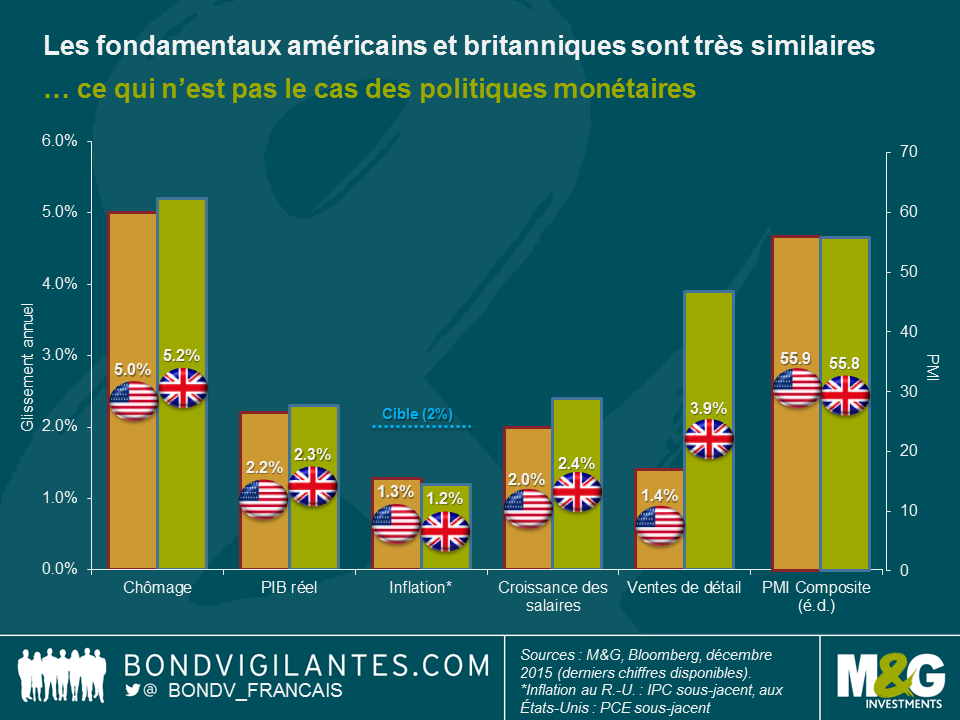

Après que la Fed ait récemment relevé ses taux d’intérêt à l’issue d’un vote unanime, nous nous sommes demandé si le Royaume-Uni lui emboîterait le pas rapidement. Le marché ne semble pas de cet avis et anticipe un premier relèvement des taux britanniques au T1/17, alors que les taux américains pourraient faire l’objet de deux tours de vis supplémentaires en 2016. À première vue, cette divergence majeure a de quoi surprendre. Les deux pays ciblent un taux d’inflation de 2 % (et sont en-deçà de celui-ci), affichent des taux de croissance du PIB en glissement annuel similaires et connaissent une amélioration significative du marché du travail depuis le début de la crise financière (sans doute plus nette au Royaume-Uni où les progrès se sont poursuivis malgré une hausse du taux de participation au marché du travail – lequel baissait aux États-Unis). En réalité, les fortes contractions des taux de chômage indiquent que les économies sont en situation de plein emploi ou s’en approchent, ce qui devrait entraîner une intensification des pressions salariales et générer de l’inflation au niveau intérieur. Tous ces facteurs justifient pleinement la perspective d’un relèvement des taux et c’est pour cette raison que les États-Unis viennent de le réaliser.

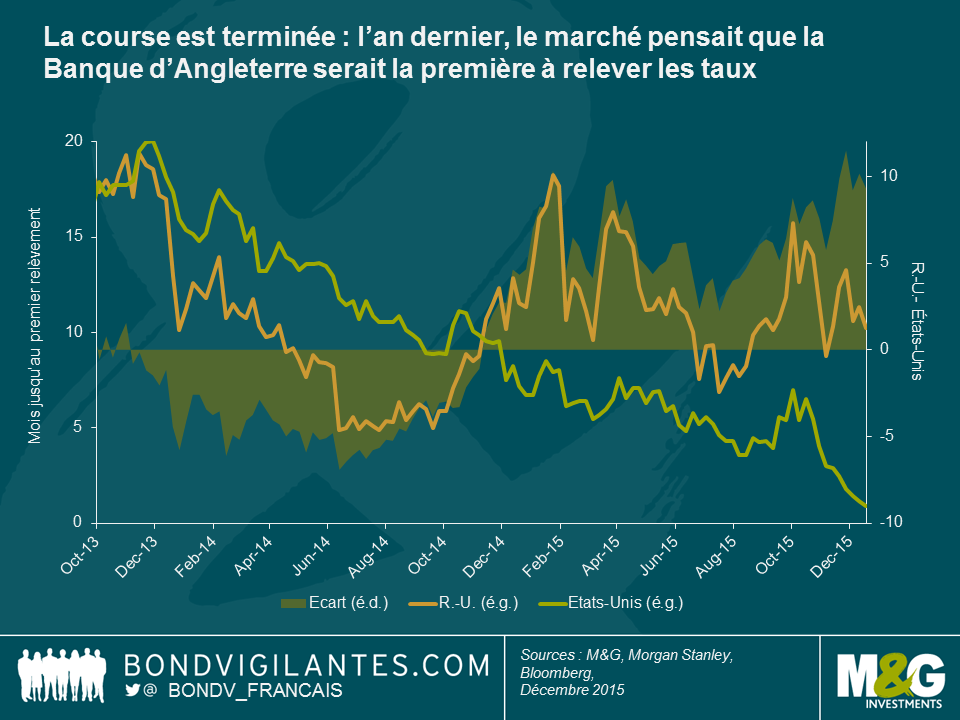

Le graphique ci-dessous montre clairement que jusqu’à la fin de l’année dernière, le marché prévoyait que le Royaume-Uni serait le premier pays à relever ses taux. Cette année également, les pays semblaient au coude à coude à certains moments, mais les États-Unis ont remporté la course au durcissement monétaire. Pourquoi le finaliste britannique se retrouve-t-il maintenant loin derrière ?

Si les fondamentaux macroéconomiques peuvent sembler très similaires, les facteurs microéconomiques décrivent une situation différente.

1) SALAIRES : La semaine dernière, nous avons assisté à une allocution de Minouche Shafik à Londres. En qualité de vice-gouverneure de la Banque d’Angleterre spécifiquement en charge de la supervision des banques et des marchés, elle a délivré un message on ne peut plus clair : elle ne votera pas en faveur d’un relèvement des taux d’intérêt britanniques tant qu’elle n’aura pas constaté de reprise durable des salaires (Mme Shafik attend d’observer une hausse des salaires supérieure de 2-3 % à la croissance de la productivité, niveau plus conforme à celui des années d’avant la récession dont elle pense qu’il permettra à l’inflation d’atteindre son objectif). Mais c’est ici que le bât blesse : les dernières statistiques publiées ont montré que le taux de croissance global des salaires (moyenne sur trois mois) du Royaume-Uni est revenu de 3 % à 2,4 % en octobre (hors primes, cette croissance annuelle est tombée de 2,5 % à 2 %), tandis que la productivité a augmenté à son rythme trimestriel le plus élevé depuis quatre ans – la production horaire progressant de 0,9 % au T2. Compte tenu de ces chiffres, il est fort improbable que Mme Shafik votera en faveur d’un relèvement des taux lors de la prochaine réunion du Comité de politique monétaire le 14 janvier.

2) MONNAIE : Les monnaies du Royaume-Uni et des États-Unis se sont appréciées en données pondérées en fonction des échanges, mais l’impact a été plus important pour le Royaume-Uni où les importations et les exportations représentent un pourcentage plus élevé du PIB (environ 30 % au Royaume-Uni, contre 17 % aux États-Unis). L’appréciation de la monnaie rend les importations meilleur marché et les exportations plus chères, ce qui se traduit par des pressions baissières sur la croissance et l’inflation. Compte tenu de cette relation, il convient de s’intéresser aux partenaires commerciaux du Royaume-Uni. L’économie américaine est relativement fermée comparée à l’économie britannique qui a pour principal partenaire l’Europe, région où une politique d’assouplissement monétaire devrait continuer de prévaloir à horizon prévisible (certains participants du marché n’anticipent pas de relèvement des taux par la BCE avant le T4/18). Il faut donc que la Banque d’Angleterre tienne compte d’une divergence de politique qui pourrait entraîner un raffermissement significatif de sa monnaie, faute de quoi les importations britanniques facturées en euros importeraient essentiellement de la déflation. Le sterling a déjà progressé de 6,7 % depuis le début de l’année et toute nouvelle appréciation résultant d’un relèvement des taux pénaliserait les exportateurs et entraverait les stratégies de croissance visant une diversification au-delà de la demande intérieure.

3) POLITIQUE MONÉTAIRE : Chacun sait que les effets de la politique monétaire se manifestent avec retard, mais cette tendance est plus durable aux États-Unis en raison de la prévalence plus marquée de créances hypothécaires à taux fixe. Le Royaume-Uni dispose par conséquent d’une certaine marge de manœuvre quant au calendrier de mise en œuvre de sa politique monétaire. S’agissant de la politique budgétaire, la situation est toute autre : le gouvernement conservateur britannique applique une politique d’austérité budgétaire alors que les États-Unis entrent en période préélectorale et sont plus susceptibles de connaître un creusement du déficit budgétaire. La politique britannique sera vraisemblablement récessive – ce qui justifierait un nouvel assouplissement plutôt qu’un relèvement des taux – et retardera peut-être davantage le premier tour de vis monétaire. Troisièmement, les salaires minimums britanniques sont élevés par rapport à leurs homologues européens et devraient augmenter. Si cette situation attire un plus grand nombre de travailleurs peu qualifiés par le biais d’une immigration accrue, la croissance des salaires pourrait bien se stabiliser, ce qui limiterait en définitive les pressions salariales et anéantirait les espoirs de voir l’inflation britannique atteindre son objectif. Enfin, il convient de mentionner la possibilité réelle que le Royaume-Uni quitte l’Union européenne dans la mesure où le référendum générera à coup sûr – et quelle que soit son issue – une certaine volatilité de la monnaie durant la période précédant et suivant le vote (dont la date n’a pas encore été fixée, mais dont certains pensent qu’il pourrait avoir lieu en juin ou en septembre de l’année prochaine). Si le Royaume-Uni décide de quitter l’Union, les répercussions sur l’économie seront de grande ampleur. Cette éventualité justifie sans doute la pause actuelle de la Banque d’Angleterre, avant que le résultat du référendum ne devienne évident.

Malgré ces trois raisons qui justifient un report du durcissement de la politique monétaire, la reprise de l’économie britannique demeure soutenue. La consommation apparaît solide, l’investissement se redresse et la productivité s’améliore. La principale pièce manquante à ce puzzle concerne, selon les termes de Mme Shafik, les salaires. Si le relèvement des taux britanniques n’intervient pas immédiatement après celui opéré par la Fed, nous ne serions toutefois pas surpris qu’il ait lieu plus tôt que ce que le marché anticipe.

La valeur des investissements peut fluctuer et ainsi faire baisser ou augmenter la valeur liquidative des fonds. Vous pouvez donc ne pas récupérer votre placement d'origine. Les performances passées ne préjugent pas des performances futures.

17 ans de commentaires sur notre blog

Découvrez les blogs passés de nos vastes archives grâce à notre fonction "Blast from the past". Consultez les blogs les plus populaires publiés ce mois-ci - il y a 5, 10 ou 15 ans !

Bond Vigilantes

Soyez informés des dernières actualités du blog Bond Vigilantes