Demoiselles en détresse : Chesapeake et les « distressed exchanges »

Le marché américain du haut rendement a connu des années florissantes entre 2009 et 2013, et le secteur de l’énergie n’y faisait pas exception. Avec des rendements de 51%, 13%, 9%, 12% et 6% sur ces cinq années, rien d’étonnant à ce que la taille de l’indice BofA Merrill Lynch US High Yield ait quasiment triplé. La boulimie d’émissions, majoritairement destinée à financer le développement du pétrole de schiste, a rencontré une demande d’intensité comparable, et s’est accompagnée du traditionnel affaiblissement des covenants.

Mais après cet âge d’or, le secteur de l’énergie a déchanté à partir de 2014. Les anticipations de baisse de la demande mondiale, notamment en Extrême-Orient, associées à un excédent d’offre et un raffermissement du dollar américain, ont entraîné une dévalorisation radicale des perspectives de cours.

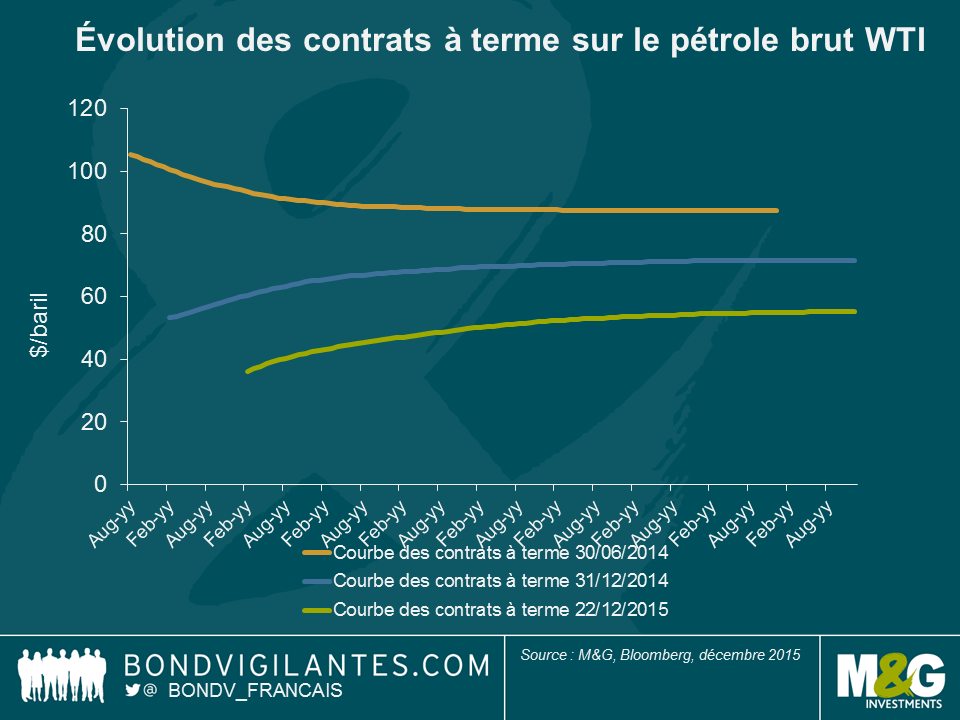

Vous l’avez peut-être oublié, mais à la mi-2014, c’est-à-dire il y a seulement 18 mois, les prévisions tablaient sur un WTI à 88 dollars dans cinq ans. Fin 2014, ce chiffre était tombé à 70 dollars. Et il devrait terminer l’année 2015 autour de 51 dollars.

La brutalité du changement de valeur future du pétrole et du gaz a eu des conséquences radicales, notamment pour les producteurs les plus endettés. Et, sans véritable perspective de rebond significatif des cours, l’attention s’est portée sur la liquidité et sa gestion par le biais de restructurations de type « distressed exchanges ».

Les « distressed exchanges » qui sont, selon la définition de Moody’s, « un échange dans le cadre duquel un émetteur propose aux créanciers une nouvelle dette ou une dette restructurée, ou encore de nouveaux titres, des versements en espèce ou des actifs imposant une perte par rapport aux termes originaux », sont devenus monnaie courante en 2015. Nous avons en effet dénombré pas moins de onze échanges de grande ampleur cette année.

Le dernier en date, et probablement le plus important de tous, est celui de Chesapeake Energy. Le tarissement des liquidités guettait la société, malmenée par l’effondrement des cours du gaz naturel et la quasi-impossibilité de lever des capitaux. En conséquence, Chesapeake a proposé en début de mois d’échanger des passifs non sécurisés (à hauteur de 3 milliards de dollars) contre de la dette sécurisée de second rang, les détenteurs d’obligations acceptant pour ce faire une décote sur leurs créances existantes. En résumé, l’entreprise a réduit sa dette en échange d’une relative sécurisation de sa base d’actifs.

Ce qui suscite immédiatement un certain nombre de questions. Quel avenir pour la compagnie ? Qu’est-ce que cela signifie pour ses investisseurs, en particulier ceux qui ont acheté ses obligations ? Et, enfin, cet échange suffira-t-il à « recalibrer » le bilan de l’entreprise ?

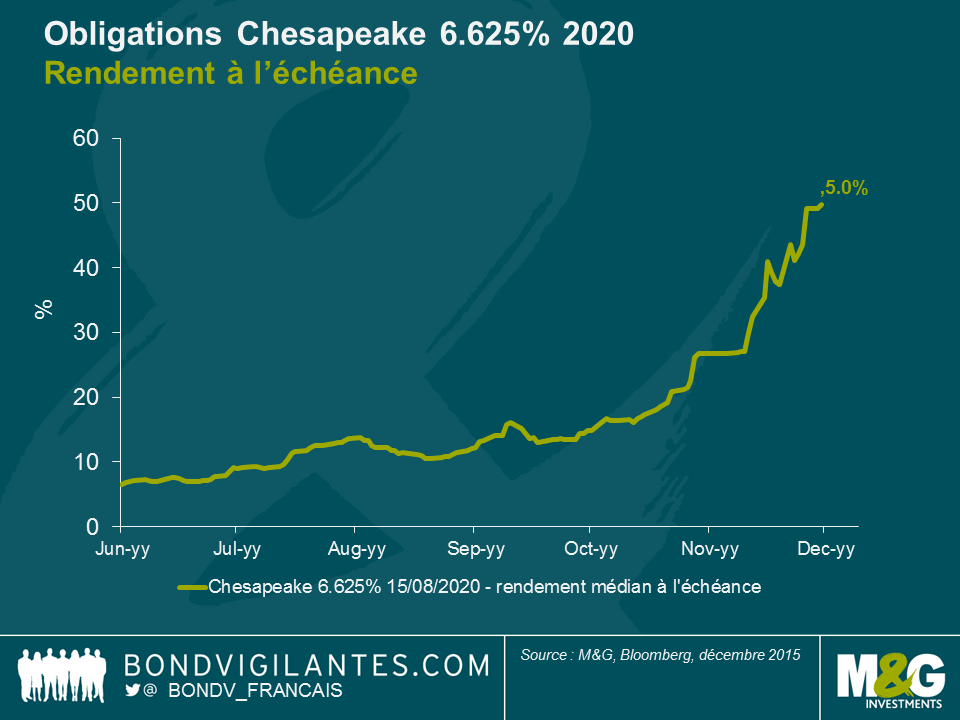

Après avoir vu le rendement de sa dette à cinq ans flamber à près de 50% au second semestre (voir graphique ci-dessous), Chesapeake n’est pas réellement en mesure de refinancer le milliard et demi de dollars d’obligations arrivant à échéance dans les 18 prochains mois. Mais elle peut encore contracter de la dette sécurisée. En proposant d’échanger des titres à maturité courte contre de la dette à plus long terme tout en demandant aux détenteurs d’obligations d’accepter une décote sur leurs créances, Chesapeake réussit à réduire son passif et à s’offrir un temps précieux, tout en priant pour un rebond des cours du gaz.

Les conséquences pour les partenaires de l’entreprise, notamment pour les détenteurs d’obligations, sont moins évidentes. Sans rentrer dans les détails du mécanisme de l’échange et sans expérience, il est difficile de savoir quelle est la meilleure option. Fondamentalement – et cela vaut pour la plupart de ces échanges –, les détenteurs d’obligations doivent comparer les perspectives de l’activité, les différentes propositions de l’entreprise et les coûts y afférents. Les résultats potentiels étant aussi variés qu’incertains, la décision ne sera pas facile à prendre.

Au final, seul le temps nous dira si l’échange proposé par Chesapeake (et la dizaine d’autres que nous avons vus cette année) suffira à recalibrer le bilan de la société. Mais ce dont nous pouvons être certains, c’est que les « distressed exchanges » et l’ingénierie financière devraient figurer au programme de 2016.

La valeur des investissements peut fluctuer et ainsi faire baisser ou augmenter la valeur liquidative des fonds. Vous pouvez donc ne pas récupérer votre placement d'origine. Les performances passées ne préjugent pas des performances futures.

17 ans de commentaires sur notre blog

Découvrez les blogs passés de nos vastes archives grâce à notre fonction "Blast from the past". Consultez les blogs les plus populaires publiés ce mois-ci - il y a 5, 10 ou 15 ans !

Bond Vigilantes

Soyez informés des dernières actualités du blog Bond Vigilantes