Dette des marchés émergents : performances 2015 post mortem et perspectives 2016

Dans le prolongement de l’analyse de Gordon des pires et meilleures performances de l’univers obligataire en 2015, je souhaitais analyser plus en profondeur comment les marchés émergents s’étaient comportés en 2015 et ce qu’il faut attendre de 2016.

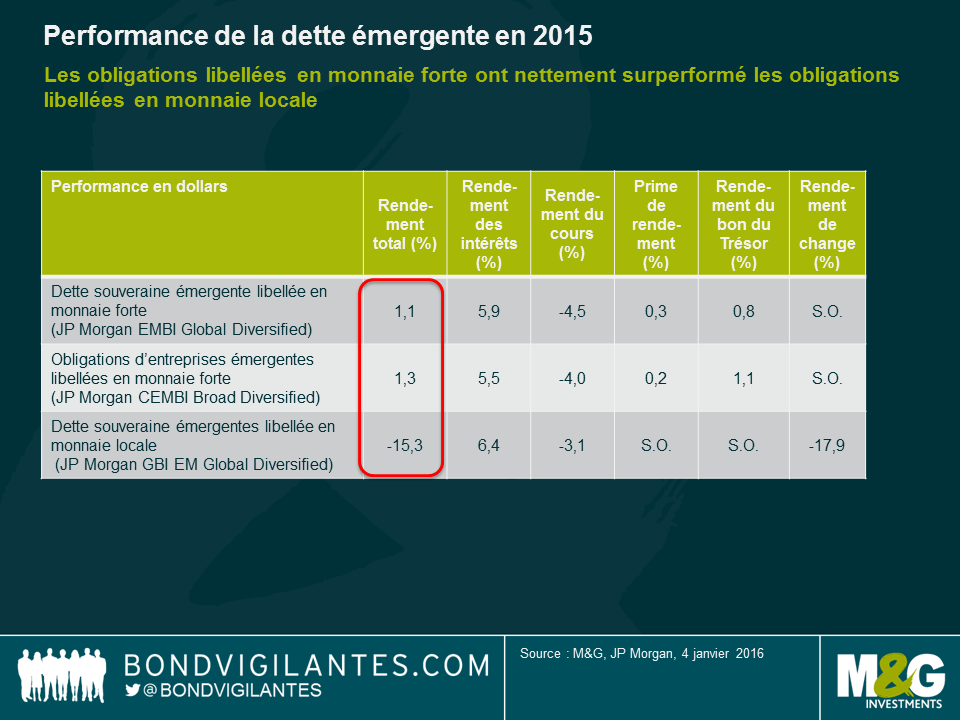

Certains des thèmes qui ont sous-tendu l’évolution du marché en 2015 étaient les mêmes qu’en 2014. Une fois de plus, l’allocation d’actifs s’est révélée cruciale. La dette libellée en monnaie locale a sous-performé la dette libellée en monnaie forte pour la troisième année consécutive. Sur le segment des obligations émergentes libellées en monnaie forte, les emprunts d’Etat et les obligations d’entreprises se sont comportés de façons relativement similaires au niveau des indices globaux.

Néanmoins, comme je l’écrivais il y a un an, la dispersion des performances a augmenté en 2015 et la capacité à éviter les accidents s’est révélée essentielle. Voici la liste des thèmes principaux qui ont marqué le marché en 2015 :

- La duration n’a pas été une source clé de performance

Bien que la Réserve fédérale américaine (Fed) ait fini par resserrer sa politique monétaire, les taux des bons du Trésor à dix ans ont clôturé l’année 2015 en légère hausse, car le marché avait anticipé et pris en compte depuis un certain temps déjà une telle éventualité. Tant que les actions de la Fed seront conformes aux prévisions du marché en 2016 (c’est-à-dire un resserrement de la politique monétaire compris entre 50 et 75 points de base), les marchés émergents devraient pouvoir y faire face, dans la mesure où ils s’y sont déjà préparés depuis plusieurs années en dépréciant leurs monnaies, réduisant les injections de liquidités et renchérissant les coûts de financement.

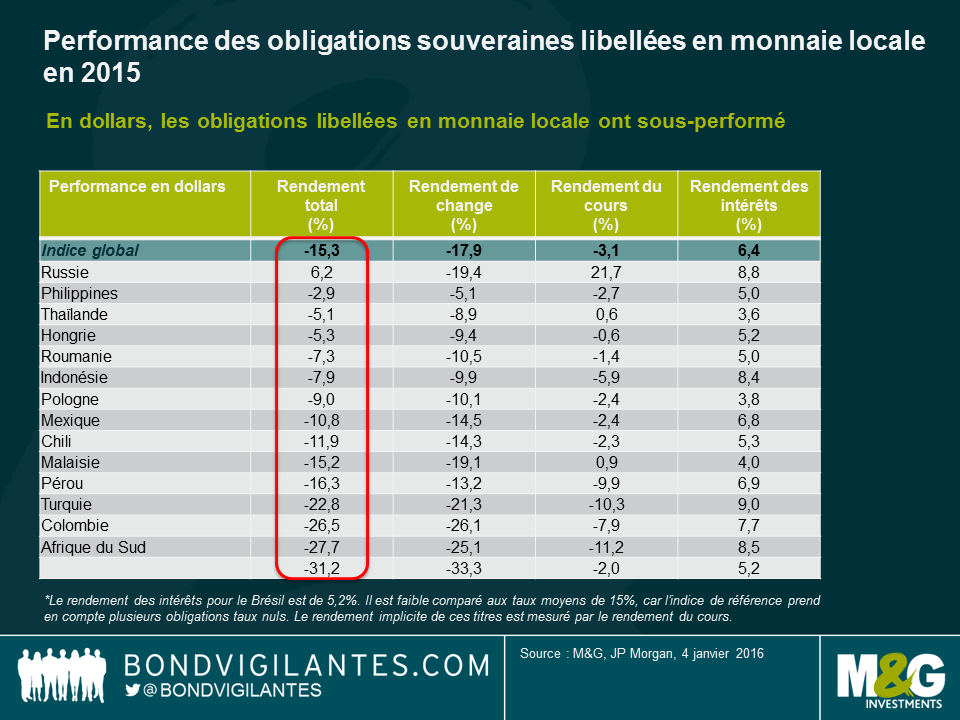

- La baisse des devises s’est poursuivie, mais la situation devrait s’améliorer en 2016

Comme le montre le graphique ci-dessus, la sous-performance de la dette libellée en monnaie locale s’explique en grande partie par la baisse des devises, partiellement liés à la vigueur du dollar en elle-même et non pas nécessairement aux marchés émergents. En d’autres termes, de nombreuses devises émergentes ont signé des performances comparables aux grandes devises comme l’euro ou certaines devises liées aux matières premières comme le dollar australien ou le dollar canadien. Elles les ont même parfois surperformées. Le cours du dollar devrait se stabiliser en 2016, si l’on se fonde sur les cycles de resserrement de la Fed antérieurs, au cours desquels le dollar s’appréciait en grande partie avant la première hausse de taux. La sous-performance de la dette libellée en monnaie locale observée l’an dernier suggère que de nombreuses devises émergentes ne sont désormais plus surévaluées et, dans le cas du zloty polonais, du forint hongrois du peso chilien, que ces baisses ont permis d’améliorer le solde de la balance courante de ces pays ou permettront de procéder à un ajustement budgétaire, comme c’est le cas au Brésil actuellement. Les devises à taux fixe et faisant l’objet d’une gestion stricte restent toutefois vulnérables à la baisse des cours du pétrole (p. ex. indexation des monnaies du Conseil de coopération du Golfe sur le dollar, naira nigérian). Le cas le plus préoccupant est peut-être celui du renminbi, qui oblige les autorités chinoises à arbitrer avec tact entre la volonté de maintenir une faible volatilité mais une devise, dans une certaine mesure, surévaluée ou celle de permettre une dévaluation plus rapide qui risquerait d’entraîner dans son sillage d’autres devises asiatiques ou liées aux matières premières.

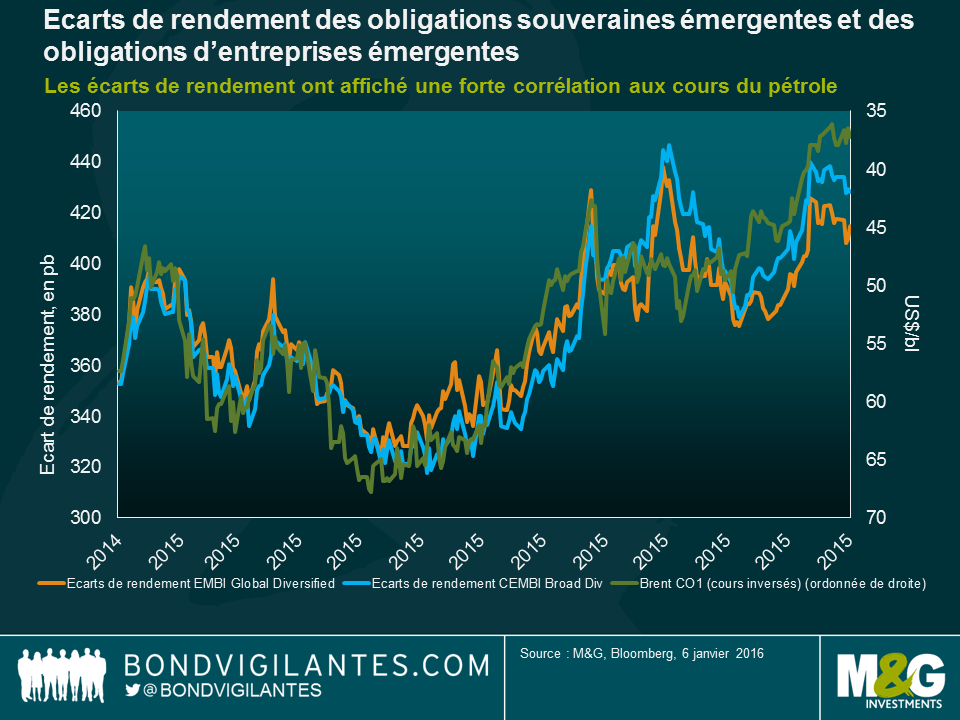

- Les spreads se sont écartés, notamment sur le segment des obligations émises par des entreprises exposées au marché des matières premières

Comme en 2014, l’année 2015 s’est divisée en deux périodes en ce qui concerne les spreads. Comme le montre le graphique ci-dessous, de nombreux pays émergents sont des exportateurs nets de matières premières. Toutefois, les spreads ont affiché une corrélation relativement élevée aux cours des matières premières et du pétrole cette année (Charles évoquera ce sujet plus avant dans un autre blog à paraître prochainement). Dans l’ensemble, il me semble que les spreads reflètent déjà en grande partie la détérioration du crédit que nous avons constatée ces dernières années. Toutefois, je ne pense pas qu’ils se resserreront dans la mesure où il est peu probable que la situation s’améliore de manière significative sur le marché du crédit à court terme. Néanmoins, la situation pourrait évoluer en cas de rebond des cours des matières premières ou si la Fed venait à déclarer que le cycle de resserrement sera de courte durée.

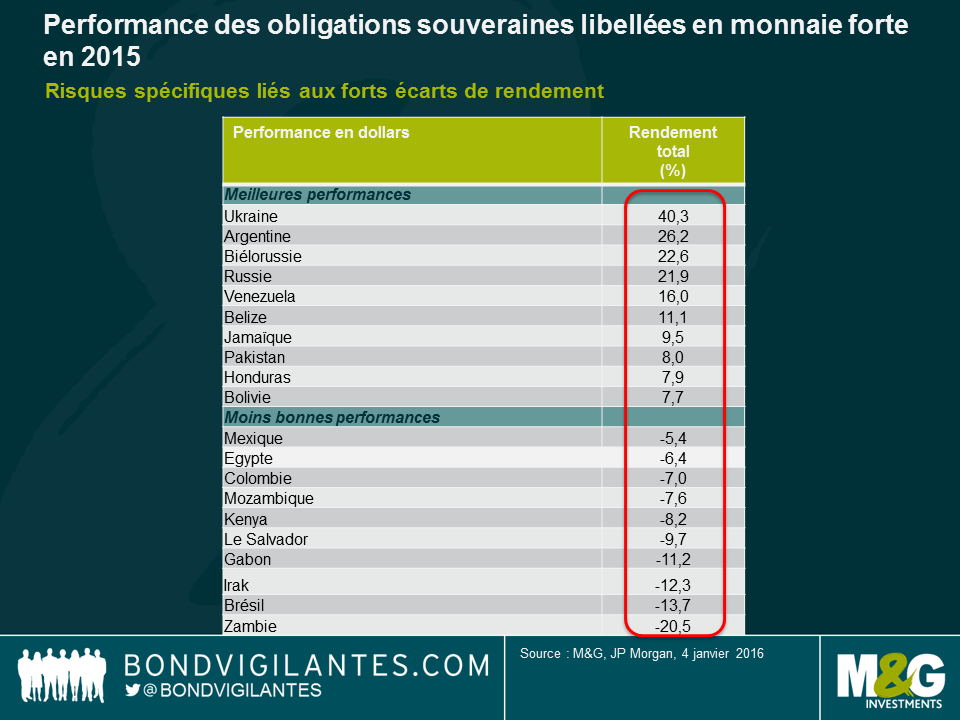

- Les risques idiosyncrasiques restent élevés et ne disparaitront pas en 2016

Parmi les pays ayant signé les meilleures performances en 2015, certains ont frôlé le défaut (p. ex. le Venezuela et la Biélorussie). La performance de l’Ukraine est due à une restructuration favorable, l’apaisement des tensions avec l’Ukraine a permis à la Russie de rebondir sur la base des niveaux très bas atteints en 2014, et l’élection probable d’un gouvernement plus favorable au marché dirigé par Mauricio Macri a permis à l’Argentine de se redresser. La plupart des pays cités ont néanmoins peu de chance de surperformer en 2016, car rien ne présage l’annonce d’autres bonnes nouvelles et car les valorisations moins attractives après le rebond de 2015. La situation d’endettement du Venezuela reste ambiguë : en l’absence de défaut, le pays affichera l’une des meilleures performances cette année et l’une des plus mauvaises dans le cas contraire. La victoire de l’opposition lors des dernières élections législatives se révèle positive mais, au vu de la faiblesse des prix du pétrole, ne suffit pas à éradiquer les craintes concernant l’orientation politique du pays en matière d’économie.

En queue de peloton, le Brésil sera au cœur des attentes pour 2016. Comme je l’évoquais dans un billet précédent, je reste prudente au sujet du crédit compte tenu d’importants freins politiques entravant la reprise économique et financière. L’Afrique subsaharienne continue à pâtir de la faiblesse des cours des matières premières et à plier sous le poids d’une dette qui augmente rapidement dans la plupart des pays, du fait de déficits budgétaires abyssaux et, dans certains cas, de fortes dépréciations des devises. Les risques liés à un refinancement de la dette seront faibles en 2016. Néanmoins, je pense que ces risques augmenteront dans quelques années et s’accompagneront de quelques événements de crédit. La volonté d’ajustement budgétaire et de remboursement sera mise à rude épreuve et les données relatives aux remboursements de dettes obligataires et aux valeurs de récupérations sont insuffisantes, dans la mesure où la plupart des obligations ont été émises au cours des dernières années.

Au final, il me semble que l’allocation entre dette libellée en monnaie forte et dette libellée en monnaie locale sera une source de performance plus minime en 2016, car les devises devraient se stabiliser. La sélection des obligations souveraines et des obligations d’entreprises au sein de l’univers de la dette libellée en monnaie forte restera un facteur clé car il est fort à parier, selon moi, que la dispersion des performances augmentera. Enfin, la capacité des investisseurs opérant sur les marchés émergents à éviter les gros accidents et les défauts restera un thème clé en 2016.

La valeur des investissements peut fluctuer et ainsi faire baisser ou augmenter la valeur liquidative des fonds. Vous pouvez donc ne pas récupérer votre placement d'origine. Les performances passées ne préjugent pas des performances futures.

17 ans de commentaires sur notre blog

Découvrez les blogs passés de nos vastes archives grâce à notre fonction "Blast from the past". Consultez les blogs les plus populaires publiés ce mois-ci - il y a 5, 10 ou 15 ans !

Bond Vigilantes

Soyez informés des dernières actualités du blog Bond Vigilantes