L’économie américaine ne se dirige pas vers une récession, car elle ne fonctionne pas à plein régime

Les inquiétudes se multiplient actuellement concernant l’économie américaine et sa capacité à résister à l’effondrement des cours du pétrole et des produits miniers, au ralentissement en Chine et à la récente hausse d’un quart (oui, il s’agit bien d’un quart !) de point des taux d’intérêt – ou, compte tenu de l’état d’esprit actuel du marché, sa capacité à s’adapter au doublement de son taux directeur. Certes, les spreads des obligations à haut rendement sont proches de niveaux récessionnistes, mais cette situation est faussée par le secteur de l’énergie. L’activité manufacturière affiche un recul manifeste mais le secteur des services, qui importe davantage pour la croissance américaine, fait preuve d’une plus grande fermeté (bien que l’indice ISM manufacturier se soit nettement replié par rapport à ses récents plus hauts). La courbe de rendement américaine reste encore assez loin d’une inversion, signe traditionnellement annonciateur d’une récession, bien qu’elle s’aplatisse au lieu de se pentifier comme il le faudrait. Au train où vont les choses, nous pensons que la Réserve fédérale américaine (Fed) continuera à relever ses taux car elle devrait se focaliser sur les données témoignant de la solidité croissante du marché du travail.

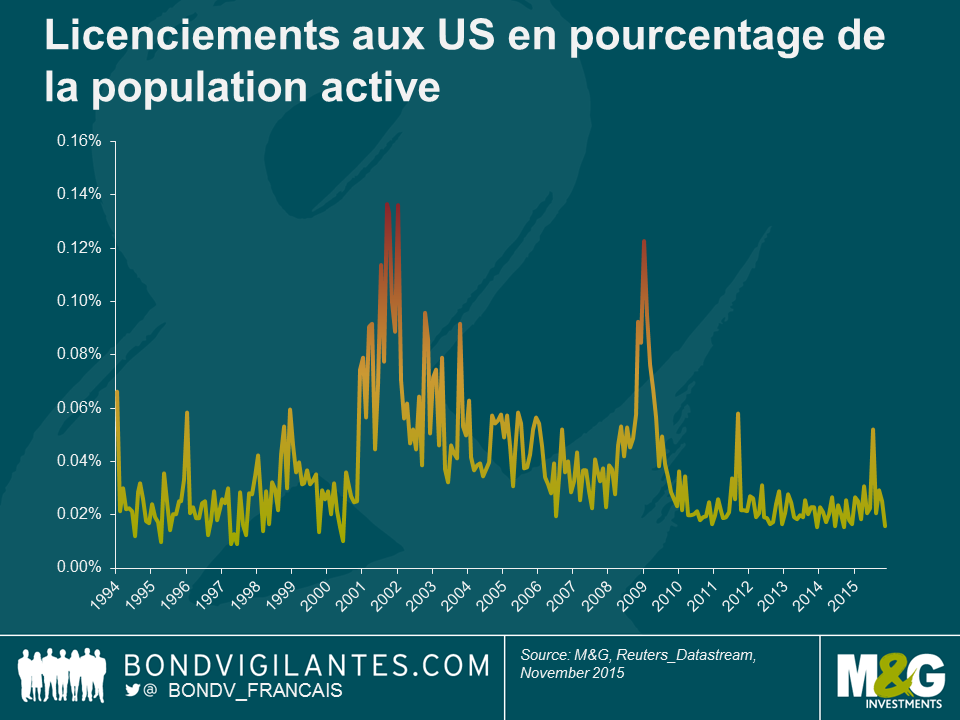

Si les perspectives en termes d’activité économique et de production industrielle étaient si moroses, les entreprises réduiraient leurs effectifs de la manière traditionnelle, c’est à dire à coup de licenciements. Or, comme le montre le graphique ci-dessous, les licenciements dans le secteur privé (en pourcentage de la population active) atteignent leur niveau le plus faible depuis 15 ans. Cette situation dénote la vigueur continue du marché du travail et le faible niveau des suppressions de postes laisse présager du maintien de la bonne orientation de l’emploi.

Dans leurs analyses du marché du travail et de la santé de l’économie, les économistes évoquent la notion de taux d’emploi naturel. Dans ce contexte, l’on pourrait supposerl’existence d’un niveau naturel de licenciements en dessous duquel l’économie ne saurait aller. De fait, il est inévitable que certains employeurs se retrouvent en difficulté et soient contraints de supprimer des emplois. Le graphique ci-dessus laisse penser que ce niveau naturel se situe aux alentours de 0,02%, ce qui renforce l’idée que le marché du travail aux Etats-Unis reste bien orienté.

Si l’économie américaine se dirigeait vers une récession, des signes avant-coureurs seraient incontestablement apparus à l’heure qu’il est. En effet, le marché du pétrole est en baisse depuis plus d’un an, les actions chinoises reculent depuis neuf mois, les cours des produits miniers plongent depuis deux ans et le léger relèvement des taux était entièrement anticipé (et a été reporté).

La réalité est au contraire, que le repli des cours du pétrole aide l’économie, que la baisse des prix des matières premières est un problème d’offre et non pas de demande, que l’économie chinoise n’est pas un facteur majeur pour l’économie américaine et que les taux d’intérêt et la politique de la Fed demeurent exceptionnellement accommodants. Les places boursières, les marchés des matières premières et l’économie n’évoluent pas toujours en parallèle. La Fed ne devrait pas se focaliser sur ces indicateurs. Sa mission n’est pas de soutenir le marché des actions ou des matières premières, mais de soutenir le marché du travail. Elle doit donc rester vigilante et ne pas se laisser distraire par des « bruits » qui ont peu d’incidence sur les anticipations d’inflation à long terme ou sur les perspectives à court terme du marché de l’emploi.

La valeur des investissements peut fluctuer et ainsi faire baisser ou augmenter la valeur liquidative des fonds. Vous pouvez donc ne pas récupérer votre placement d'origine. Les performances passées ne préjugent pas des performances futures.

17 ans de commentaires sur notre blog

Découvrez les blogs passés de nos vastes archives grâce à notre fonction "Blast from the past". Consultez les blogs les plus populaires publiés ce mois-ci - il y a 5, 10 ou 15 ans !

Bond Vigilantes

Soyez informés des dernières actualités du blog Bond Vigilantes