Analyse quantitative des probabilités de récession aux États-Unis

Contributeur invité – Jean-Paul Jaegers CFA (Stratégiste Senior, Prudential Portfolio Management Group)

Il est pratiquement impossible d’appréhender les moments où les récessions sont sur le point de se produire, comme en attestent les prévisions de récession souvent fausses des institutions officielles et le fait que des organismes comme le NBER (National Bureau of Economic Research), spécialiste de la datation des cycles économiques américains, ne le fassent généralement qu’avec plusieurs trimestres de retard. .

Bien que conscients qu’il s’agit d’un exercice délicat, nous pouvons tenter d’évaluer des contractions potentielles de l’activité en utilisant des ensembles de données économiques récurrentes et pertinentes. Aucun indicateur n’est parfait et les économies sont plutôt complexes, ainsi nous choisissons de nous intéresser à une sélection de séries temporelles qui évaluent les conditions économiques sous différents angles. Certains indicateurs appréhendent les perspectives économiques, d’autres le marché du travail et d’autres encore la consommation.

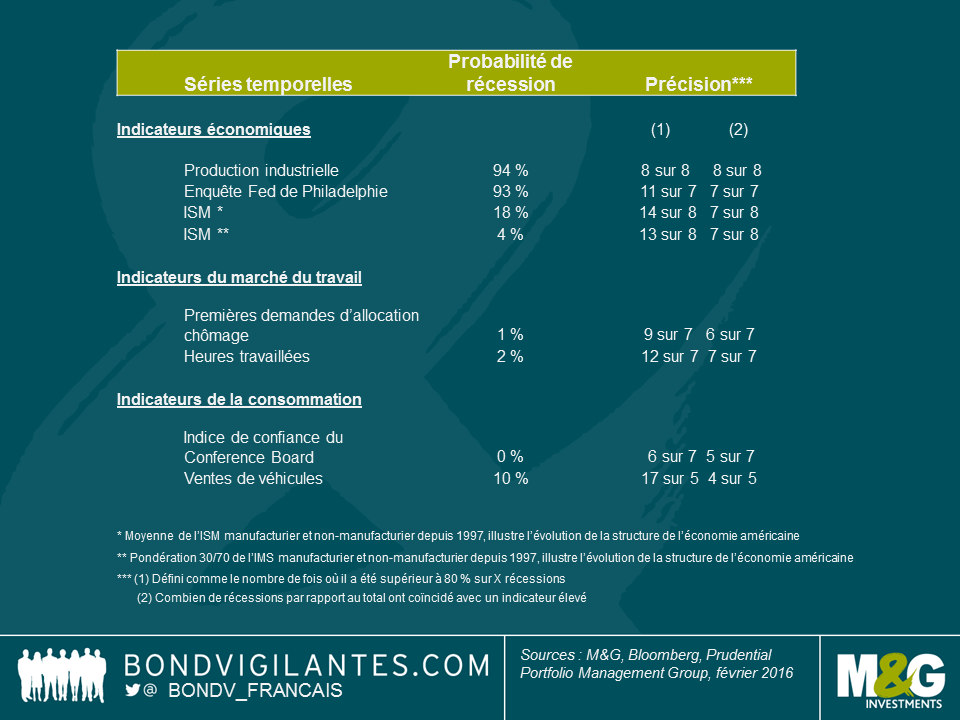

Nous appliquons alors la technique dite du modèle de Markov, qui met en équation deux états – un état élevé et un état bas (c’est-à-dire qu’il estime deux distributions qui décrivent le mieux la distribution globale). Cette technique utilise les observations les plus récentes et assigne une probabilité d’être actuellement dans l’un de ces deux états. Cette approche sert souvent à détecter des moments charnières. Ici, notre hypothèse est que l’état bas est représentatif d’une récession ou d’une contraction de l’économie. Dans le présent exercice, nous décrivons la probabilité d’un état bas (c’est-à-dire d’une récession). En outre, dans la mesure où l’indicateur peut montrer une probabilité élevée de récession plus souvent que celle-ci ne se produit en réalité, nous établissons aussi une liste de certains indicateurs relatifs à la précision.

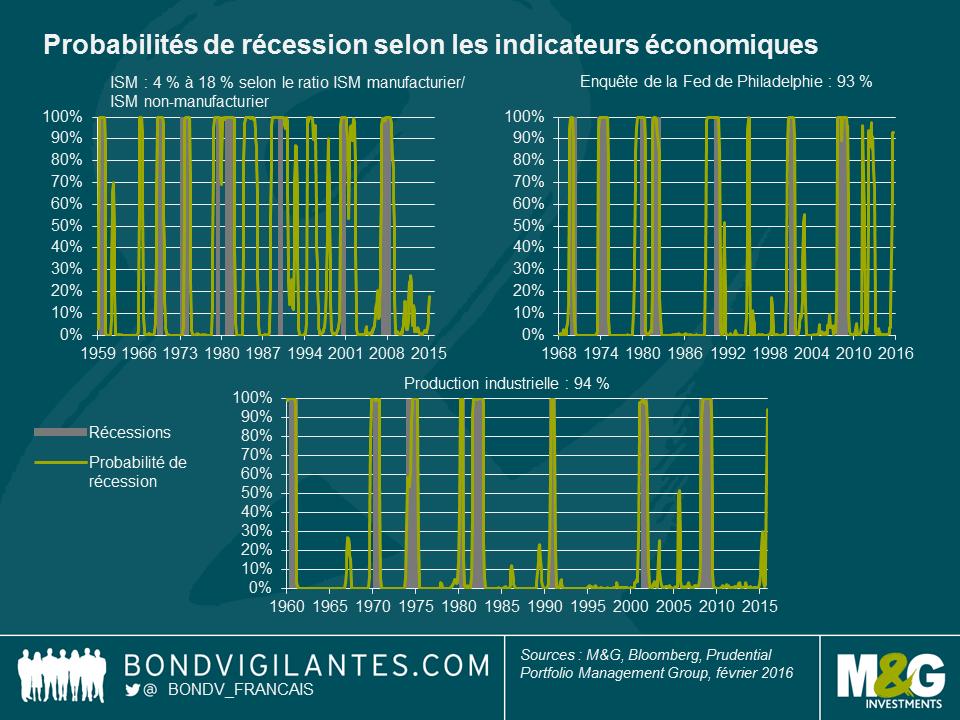

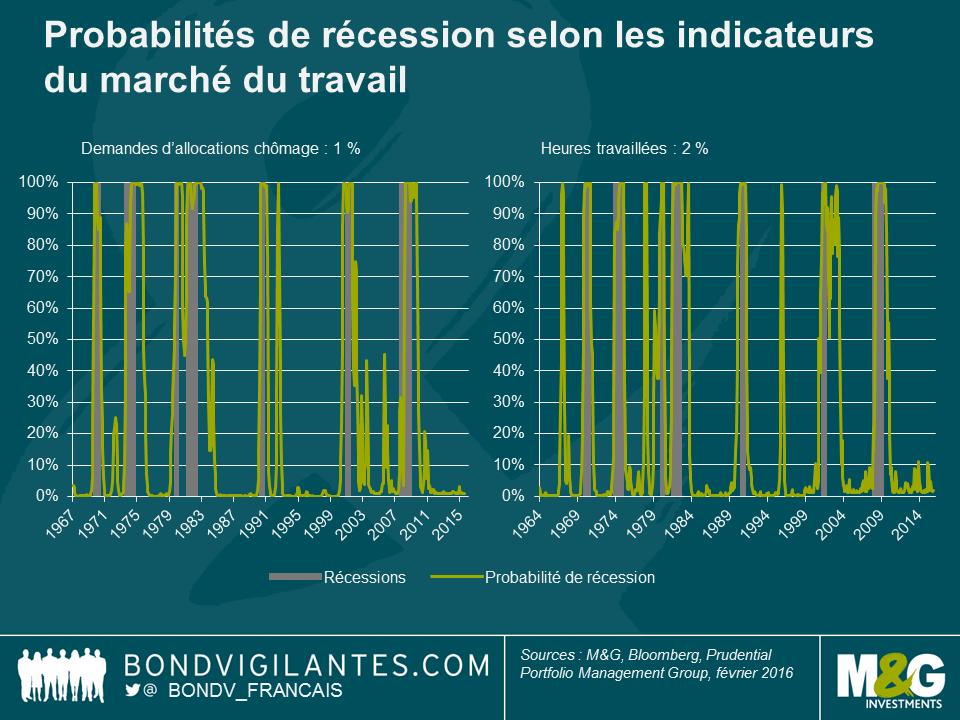

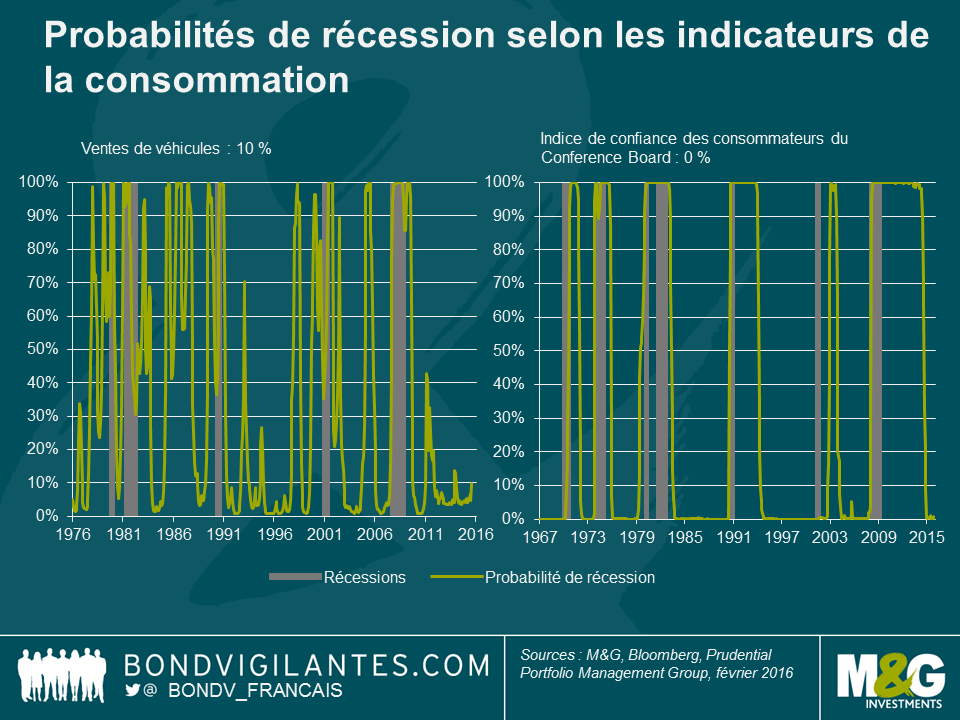

Dans les graphiques suivants, les périodes grisées illustrent des récessions, telles que définies par le NBER, et la ligne verte représente la probabilité, telle qu’estimée par le modèle de Markov.

On peut observer que la production industrielle s’est historiquement révélée être un indicateur prévisionnel très précis des récessions. En effet, elle a prédit l’ensemble des huit récessions depuis les années 1960, tout en donnant peu, voire pas, de faux signaux. La production industrielle a été faible récemment et, sur la base de cet indicateur, la probabilité d’une récession est actuellement très élevée, de 94 % environ. L’enquête sur les perspectives économiques de la Fed de Philadelphie, qui interroge les fabricants de Pennsylvanie, du sud du New Jersey et du Delaware au sujet de leur vision de la conjoncture économique, indique également une probabilité élevée de récession. Cette enquête peut aussi se prévaloir d’un historique de résultats plutôt satisfaisant, même si elle a dernièrement donné quelques faux signaux. À l’inverse, toutefois, le recours à différentes combinaisons des données des indices ISM manufacturier et non-manufacturier livre une vision totalement différente. Si les chiffres de l’indice ISM manufacturier ont été très faibles, ceux de l’indice non-manufacturier ont (malgré un récent accès de faiblesse) été très soutenus, et une combinaison des deux indique actuellement une probabilité de récession considérablement plus basse. Ces derniers temps, le marché du travail a été l’un des points positifs de l’économie américaine et, comme l’on pouvait s’y attendre, lorsque l’on utilise des indicateurs de ce marché, nous obtenons une probabilité très faible – de l’ordre de 1 % à 2 % seulement – d’être dans un environnement récessionniste. La confiance des consommateurs est actuellement élevée, soutenue par la fermeté du marché du travail et par la baisse des prix des carburants. De ce fait, les indicateurs basés sur la consommation suggèrent aussi une faible probabilité d’être actuellement dans un état bas.

Ainsi, l’évaluation par une technique quantitative d’un éventail de séries temporelles ne fournit actuellement pas d’indication généralisée de probabilités élevées et inquiétantes de récession. L’élément perturbateur est toutefois le signal lancé par la production industrielle dont le taux d’exactitude prévisionnelle des récessions est, rappelons-le, excellent.

La valeur des investissements peut fluctuer et ainsi faire baisser ou augmenter la valeur liquidative des fonds. Vous pouvez donc ne pas récupérer votre placement d'origine. Les performances passées ne préjugent pas des performances futures.

17 ans de commentaires sur notre blog

Découvrez les blogs passés de nos vastes archives grâce à notre fonction "Blast from the past". Consultez les blogs les plus populaires publiés ce mois-ci - il y a 5, 10 ou 15 ans !

Bond Vigilantes

Soyez informés des dernières actualités du blog Bond Vigilantes