Hausse rapide des anticipations d’inflation aux États-Unis, mais l’inflation augmente plus vite

En 2015, nous avons assisté à l’effondrement des primes de risque d’inflation à l’échelle du globe, notamment dans les pays développés. Les taux d’inflation annuels aux États-Unis, au Royaume-Uni et en Europe ont été nuls ou proches de zéro pendant la majeure partie de l’année, avec de nombreux pics négatifs. Les points morts d’inflation à court terme sont par conséquent tombés à des niveaux très bas, dernièrement observés pendant la crise financière (à vrai dire, pour être exact, ils sont descendus nettement plus bas à cette période, mais affichent toujours des niveaux de crise aujourd’hui), et les prix des obligations dans de vastes parties du monde ont été soutenus par la faible inflation et par le contexte de stagnation prolongée.

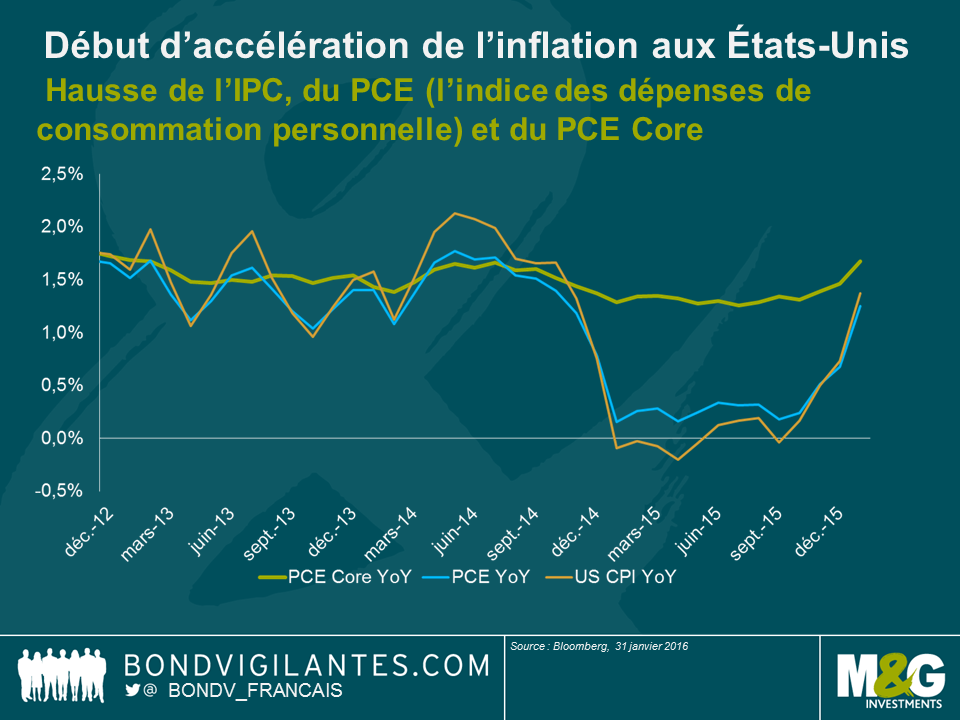

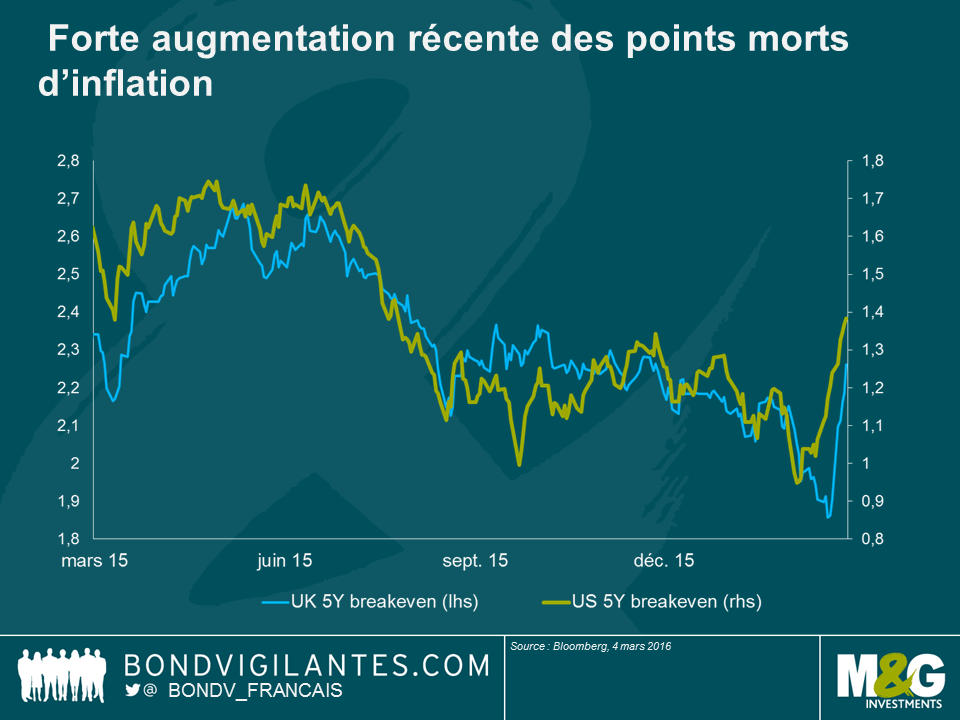

Rétrospectivement, si l’on considère les chiffres de l’inflation publiés il y a trois mois (octobre 2015), l’IPC aux États-Unis s’élevait à 0,1 % en glissement annuel. L’objectif d’inflation de la Réserve fédérale américaine (Fed) à 2 % (pour le PCE à savoir l’indice des dépenses de consommation personnelle– voir mon récent blog) affichait 0,2 %. Le spectre de la déflation régnait alors du fait de la dégringolade constante des prix de l’énergie et des matières premières, des craintes d’un atterrissage brutal en Chine et du cycle imminent de relèvement des taux d’intérêt et de la vigueur (associée) du dollar US. L’année 2016 a ainsi débuté par sous le signe de facteurs déflationnistes : nouvelle décrue du pétrole (où pour la seconde année consécutive une réduction de moitié des cours connus auparavant devient probable), craintes d’une nouvelle dévaluation chinoise et inquiétudes croissantes quant à l’entrée des États-Unis en franche récession. Du fait de ces rumeurs déflationnistes, les points morts d’inflation à 5 ans ont atteint des creux à des niveaux d’après crise de 0,95 % début février.

Toutefois, les perspectives d’inflation semblent avoir changé au cours des derniers mois. L’IPC se situe désormais à 1,4 % et le PCE Core à 1,7 % (non loin des 2 % souhaités), soit un chiffre déjà supérieur au niveau du pic prévu par la Fed pour la fin 2016.

Les facteurs inflationnistes se multiplient rapidement. Selon les statistiques récentes, les prix des marchandises, malgré la vigueur du dollar, sont maintenant en hausse. En outre, les éléments « rigides » de l’inflation, les services en particulier, connaissent également une remontée des prix, actuellement à 2,5 %. Les coûts des loyers représentent toujours une source d’augmentation des prix et, fait intéressant, les frais médicaux repartent désormais à la hausse après une période de stagnation au début de l’entrée en vigueur d’Obamacare.

Certes, les coûts de l’énergie restent un handicap (et février va s’avérer plus défavorable que janvier à ce égard), mais d’ici quelques mois (sous réserve d’une stabilisation des cours pétroliers aux niveaux actuels), les effets de base défavorables vont progressivement disparaître. Le regain d’inflation aux États-Unis va alors dépasser celui observé en Europe ou au Royaume-Uni. Par ailleurs, le marché du travail américain est plus tendu que dans les autres pays du monde et les salaires commencent à évoluer comme si le taux de chômage non inflationniste était atteint.

Il y a trois mois, l’inflation était plus proche de zéro que de l’objectif. Aujourd’hui, c’est l’inverse et la tendance est à la hausse. Le marché obligataire en a pris bonne note, de toute évidence. Comme le montre le graphique ci-dessus, les points morts d’inflation à 5 ans aux États-Unis ont progressé d’environ 40 points de base au cours des trois dernières semaines, tout comme les points morts d’inflation à 5 ans au Royaume-Uni. La situation dépend en grande partie des cours pétroliers à court terme, mais si les chiffres de l’inflation continuent de se rapprocher de leur objectif, il me semble probable que les points morts d’inflation peuvent augmenter davantage, et ce de manière significative.

La valeur des investissements peut fluctuer et ainsi faire baisser ou augmenter la valeur liquidative des fonds. Vous pouvez donc ne pas récupérer votre placement d'origine. Les performances passées ne préjugent pas des performances futures.

17 ans de commentaires sur notre blog

Découvrez les blogs passés de nos vastes archives grâce à notre fonction "Blast from the past". Consultez les blogs les plus populaires publiés ce mois-ci - il y a 5, 10 ou 15 ans !

Bond Vigilantes

Soyez informés des dernières actualités du blog Bond Vigilantes