Craintes pour la croissance, déflation, hausse des défauts de paiement, marchés houleux – Est-il l’heure d’investir sur le High Yield US ?

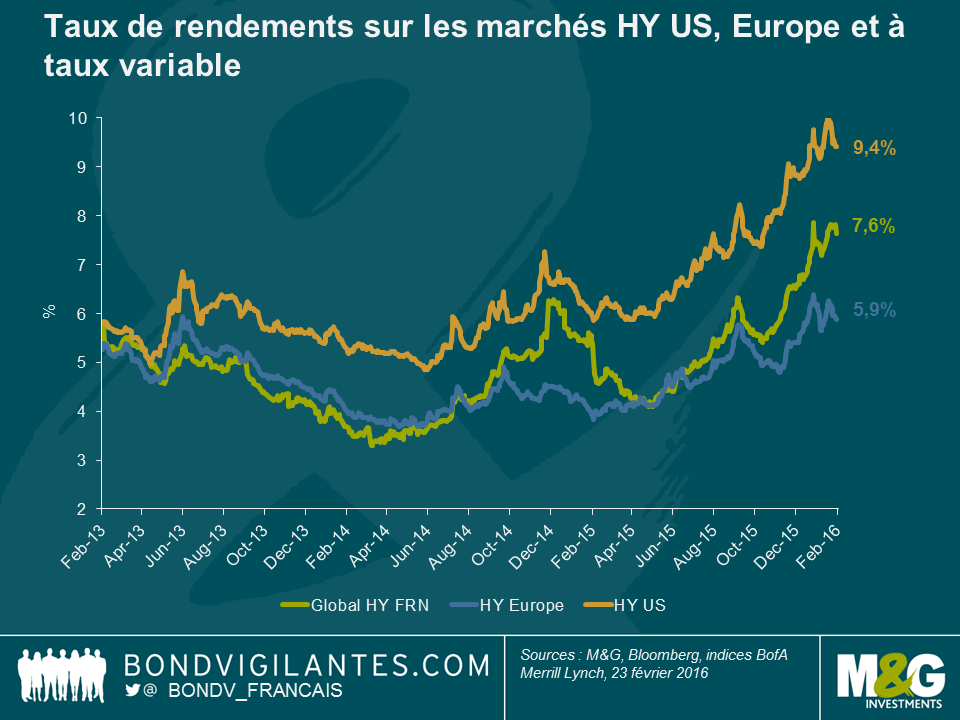

Les derniers mois ont été difficiles pour tous les actifs risqués, y compris les marchés du haut rendement. Le plus faible d’entre tous a été le marché américain qui a perdu près de 10 % l’an dernier. Durant cette correction, les spreads se sont considérablement élargis et ceux des obligations américaines à haut rendement ont pratiquement atteint 900 pb au-dessus des treasuries. Les rendements ont par ailleurs brièvement dépassé les 10 % au cours du mois dernier.

Les ventes massives et très commentées d’obligations du secteur de l’énergie sont à l’origine de cette situation. La dispersion des performances a été considérable au sein du marché. On notera avec intérêt que malgré une baisse de plus de 10 % en janvier et février, la faiblesse des bancaires subordonnées (l’indice AT1/COCO a perdu 3 % sur l’année au 23 février) a été éclipsée par la chute d’environ 37 % des obligations américaines du secteur de l’énergie durant la même période. Compte tenu du renforcement des prévisions de nouveaux défauts de paiement, il a été essentiel de savoir choisir les bons secteurs l’an dernier.

On observe aujourd’hui un élargissement des spreads, des craintes à l’égard d’un ralentissement généralisé de la croissance et de profondes inquiétudes concernant la destruction de capital dans un segment majeur du marché. L’heure semble-t-elle mal choisie pour investir sur cette catégorie d’actifs ? Peut-être pas.

Pourquoi cette réponse ? Tout d’abord, dressons tout d’abord quelques parallèles intéressants avec le marché du HY en 2001. Des similitudes existent et donnent l’impression que la situation actuelle fait écho au marché obligataire passé.

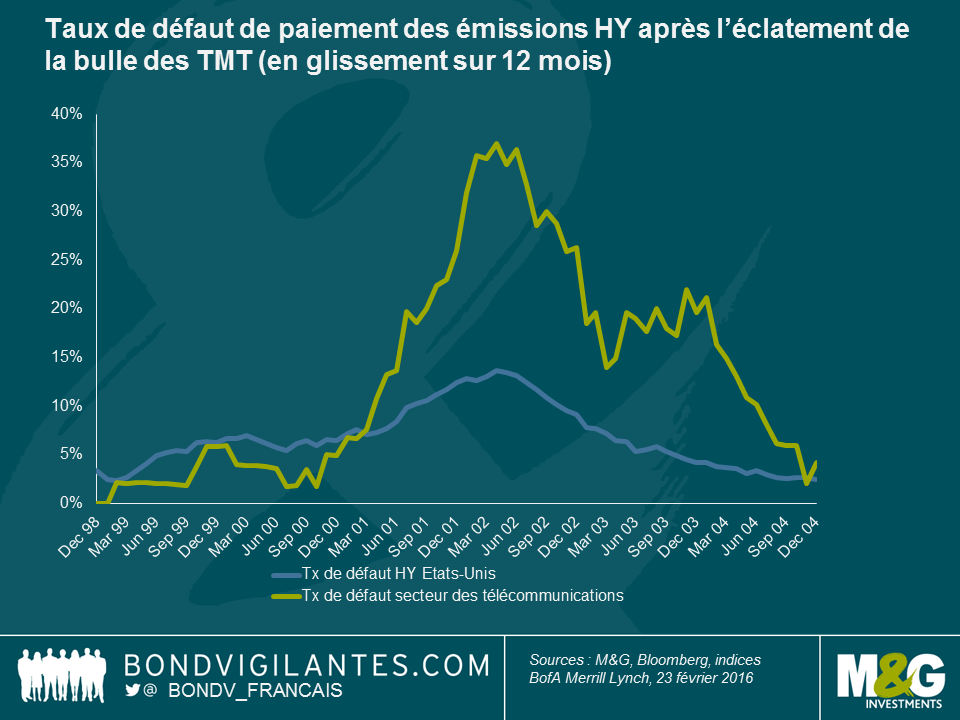

- Pour l’heure, les inquiétudes se focalisent sur un secteur. En 2001, il s’agissait de l’éclatement de la bulle des TMT et des répercussions d’investissements inconsidérés des entreprises de télécommunication, financés par un marché HY surexcité. Cette situation a entraîné une flambée des défauts de paiement et quelques années douloureuses pour les créanciers. Aujourd’hui, l’éclatement de la bulle des prix des matières premières résulte d’investissements inconsidérés des entreprises énergétiques financés par un marché HY tout aussi surexcité.

- Du fait de ces investissements excessifs des entreprises et du manque de rigueur dans leur structuration de dette, certains ont redouté que cela ait une incidence préjudiciable sur la croissance de l’économie dans son ensemble. Les craintes de récession étaient intégrées dans les primes de risque vers la fin des années 2000, tout comme elles le sont aujourd’hui.

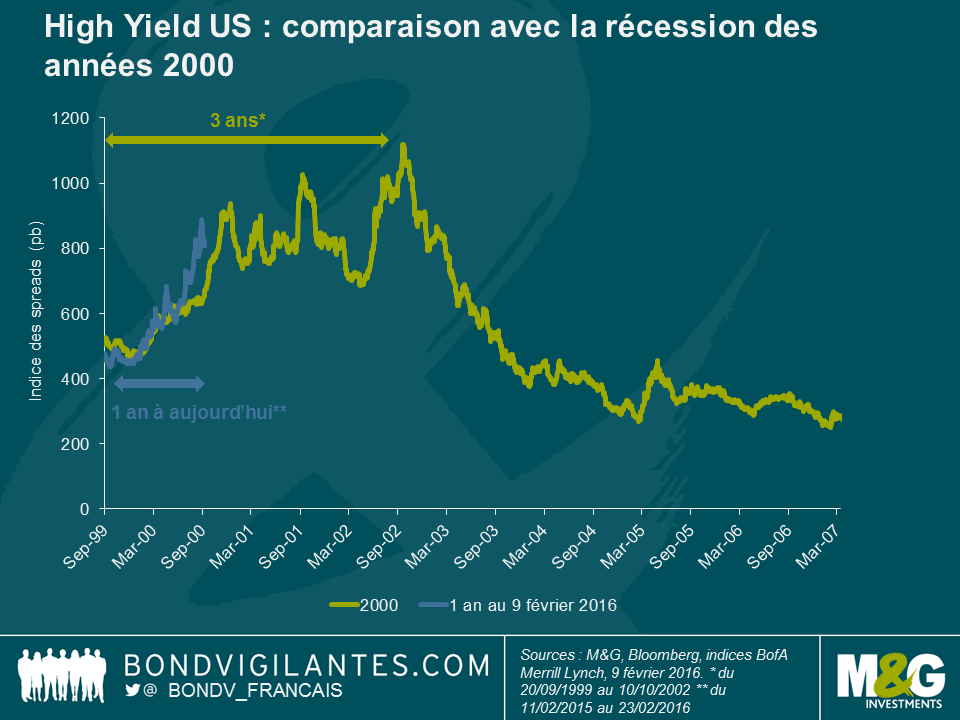

- La correction initiale des spreads s’est produite assez brusquement durant l’année 2000, mais ceux-ci sont restés durablement élevés. Ainsi, les primes de risque ne se sont pas rapidement réduites. Ceci est important, car contrairement aux cycles que nous avons connus en 2009 et 2011 – durant lesquels le resserrement rapide des spreads a été favorisé par des interventions des pouvoirs publics et des banques centrales, la capacité des décideurs à engager le même type d’interventions apparaît aujourd’hui moins visible. Ils semblent disposer d’outils beaucoup moins nombreux à l’heure actuelle. Si nous entrons dans un cycle d’affaiblissement du marché, il y a de grandes chances qu’il dure cette fois-ci un certain temps, comme ce fut le cas au début des années 2000.

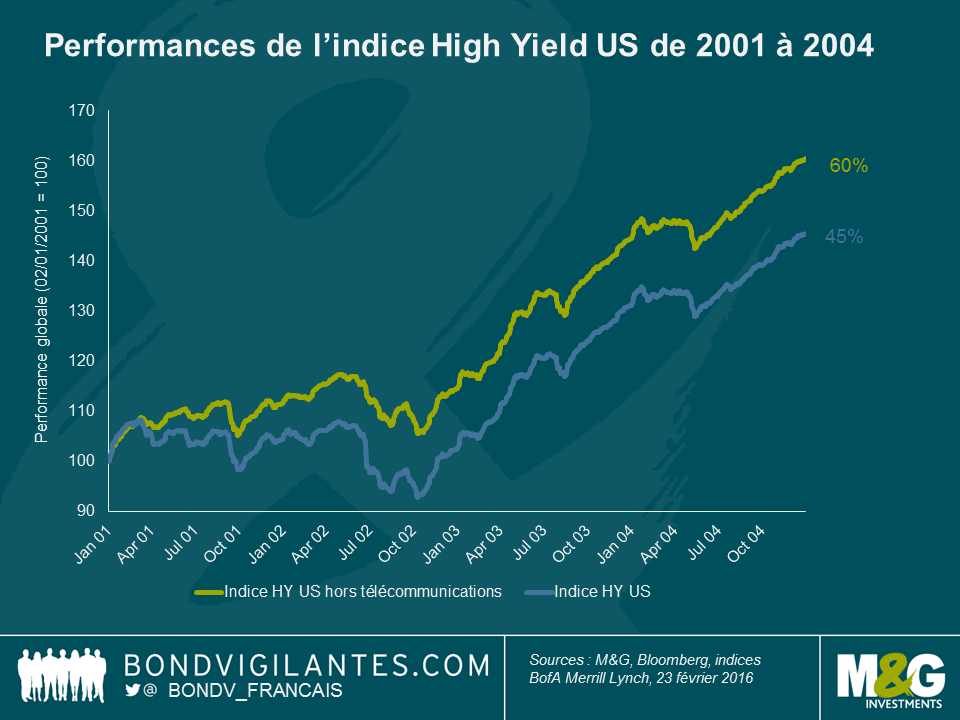

Le point intéressant est qu’investir sur des émissions à haut rendement alors que les spreads ont atteint près de 900 pb n’est pas nécessairement un mauvais pari, même au début d’un cycle prolongé de défauts de paiement. Une entrée sur le marché le 1er janvier 2001 a généré une performance de 45 % sur quatre ans (n’oublions pas que les taux de défaut de paiement et les spreads ont atteint leur pic un an plus tard).

En outre, une sélection judicieuse des secteurs a beaucoup contribué à la valorisation des portefeuilles. L’investisseur qui a acheté le marché sans s’exposer aux télécommunications a non seulement enregistré une performance régulièrement positive, mais également une performance totale d’environ 60 % sur quatre ans, soit supérieure de 15 % à la moyenne du marché.

Il convient de noter que ce type de performances n’a été possible que grâce à une contraction significative des spreads en 2003 et 2004 – laquelle a généré des gains en capital qui sont venus s’ajouter aux revenus élevés des coupons.

« Investir de façon précoce » alors que les spreads ont d’abord commencé par s’élargir n’a néanmoins pas été préjudiciable. Il en résulte que même si nous connaissons un cycle prolongé de défauts de paiement, pour un investisseur patient capable de supporter quelques chocs et à-coups et de prendre les bons paris sectoriels, les opportunités de performance globale du marché du haut rendement semblent attractives.

La valeur des investissements peut fluctuer et ainsi faire baisser ou augmenter la valeur liquidative des fonds. Vous pouvez donc ne pas récupérer votre placement d'origine. Les performances passées ne préjugent pas des performances futures.

17 ans de commentaires sur notre blog

Découvrez les blogs passés de nos vastes archives grâce à notre fonction "Blast from the past". Consultez les blogs les plus populaires publiés ce mois-ci - il y a 5, 10 ou 15 ans !

Bond Vigilantes

Soyez informés des dernières actualités du blog Bond Vigilantes