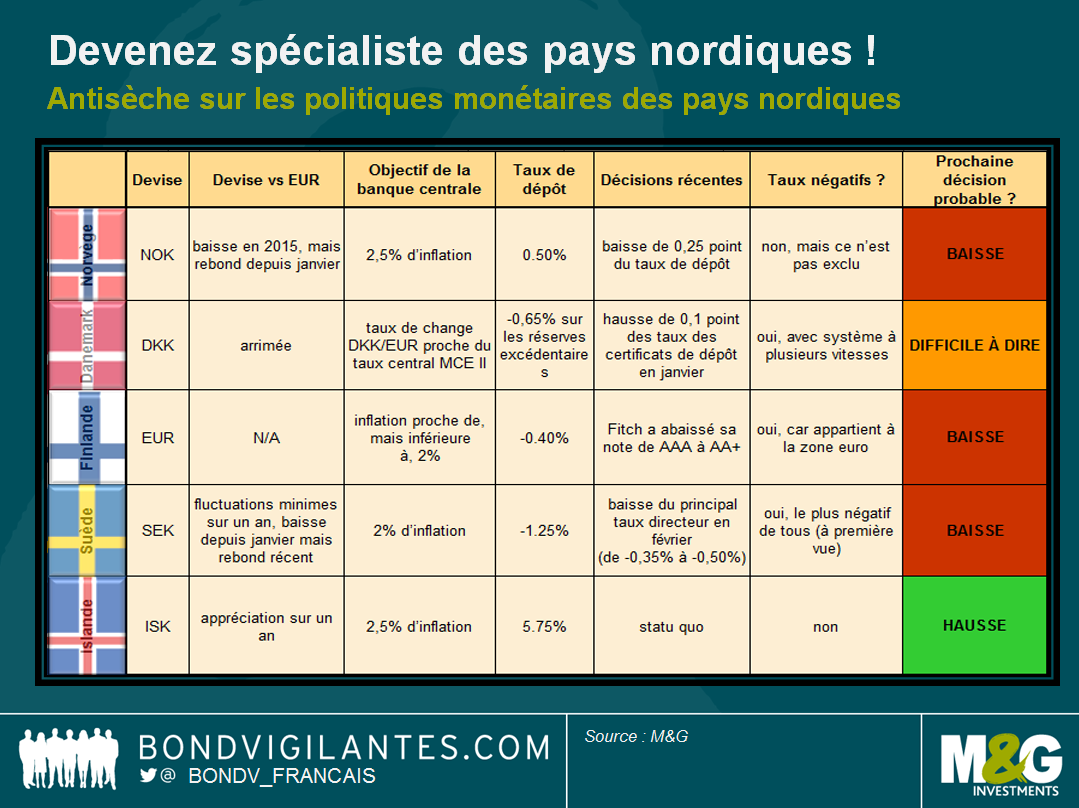

Devenez spécialiste des pays nordiques : les politiques monétaires et le contexte de taux négatifs

Les banques centrales des pays du G7 ont trusté l’actualité en mars : beaucoup de bruit pour finalement assez peu d’action. La Banque du Japon (BoJ) a opté pour le statu quo (après avoir créé la surprise fin janvier en faisant passer ses taux d’intérêt en territoire négatif), le comité de politique monétaire de la Réserve fédérale américaine (FOMC) s’est montré accommodant (en laissant les taux inchangés tout en abaissant les projections à long terme) et la Banque d’Angleterre (BoE) s’est prononcée, à l’unanimité, pour un maintien des taux directeurs à 0,5%.

La situation est plus intéressante sur le Vieux Continent : la Banque centrale européenne (BCE) a dévoilé une série de mesures d’assouplissement quantitatif supplémentaires, dont une nouvelle baisse du taux de dépôt (qui était d’ores et déjà négatif). Une fois encore, tout cela a été bien couvert par la presse. Ce qui a moins fait la une, sans pour autant avoir moins d’intérêt, ce sont les pays nordiques, où les taux nominaux négatifs sont au programme depuis un certain temps déjà. Si les pays du nord de l’Europe sont la pièce manquante de votre puzzle monétaire, l’article qui suit pourrait vous être utile.

Norvège : assouplissement en mars, et ce n’est pas fini ?

Le 17 mars, lendemain de la réunion du FOMC, la banque centrale de Norvège (Norges Bank) a fait passer son taux de dépôt de 0,75% à 0,5%, marquant ainsi un nouveau point bas. Le contexte de morosité de la croissance et de détente monétaire à l’étranger ainsi que le regain de volatilité des cours du pétrole ont été les raisons avancées.

La Norges Bank a un objectif d’inflation à 2,5% mais, même si les prévisions d’évolution de l’indice des prix à la consommation (IPC) à court terme ont été relevées (de 2,6% à 3,2% pour le premier trimestre 2016), une grande partie de cette révision s’explique par l’incidence décalée de la dépréciation de la couronne (qui avait été pénalisée par la chute des cours du pétrole en 2015). La devise norvégienne ayant repris du terrain depuis le début de l’année, son impact sur l’inflation devrait progressivement se dissiper. Compte tenu du ralentissement potentiel de la demande mondiale et de l’affaiblissement des tensions sur les salaires norvégiens, l’inflation devrait ressortir à 1,6% fin 2019, un chiffre bien loin de l’objectif.

À l’instar de bon nombre de pays développés, la Norvège flirte donc désormais avec des taux proches de zéro. Point très intéressant : la banque centrale n’a pas exclu de recourir à des taux directeurs négatifs, déclarant que « si l’économie norvégienne devait être exposée à des chocs importants, le Comité exécutif pourrait ne pas exclure la possibilité de taux directeurs négatifs ». À suivre donc : un nouveau concurrent potentiel dans la course aux taux négatifs.

Danemark : protéger l’arrimage

Si plusieurs pays développés ont désormais adopté des taux nominaux négatifs, la banque centrale danoise (Danmarks Nationalbank, ou DNB) a été la pionnière dans ce domaine. Contrairement à la majeure partie des banques centrales de la région, l’inflation n’est pas son objectif. Ce que veut la DNB, c’est maintenir le taux de change couronne/euro au plus près du taux central MCE II, avec une fourchette de fluctuation de ±2,25%.

En début d’année, la DNB a relevé ses taux (qui sont passés de -0,75% à -0,65%) pour protéger cette fourchette. Même si cette décision est bel et bien un resserrement, la banque a également modifié son système de dépôts à plusieurs vitesses en abaissant la limite des comptes courants de 63,05 à 32 milliards de couronnes. Cette limite correspond au montant maximum que les banques commerciales peuvent détenir en réserve auprès de la DNB au taux des comptes courants (0,0%) ; au-delà, les dépôts sont rémunérés au taux des certificats de dépôt, c’est-à-dire un douloureux -0,65%, l’objectif étant d’inciter les banques à prêter. Il s’agit donc d’une mesure d’assouplissement.

Le doute plane en revanche sur la prochaine décision de la DNB. Si les sorties de capitaux sont massives et que les réserves baissent, la banque optera vraisemblablement pour une nouvelle hausse de taux. Mais si les flux de capitaux s’inversent et qu’une intervention est nécessaire (en vendant des couronnes danoises), la banque centrale pourrait de nouveau abaisser ses taux ou augmenter ses réserves de change.

Finlande : l’un des rouages de l’amélioration des conditions de financement en zone Euro

Le 11 mars, l’agence de notation Fitch a abaissé la note souveraine de la Finlande de AAA à AA+, citant la contre-performance économique durable du pays (le PIB a crû de 0,4% en 2015, pointant à l’avant-dernier rang européen, juste devant la Grèce). Sans preuve tangible d’un rebond significatif du potentiel de croissance à moyen terme, la dynamique de la dette publique va continuer de se dégrader.

Membre de la zone euro, la Finlande est une sorte d’ambassadeur de la politique monétaire de la BCE dans la région nordique. Comme ses homologues, la Finlande applique le taux de dépôt négatif (-0,4%) annoncé par l’institution de Francfort le 10 mars. Mais, contrairement au Danemark, la Finlande ne possède pas de système à plusieurs vitesses et les banques sont donc plus fortement pénalisées si elles utilisent la facilité de dépôt. Même si le taux de dépôt a plus de chance d’être abaissé que relevé à court terme, la BCE semble vouloir privilégier l’assouplissement quantitatif et les méthodes non conventionnelles. L’expansion du programme d’achat de titres aux obligations d’entreprises investment grade et les nouveaux TLTRO (opérations de refinancement ciblées à long terme) en sont la preuve.

Suède : le taux de dépôt cache son jeu

Le taux directeur de la banque centrale de Suède (Riksbank) est tout ce qu’il y a de plus négatif : -1,25%. À première vue, il semble particulièrement punitif, même s’il est très peu utilisé. Dans les faits, les certificats de dette suédois (émis chaque semaine avec un taux d’intérêt aligné sur le taux repo de base, c’est-à-dire -0,5%) absorbent la majeure partie de l’excédent de liquidité du secteur bancaire. Le solde est dirigé vers des opérations quotidiennes qui coûtent 0,1 point de plus (soit -0,60%). Conséquence : contrairement à la zone euro, où le taux interbancaire frôle le taux de dépôt, en Suède, il est proche du taux de base à -0,5% (il a été abaissé le 11 février et ressortait à -0,35% avant cette date). Abaisser encore le taux de dépôt n’aurait donc qu’une influence très limitée sur les décisions des banques. Le taux repo de base est, au contraire, un élément plus important.

Autre aspect à ne pas oublier : l’appréciation de la couronne par rapport à l’euro ces derniers mois. Si cela se poursuit, la Riksbank pourrait être contrainte de proroger son programme d’assouplissement quantitatif, censé se terminer en juin, pour empêcher cette appréciation d’entraver l’inflation. Le programme actuel, d’un montant de 200 milliards de couronnes, représente environ 30% de l’encours de dette souveraine, ce qui a conduit certains observateurs à spéculer sur un renforcement du programme qui prendrait la forme d’achats d’obligations d’entreprises, comme l’a récemment décidé la BCE.

Islande : cap sur les relèvements, et ce n’est que le début

Pour parachever notre panorama nordique, partons en Islande, un pays qui aurait tendance à dénoter. Alors qu’une grande partie des pays de la région sont aux prises avec un manque d’inflation, l’Islande se bat contre l’envolée des prix à la consommation et affiche un taux de dépôt élevé. Conséquence : sa banque centrale a opté pour un durcissement monétaire. Même sa prochaine décision devrait être un relèvement des taux, l’appréciation de la couronne islandaise en raison du manque d’inflation au niveau mondial permet à la banque centrale d’augmenter ses taux de manière plus progressive qu’elle ne l’envisageait au départ.

Alors qu’il est tentant de penser que l’Europe tout entière (voire le monde développé) souffre d’une inflation atone et que les banques centrales s’inquiètent des cibles d’inflation, les pays nordiques illustrent les multiples formes que peut prendre la politique monétaire, qui n’est pas le pré carré des pays du G7. Et même si les pays nordiques sont proches sur le plan géographique, leurs politiques monétaires sont incroyablement hétérogènes, bien que leurs objectifs soient parfois similaires.

La valeur des investissements peut fluctuer et ainsi faire baisser ou augmenter la valeur liquidative des fonds. Vous pouvez donc ne pas récupérer votre placement d'origine. Les performances passées ne préjugent pas des performances futures.

17 ans de commentaires sur notre blog

Découvrez les blogs passés de nos vastes archives grâce à notre fonction "Blast from the past". Consultez les blogs les plus populaires publiés ce mois-ci - il y a 5, 10 ou 15 ans !

Bond Vigilantes

Soyez informés des dernières actualités du blog Bond Vigilantes