Quel est le degré de gravité du cycle de défaut qui frappe le secteur de l’énergie ?

A ce jour, les événements de défaut survenus sur le marché américain du haut rendement concernent principalement des entreprises des secteurs de l’énergie et des matières premières. Afin de savoir si cette tendance était vouée à persister, j’ai pris le temps de comparer le cycle de défaut actuel à celui qu’avait connu le secteur américain des télécommunications au début des années 2000 (voir également le récent billet de blog de James dans lequel il compare l’état du marché du haut rendement à l’heure actuelle à ce qu’il était en 2001).

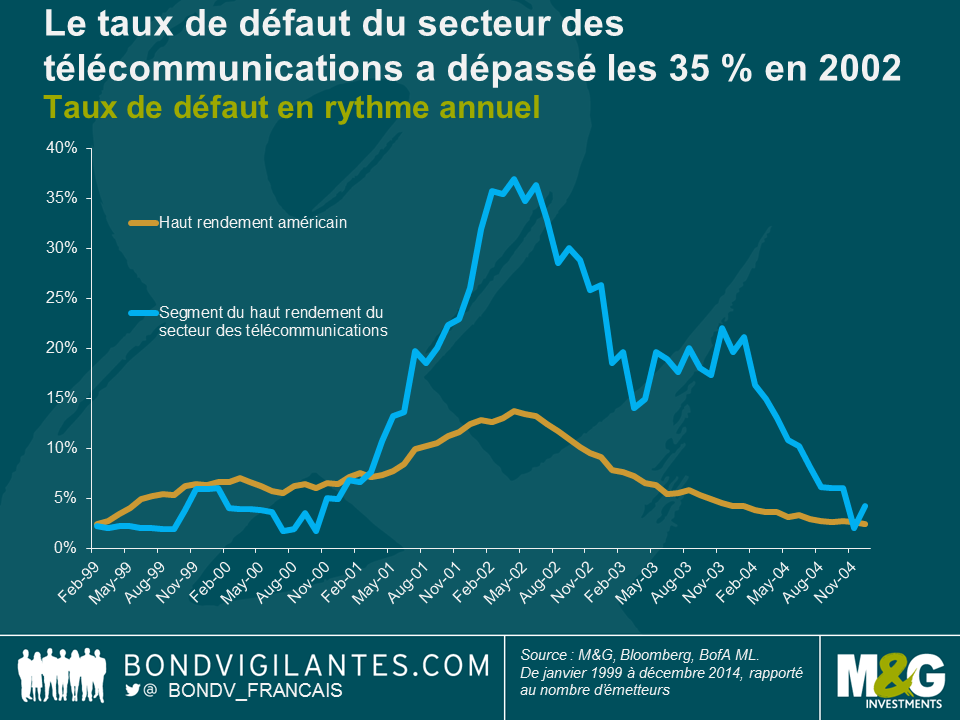

L’effondrement du marché des télécommunications a eu lieu peu après l’éclatement, plus connu, de la bulle spéculative qui a frappé les valeurs internet et son ampleur a été dix fois plus grande. Après la libéralisation du secteur dans les années 1990, les entreprises de télécommunication ont accumulé près de 1 000 milliards de dette. Cette dette a servi à financer la construction de réseaux immenses pour lesquels la demande s’est révélée trop faible par la suite. Le nombre de défauts a commencé à augmenter au début de l’année 2001 et a atteint un pic douze mois plus tard : plus de 35 % des entreprises de télécommunications du segment du haut rendement ont fait défaut, comme le montre le graphique ci-dessous.

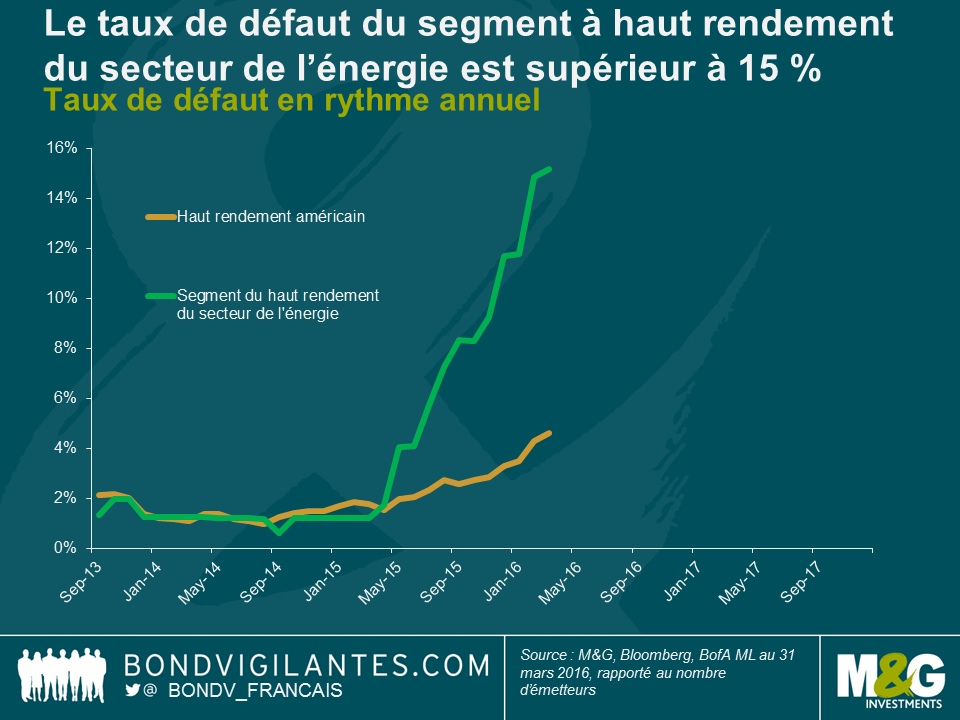

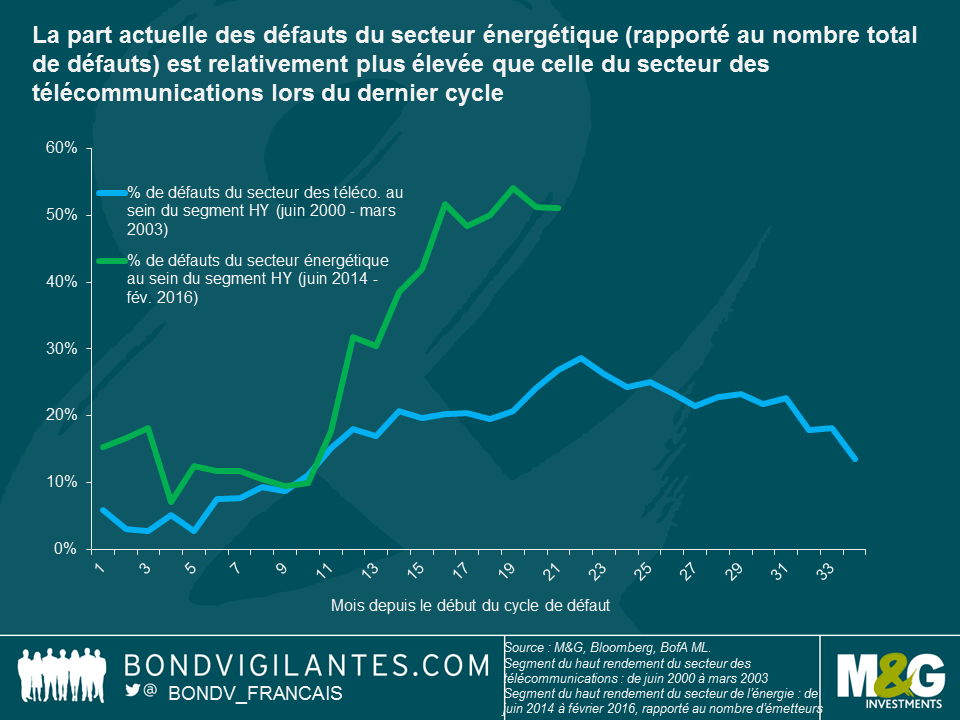

Le cycle de défaut qui frappe le secteur américain de l’énergie a commencé il y a environ un an. A la fin du mois de mars, le pourcentage d’entreprises opérant sur le segment du haut rendement du secteur de l’énergie ressortait à 15,2 %, d’après Bank of America Merrill Lynch. Il y a eu 52 cas de défaut l’an dernier sur le marché américain du haut rendement, dont 26 dans le seul secteur de l’énergie. Cela représente un pourcentage bien plus élevé du nombre total de cas de défaut sur le marché du haut rendement (50 %) que celui du secteur des télécommunications à son pic en 2002 (moins de 30 %).

Pour le moment, le cycle de défaut qui frappe le segment du haut rendement du secteur de l’énergie est moins grave et moins concentré que celui qui avait les télécommunications à l’aube du XXIe siècle. Cela ne veut pas dire pour autant que la situation ne se détériorera pas, mais j’ai l’intuition que si les événements de défaut venaient à se multiplier, ceux-ci seraient circonscrits aux seuls secteurs de l’énergie et des matières premières.

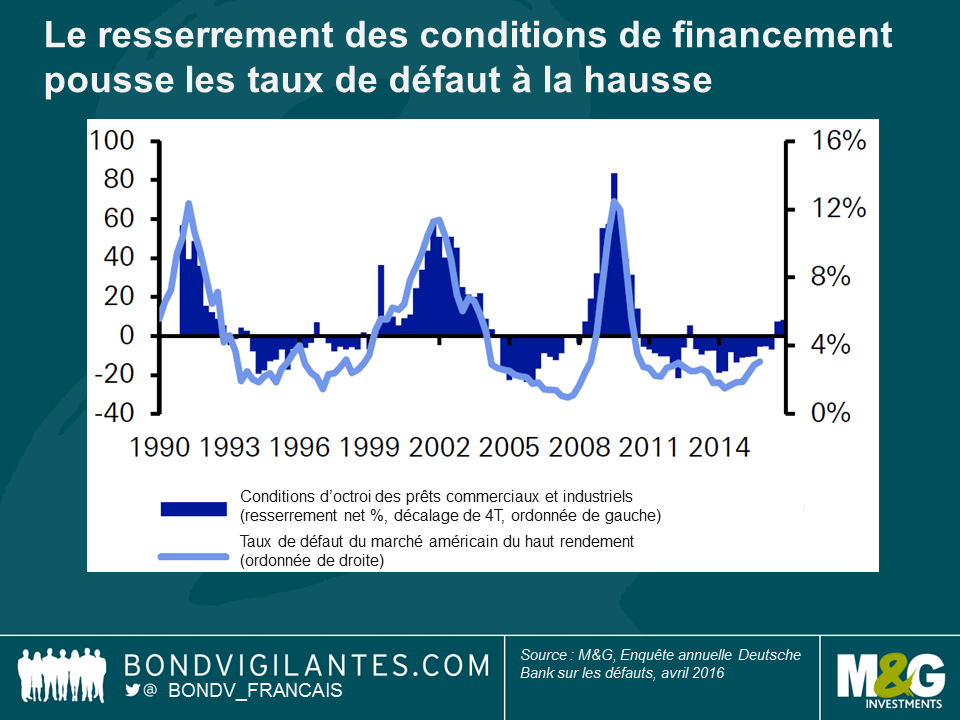

Le graphique ci-dessous, honteusement emprunté à l’enquête annuelle sur les défauts, toujours éclairante, de Deutsche Bank publiée ce mois-ci, anticipe une augmentation du nombre de cas de défaut. Cette hausse imminente est due au récent resserrement des conditions d’octroi de crédit. Historiquement, les resserrements des conditions de financement (y compris la hausse des taux d’intérêt) entraînent une hausse différée à environ un an du taux de défaut sur le segment du haut rendement environ et l’occurrence de deux trimestres consécutifs de resserrement (comme ce que nous venons de subir) provoque toujours une hausse importante du nombre de défauts. Le resserrement des conditions de financement est récent, mais il appelle deux remarques. Ce resserrement intervient après plusieurs années de politique extrêmement accommodante et de taux historiquement bas. Nous partons donc d’une base assez basse. Par ailleurs, compte tenu du décalage temporel entre le resserrement des conditions de financement et l’augmentation des taux de défaut, il nous faudra probablement attendre encore un certain temps avant d’assister à une forte hausse des taux de défaut.

Enfin, je ne pense pas que les tensions qui secouent les secteurs de l’énergie et des matières premières se propageront aux autres secteurs en ce qu’elles sont dues à la faiblesse des cours du pétrole et des matières premières. Or, cette faiblesse des prix devrait profiter aux autres secteurs du marché du haut rendement. Il est tout à fait possible que les événements de défaut qui frappent le secteur de l’énergie érodent la confiance des investisseurs et se propagent à l’ensemble du marché du haut rendement. Le cas échéant, cela entraînerait un resserrement des conditions de financement. Mais globalement, j’ai du mal à concevoir un scénario dans lequel la baisse de coût d’un facteur de production nuit aux affaires. Est-il seulement possible que des coûts de production plus faibles puissent ne pas soutenir les marges bénéficiaires et les flux de trésorerie disponible des entreprises ? La baisse des prix du pétrole devrait également se traduire par une hausse des revenus disponibles des consommateurs, premiers contributeurs à la croissance de l’économie américaine.

La valeur des investissements peut fluctuer et ainsi faire baisser ou augmenter la valeur liquidative des fonds. Vous pouvez donc ne pas récupérer votre placement d'origine. Les performances passées ne préjugent pas des performances futures.

17 ans de commentaires sur notre blog

Découvrez les blogs passés de nos vastes archives grâce à notre fonction "Blast from the past". Consultez les blogs les plus populaires publiés ce mois-ci - il y a 5, 10 ou 15 ans !

Bond Vigilantes

Soyez informés des dernières actualités du blog Bond Vigilantes