Taux d’intérêt négatifs – une taxe sur l’épargne ? N’oublions pas l’effet réel de l’impôt

La décision des banques centrales d’introduire des taux d’intérêt négatifs a beaucoup fait débat ces derniers temps : certains y voient une façon de taxer l’épargne. L’argument est explicite et critique la manière dont les taux négatifs peuvent pervertir les comportements économiques. Mais il ne s’agit pas d’un phénomène nouveau. N’oublions pas que l’argent a toujours été victime de l’ennemi traditionnel des épargnants : l’inflation. Heureusement, ces derniers ont généralement été indemnisés du dépôt de leurs liquidités sur des comptes bancaires grâce au paiement d’intérêts. Mais cette rétribution est-elle aujourd’hui menacée du fait des taux d’intérêt négatifs ?

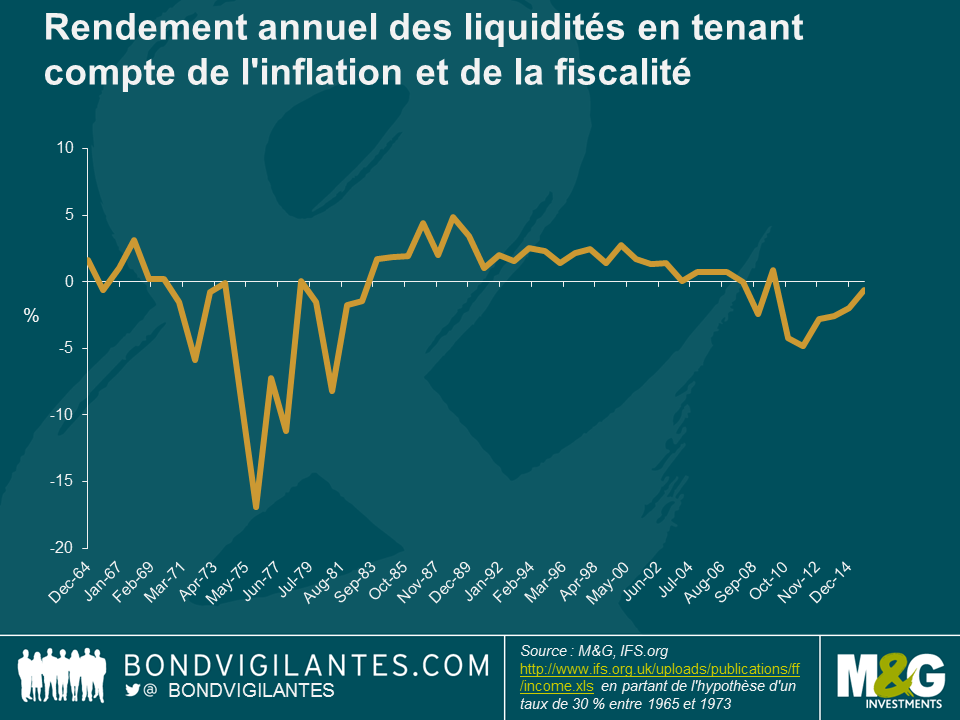

Si l’on se base sur les taux de la Banque d’Angleterre, que l’on observe les intérêts sur les liquidités et que l’on tient compte de l’inflation (en d’autres termes que l’on soustrait l’IPC au principal taux directeur), on constate que si les taux d’intérêt nominaux négatifs sont une nouveauté, ce n’est pas le cas des taux d’intérêt réels négatifs. En déclinant ce raisonnement afin d’y incorporer le taux de base historique de l’impôt sur le revenu, on peut tenter de représenter pleinement ce qui peut être considéré comme le taux de rendement réel des liquidités. Cela donne une idée plus précise de l’évolution annuelle du revenu disponible réel des épargnants. Comme l’indique le graphique ci-dessous, cette évolution s’est avérée essentiellement négative au Royaume-Uni au cours des dix dernières années.

Au vu du récent tollé provoqué par l’effet des taux d’intérêt négatifs sur l’épargne, il faut croire que les épargnants souffrent de ce que l’on appelle, dans le jargon économique, l’illusion monétaire. Cette « illusion des épargnants » est due au fait qu’ils considèrent uniquement le taux nominal et omettent le niveau de rendement réel qui tient compte de l’inflation et de la fiscalité. (Souvenez-vous que les taux d’intérêt négatifs interviennent généralement dans un contexte de déflation, et qu’il est toujours possible de bénéficier d’un rendement réel positif).

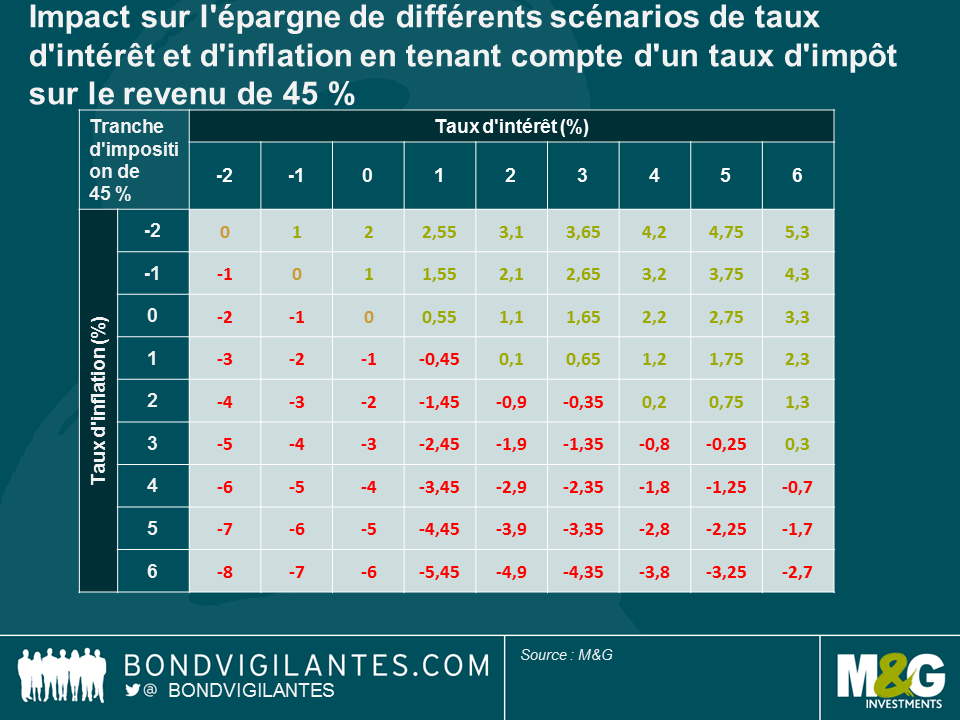

Si l’on raisonne à l’extrême et que l’on considère le taux d’imposition le plus élevé (45 %), le tableau ci-dessous permet d’illustrer le rendement réel obtenu par ces épargnants dans différents scénarios de taux d’intérêt et d’inflation. Sans surprise, un taux d’intérêt nominal élevé et un taux d’inflation faible sont bénéfiques pour les épargnants quel que soit le taux d’imposition.

Mais l’un des résultats les plus intéressants intervient à un taux d’intérêt nul ou négatif. À ce niveau, le taux d’imposition devient négligeable ; la fiscalité ne s’applique pas puisque les liquidités ne génèrent aucun revenu. Par ailleurs, bien que le tableau indique un taux d’intérêt négatif, les épargnants peuvent en réalité contourner le problème en détenant des espèces. C’est un sujet que nous avons déjà abordé, en même temps que l’élimination des devises et la nature des liquidités. Les taux d’intérêt négatifs et bas sont un phénomène nouveau, tandis que les rendements réels faibles et négatifs, que ce soit avant ou après impôt, ne le sont pas.

Et puisque nous traitons de la question de l’élimination des liquidités, il convient de noter l’annonce de la BCE concernant sa décision de cesser l’impression des billets de 500 €. Ce faisant, la Banque centrale européenne reconnait le caractère antisocial de la demande de cette coupure (utilisée pour l’évasion fiscale ou la fraude), bien qu’il subsiste un doute important concernant le motif réel qui pourrait être que le stockage de liquidités perturbe le mécanisme de transmission de la politique monétaire à des taux négatifs. Mais le billet de 500 € a cependant toujours cours et la demande risque de demeurer élevée. Si c’est le cas, pourrait-il se négocier à un prix plus élevé que sa valeur faciale ? Le cas échéant, à quel prix ? Il faudrait sans doute calculer les coûts de stockage supplémentaires que représenterait la mise en réserve de monnaie libellée en plus petites coupures.

La valeur des investissements peut fluctuer et ainsi faire baisser ou augmenter la valeur liquidative des fonds. Vous pouvez donc ne pas récupérer votre placement d'origine. Les performances passées ne préjugent pas des performances futures.

17 ans de commentaires sur notre blog

Découvrez les blogs passés de nos vastes archives grâce à notre fonction "Blast from the past". Consultez les blogs les plus populaires publiés ce mois-ci - il y a 5, 10 ou 15 ans !

Bond Vigilantes

Soyez informés des dernières actualités du blog Bond Vigilantes