Un problème allemand

J’ai assisté à une conférence la semaine dernière où le dénigrement envers la BCE a atteint des sommets. Je vous résume les arguments présentés à cette occasion :

« La BCE a perdu la boussole. La politique monétaire est devenue impuissante. La BCE a atteint la borne inférieure de sa politique de taux d’intérêt et la loi des rendements décroissants ne fait qu’accroitre les allocations sous-efficientes de capitaux, punissant les épargnants et récompensant la spéculation. Dans le même temps, l’institution monétaire est en train de perdre sa crédibilité auprès des marchés et du grand public. En outre, la volonté de la BCE d’apaiser les marchés ne sert qu’à relâcher la pression en faveur des nécessaires réformes structurelles. »

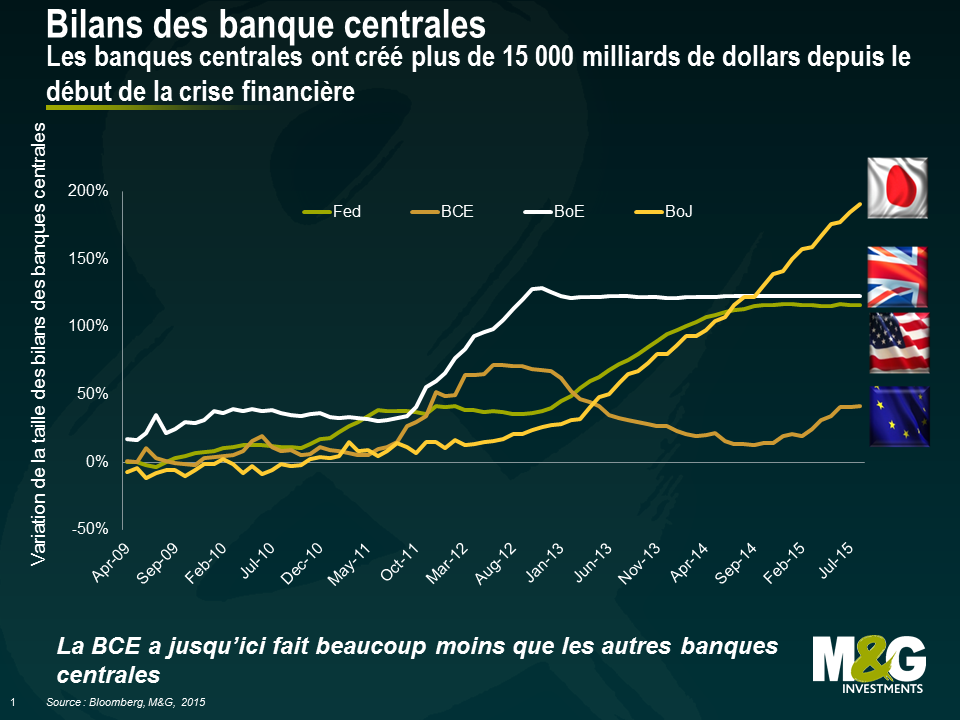

Selon moi, l’argument de rendements décroissants peut être recevable. Il semble que chacun des nouveaux programmes d’assouplissement quantitatif du FOMC a eu une incidence moindre que son prédécesseur sur les rendements des obligations de long terme, un indicateur clé de ce type de programmes. Mais le marché a dû reconnaître que la borne inférieure de la politique monétaire n’était pas zéro : les rendements à 2 ans de l’Allemagne, de la France, de l’Italie, de l’Espagne, de la Suède, des Pays-Bas, de la Suisse et du Japon se situent tous bien en-dessous de zéro. Et la BCE a montré qu’elle disposait encore de marge de manœuvre pour faire croître son bilan via un nouvel élargissement de ses mesures non conventionnelles. N’oublions pas que la BCE a pour l’heure fait beaucoup moins que la Réserve fédérale américaine, la Banque du Japon ou la Banque d’Angleterre. Cela peut expliquer pourquoi la reprise de la zone euro accuse un retard par rapport aux autres grandes économies.

Je pense que la BCE aurait dû mettre en place une relance monétaire de plus grande ampleur afin de soutenir l’économie de la zone euro, et qu’elle aurait dû agir plus tôt pour atteindre son unique objectif de stabilité des prix. La BCE espérait que les économies moins compétitives de la zone euro poursuivraient leurs efforts en faveur des réformes structurelles afin de devenir plus compétitives sur le marché international. Cet espoir a été douché. Alors que les pays très endettés de la zone euro avaient pris certaines mesures, il est maintenant clair que la BCE aurait dû davantage craindre les taux élevés de chômage, l’endettement croissant des secteurs public et privé, ainsi que la chute de la consommation des ménages. Ironie du sort, la BCE disposait de l’ensemble des outils monétaires qui lui aurait permis d’aider plus tôt une économie de la zone euro moribonde. Pour ceux d’entre nous qui ne siègent pas au conseil des gouverneurs de la BCE, il semble que la cette dernière ait constamment et volontairement mis en œuvre une politique monétaire restrictive dans le but d’éviter l’aléa moral des marchés financiers. Elle a agi de la sorte au détriment de l’économie réelle et en échouant dans son objectif principal : un taux d’inflation inférieur à, mais proche de 2 %.

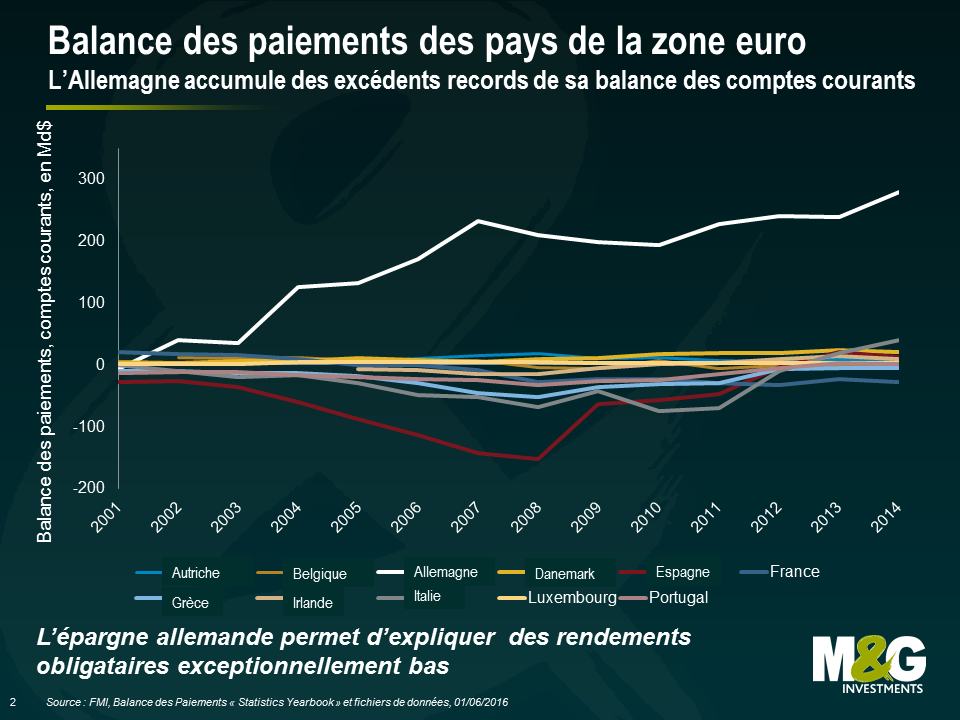

Bien sûr, la BCE n’a pas été lancée dans les meilleures conditions. Une union monétaire passée entre des économies disparates et dépourvue de budget commun est au mieux une union fragile. La croissance continue de l’excédent du compte courant allemand, indicateur souvent négligé, constitue la principale fragilité de la zone euro. L’excédent du compte courant de l’Allemagne représente quasiment 9 % de son PIB. C’est en violation avec la Procédure de Déséquilibre Macroéconomique de la Commission Européenne, qui limite les excédents à 6 % du PIB. Martin Wolf du Financial Times a qualifié l’Allemagne de « plus gros problème de la zone euro ». L’Allemagne peut désormais emprunter à des taux négatifs ou proches de zéro. Pourtant, l’investissement public en Allemagne est le deuxième plus faible des pays de l’OCDE (à seulement 1,5 % du PIB), tandis que l’investissement public net est resté négatif depuis 2003. Comme nous l’avons souligné précédemment, l’Europe a besoin d’un plan de relance budgétaire allemand, mais ne parvient pas à l’obtenir.

En tant que plus grande économie et plus grand créancier de la zone euro, l’Allemagne a été un fervent partisan des excédents budgétaires en zone euro. Afin d’obtenir les fonds nécessaires pour assurer des niveaux élevés d’endettement, des pays comme la Grèce, le Portugal, l’Espagne ou l’Irlande ont tenté de transformer leurs déficits budgétaires abyssaux en excédents. Pour atteindre cet objectif, les gouvernements ont dû mettre en place de sévères mesures d’austérité, encourageant l’épargne plutôt que l’investissement. Tandis que l’Allemagne bénéficiait d’un faible taux de chômage, de hausses de salaires, d’une croissance des prix de l’immobilier et d’une monnaie bon marché, les économies du Sud de l’Europe se sont embourbées dans la stagnation économique, la récession, voire la dépression.

Résoudre les problèmes de la zone euro ne peut se faire sans traiter ces fragilités fondamentales. Au bout du compte, d’importants transferts budgétaires des pays du nord en faveur du sud, et une inflation significativement plus élevée en Allemagne seront nécessaires. Dans le cas contraire, les économies européennes les plus fragiles devront encore se résoudre à de nombreuses années de chômage de masse.

Près de dix ans après le début de la crise financière de 2008, une véritable solution ne semble pas à porter de main. Jusqu’à ce que les politiciens acceptent, ou plus probablement soient forcés, de prendre certaines décisions difficiles, la BCE devra continuer de porter le fardeau et d’agir de facto comme le régulateur budgétaire de la zone euro. Les critiques envers ses actions vont donc se poursuivre.

La valeur des investissements peut fluctuer et ainsi faire baisser ou augmenter la valeur liquidative des fonds. Vous pouvez donc ne pas récupérer votre placement d'origine. Les performances passées ne préjugent pas des performances futures.

17 ans de commentaires sur notre blog

Découvrez les blogs passés de nos vastes archives grâce à notre fonction "Blast from the past". Consultez les blogs les plus populaires publiés ce mois-ci - il y a 5, 10 ou 15 ans !

Bond Vigilantes

Soyez informés des dernières actualités du blog Bond Vigilantes