Hausse des anticipations inflationnistes depuis le « Brexit »

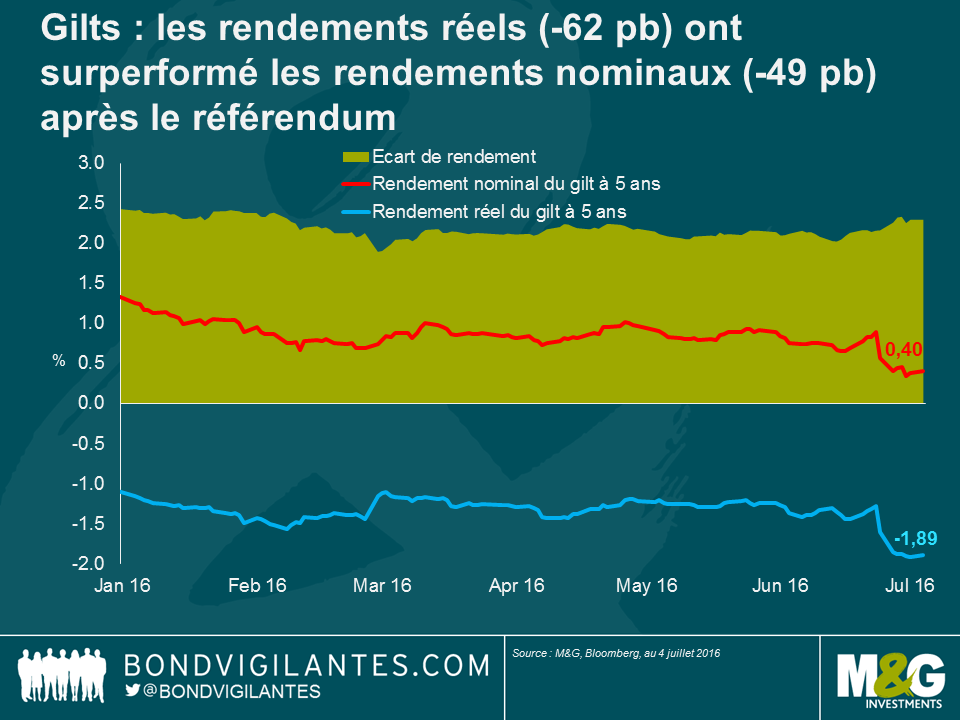

J’avais écrit avant le référendum au Royaume-Uni que je considérais les obligations indexées sur l’inflation à court terme comme un bon moyen de jouer l’incertitude entourant le résultat du vote dans la mesure où elles possèdent des caractéristiques de protection non binaires cruciales. Depuis le résultat, les points morts d’inflation (c.-à-d., les anticipations du marché à l’égard de l’inflation future) se sont comportés exactement comme prévu, en augmentant. Le graphique ci-dessous montre que les rendements nominaux sont tombés à des niveaux historiquement bas, mais les rendements réels ont encore plus baissé, d’où une progression du point mort d’inflation à 5 ans depuis l’annonce du résultat. Il s’agit là d’une performance exceptionnellement solide pour les gilts indexés sur l’inflation.

La principale raison de cette surperformance, qui est d’autant plus remarquable qu’elle est intervenue dans un environnement de baisse des rendements nominaux, a été les prévisions d’une accélération de l’inflation importée suite à la chute de la livre sterling. Pondérée des échanges, la livre sterling s’est dépréciée de près de 9 % depuis le référendum. La vieille règle empirique utilisée par l’économiste pour le Royaume-Uni et la zone euro chez Scotiabank (alias le gourou de l’inflation) Alan Clarke, est celle selon laquelle il existe une interdépendance de 10:1 entre la livre sterling et l’inflation. En d’autres termes, une baisse de 10 % de la livre sterling se traduit par 1 % d’inflation en plus. Sur la base de celle-ci, la réponse du marché à la dépréciation de près de 10 % de la livre sterling n’est pas irrationnelle dans la mesure où une hausse de 20 pb des anticipations inflationnistes au cours de chacune des 5 prochaines années revient quasiment à un surcroit de 1 % d’inflation sur cette même période.

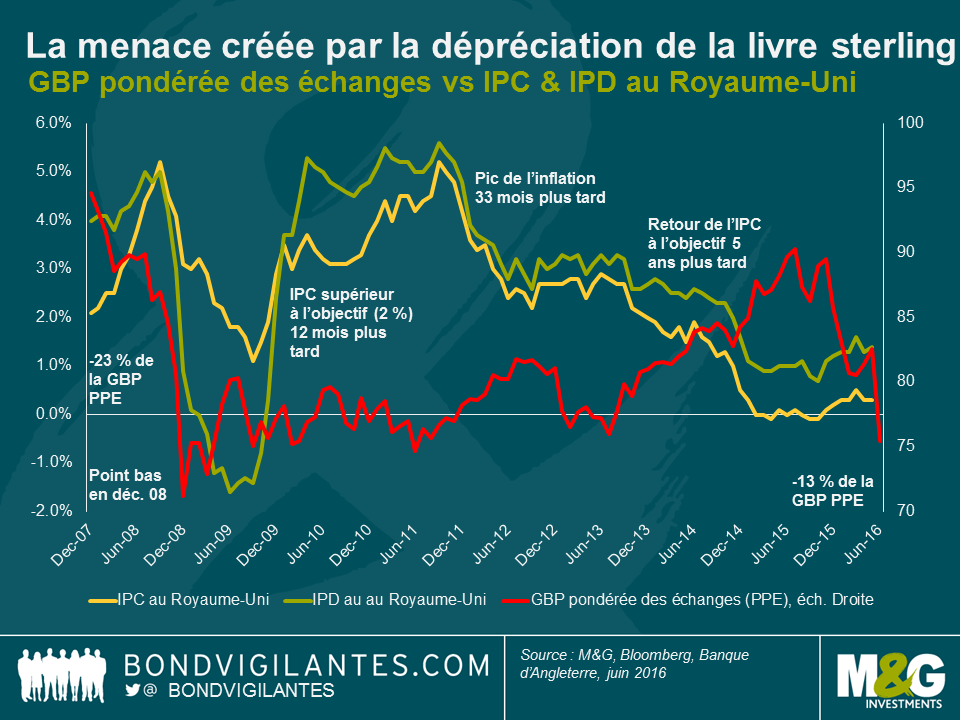

Le graphique ci-dessus suggère qu’il existe une bonne raison de tenir compte de l’accès de faiblesse de la livre sterling et de commencer à anticiper une accélération de l’inflation. Au cours de la crise financière mondiale, la livre sterling avait chuté de 25 % et, après un certain laps de temps, l’IPD avait augmenté de plus de 6 %. Ce faisant, les anticipations inflationnistes pourraient ainsi encore être révisées à la hausse.

En procédant à un simple calcul, une accélération de 6 % de l’inflation suite à une baisse de 25 % de la livre sterling serait plus proche d’une interdépendance de 25 % que de 10 %. En effet, Kristen Forbes de la Banque d’Angleterre avait dit aux marchés l’an passé que la BoE estimait de 20 % à 30 % l’interdépendance entre le taux de change et l’IPC. Cela pourrait signifier que la baisse de 9 % de la livre sterling depuis le vote pourrait conduire à une hausse de 2 % de l’inflation à court terme. Il est également important de souligner le fait que la livre sterling est orientée à la baisse depuis près de 12 mois désormais, une période au cours de laquelle elle s’est dépréciée de l’ordre de 16 %. Une partie de cette baisse ne va pas tarder à commencer à faire ressentir ses effets sur l’inflation (compte tenu du décalage de 12 à 24 mois). Sur la base de ce qui s’est passé à la suite de la crise financière et de l’interdépendance estimée par la Banque d’Angleterre, le Royaume-Uni pourrait ainsi prochainement voir son inflation s’accroître de 3 % à 5 %.

A ce stade, il est important de reconnaître qu’il pourrait y avoir certaines pressions baissières sur l’inflation au Royaume-Uni à l’avenir. L’IPD britannique inclut près de 15 % à 20 % d’immobilier résidentiel sous la forme des prix des logements et des paiements d’intérêts des crédits hypothécaires. Les taux d’intérêt des crédits hypothécaires ont désormais moins de risque d’augmenter après le référendum et on l’on peut même être quasi certain qu’ils sont maintenant plus susceptibles de baisser. Les prix des logements semblent eux aussi appelés à baisser, ce qui se traduira par un ralentissement de l’IPD. Peut-être plus important encore, dans la mesure où l’IPC ne contient pas ces composantes, l’écart faisant que l’IPD est supérieur à l’IPC semble selon moi également appelé à diminuer.

Outre la devise, il existe également d’autres raisons qui me conduisent à me montrer positif à l’égard des actifs indexés sur l’inflation pour le second semestre de cette année et 2017. L’une d’entre elles est la suivante : nous approchons du seuil au-delà duquel l’évolution du prix du pétrole va cesser d’avoir un impact négatif sur l’inflation. Entre janvier et avril 2016, le prix de l’or noir est resté coincé sous les 40 dollars le baril ; ainsi, le premier trimestre 2017 devrait être le témoin de solides contributions positives à l’inflation si tant est que les prix des matières premières ne s’effondrent pas par rapport à leurs niveaux actuels. De plus, le déficit abyssal et presque record de la balance courante du Royaume-Uni pourrait exercer des pressions supplémentaires sur la livre sterling déjà fragilisée. Selon moi, ces facteurs devraient l’emporter sur tout impact désinflationniste lié à la baisse des taux d’intérêt ou des prix des logements. En conséquence, même après leur forte performance enregistrée depuis le résultat du référendum, j’aurais tendance à continuer de plaider en faveur des obligations indexées sur l’inflation à courte échéance.

La valeur des investissements peut fluctuer et ainsi faire baisser ou augmenter la valeur liquidative des fonds. Vous pouvez donc ne pas récupérer votre placement d'origine. Les performances passées ne préjugent pas des performances futures.

17 ans de commentaires sur notre blog

Découvrez les blogs passés de nos vastes archives grâce à notre fonction "Blast from the past". Consultez les blogs les plus populaires publiés ce mois-ci - il y a 5, 10 ou 15 ans !

Bond Vigilantes

Soyez informés des dernières actualités du blog Bond Vigilantes