Brexit : Les gagnants et les perdants du segment High Yield en livre sterling

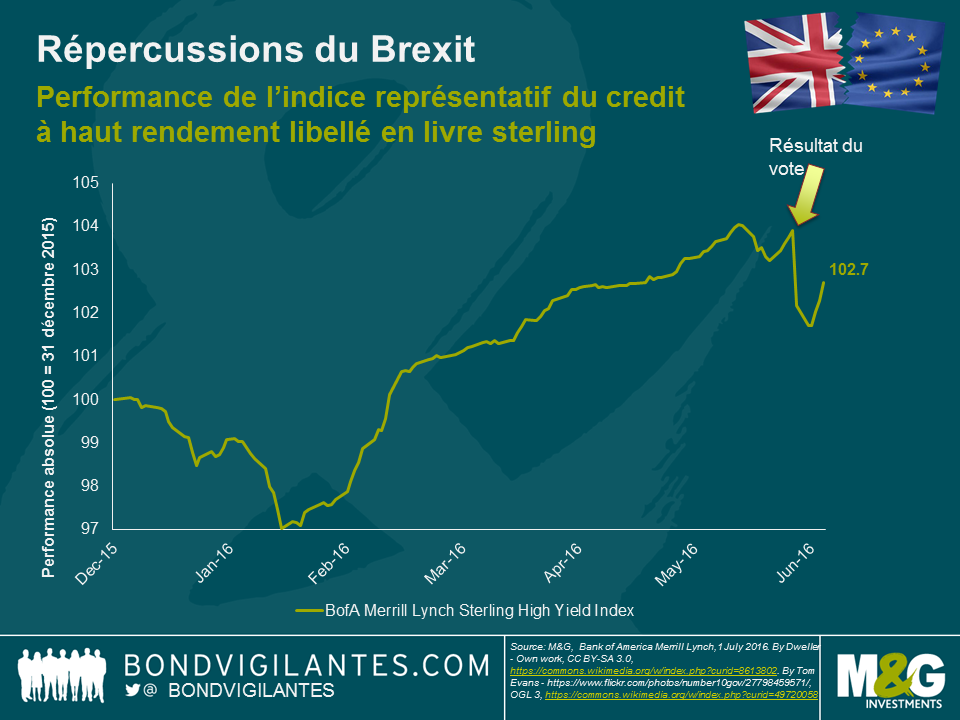

Il a beaucoup été question des répercussions du résultat du référendum sur les gilts, la livre sterling et les marchés actions. Le segment du crédit à haut rendement libellé en livre sterling a fait l’objet d’une réévaluation puisque les prix se sont repliés de 2 % depuis le vote. Selon moi, il s’agit d’une réaction assez modérée compte tenu du fait que l’indice FTSE 250 a chuté de près de 10 % sur la même période. Les anticipations à l’égard de nouvelles mesures d’assouplissement quantitatif à court terme pourraient expliquer en partie la réaction timide du marché. Mark Carney, le gouverneur de la Banque d’Angleterre, a indiqué que le comité de politique monétaire allait vraisemblablement abaisser ses taux directeurs durant l’été. À ce stade, les marchés obligataires sont suspendus à la possibilité d’une intervention directe des banques centrales sur le crédit, ce qui est favorable aux valorisations. Naturellement, le soutien de la politique monétaire face à une économie en difficulté a ses limites, et l’approche moins austère du ministre des Finances George Osborne en matière de politique budgétaire suscite également quelques espoirs de n’endurer qu’une faible récession.

La réaction modérée du marché du crédit à haut rendement pourrait s’expliquer autrement. À l’instar de l’indice FTSE 100 (en hausse de 2 % depuis le résultat du référendum), ce segment ne reflète pas réellement le sentiment des investisseurs à l’égard de l’économie britannique. Pour tout dire, un nombre important d’émetteurs ne disposant pas d’une notation investment grade libellent leurs obligations en livre sterling. Par exemple, Anglo American, Gazprom, Petrobras et Enel sont tous présents sur ce marché. Cela a un effet dilutif dans le contexte de la réévaluation du risque des émissions britanniques. Par ailleurs, les mesures de soutien à l’initiative de plusieurs banques centrales suite au résultat du référendum ont bénéficié à l’ensemble des actifs risqués, y compris le crédit.

Il y aura des gagnants et des perdants parmi les émetteurs sous-jacents de ces obligations et, afin d’être en mesure de prévoir lesquels, il est nécessaire de s’appuyer sur certaines hypothèses. Voici lesquelles :

- Le Royaume-Uni sera en proie à un fort ralentissement économique (voire une récession) au cours des prochains mois en raison d’une baisse des investissements dans le secteur privé ;

- Cela conduira à une hausse du taux de chômage et à une détérioration de la confiance des ménages ;

- Le pays ne connaîtra pas de reprise rapide de sa croissance compte tenu du calendrier des négociations relatives à sa sortie de l’UE qui continuera d’affecter la confiance ;

- La livre sterling restera sous-évaluée en raison du caractère accommodant des politiques budgétaire et monétaire.

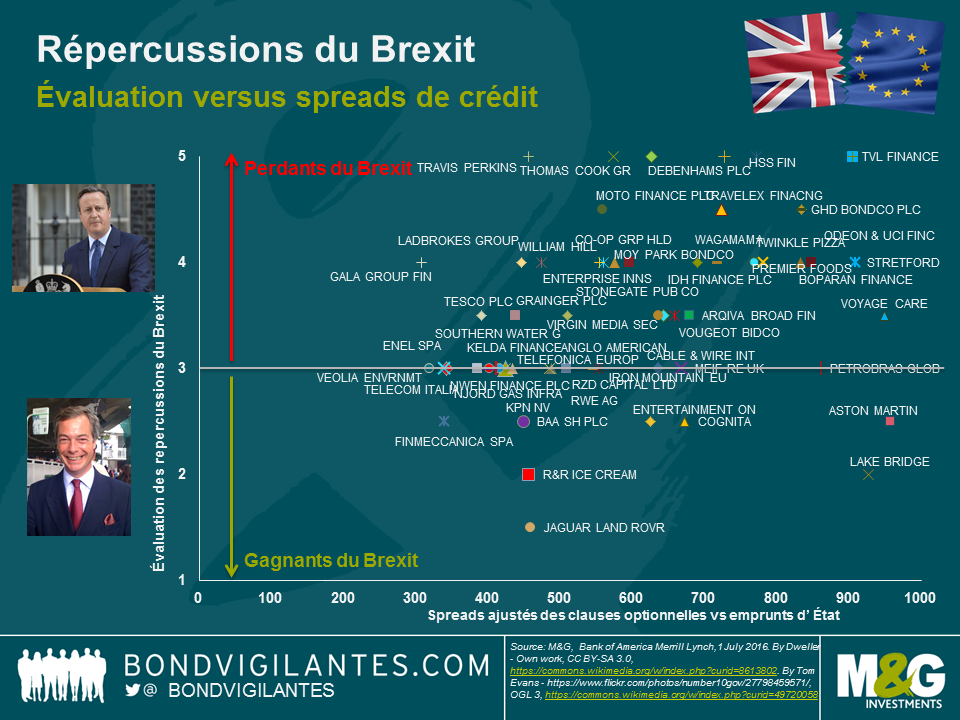

Dans ce contexte, les entreprises cycliques dont l’activité est orientée sur le marché domestique mais qui se procurent leurs input à l’étranger sont les plus vulnérables (par exemple les chaînes de prêt-à-porter). À l’inverse, les exportateurs de biens et services vers des pays extra-communautaires pourraient en tirer un léger bénéfice (par exemple les prestataires de services éducatifs). Sur le graphique ci-dessous, cet impact est identifié sur l’axe des ordonnées à l’aide d’une valeur numérique (attention : extrêmement subjective) comprise entre 1 et 5 (1 indiquant l’impact positif le plus important, 5 l’impact le plus négatif et 3 un impact neutre ou marginal). Les spreads de crédit actuels sont placés sur l’axe des abscisses afin de replacer tous ces éléments dans un contexte de valeur relative. Il convient de noter que les émissions de crédit du secteur financier ou des entreprises en difficulté n’ont pas été prises en compte, et il est important de garder à l’esprit que les spreads sont une conséquence de plusieurs autres facteurs que le seul Brexit.

Cette analyse nous permet de tirer quelques conclusions intéressantes. Premièrement, le Brexit aura un impact négatif sur la plupart des émetteurs, et très peu d’entreprises en bénéficieront. Deuxièmement, lorsque l’on tient compte de la valeur relative, les « gagnants » potentiels qui affichent une valorisation attrayante sont soumis à d’autres types de risque. À titre d’exemple, Aston Martin (ASTONM) peut potentiellement compter parmi les gagnants étant donné que le groupe, basé au Royaume-Uni, exporte ses véhicules à l’international et qu’il n’est pas tributaire du marché européen grand public. Mais en tant que petit constructeur, limité en termes de capitaux et présent sur un marché de niche très concurrentiel, il est en proie à d’autres difficultés. Les contraintes liées au Brexit ne risquent pas de prendre le pas sur ces difficultés. Enfin, étant donné la faible réaction du marché et l’éventualité d’un prolongement de certaines difficultés fondamentales, la stratégie la plus opportune à l’heure actuelle consiste à vendre ou à réduire l’exposition aux entreprises qui seront potentiellement les plus affectées par le Brexit. Malgré certaines opportunités très ciblées qui pourraient ressortir, il serait risqué à ce stade de se montrer trop optimiste à l’égard du crédit à haut rendement libellé en livre sterling, compte tenu de l’environnement macroéconomique incertain. Nous préférons attendre un ajustement à la baisse des valorisations avant d’envisager un quelconque investissement.

La valeur des investissements peut fluctuer et ainsi faire baisser ou augmenter la valeur liquidative des fonds. Vous pouvez donc ne pas récupérer votre placement d'origine. Les performances passées ne préjugent pas des performances futures.

17 ans de commentaires sur notre blog

Découvrez les blogs passés de nos vastes archives grâce à notre fonction "Blast from the past". Consultez les blogs les plus populaires publiés ce mois-ci - il y a 5, 10 ou 15 ans !

Bond Vigilantes

Soyez informés des dernières actualités du blog Bond Vigilantes