La Banque d’Angleterre doit-elle reprendre ses achats d’obligations d’entreprises en livre sterling ?

A l’occasion de la réunion la semaine prochaine de son Comité de politique monétaire, le marché s’attend à ce que la Banque d’Angleterre décide d’abaisser ses taux d’intérêt, surtout maintenant que même le « faucon » sortant Martin Weale (qui a assisté à 71 réunions de la Banque centrale jusqu’à présent et a voté 12 fois en faveur d’un relèvement et 59 fois d’un statu quo) a déclaré qu’il apporterait son soutien à une baisse. Une accélération du plan « Funding for Lending » (FLS) est également une possibilité (de nombreux économistes avancent qu’il a été l’initiative monétaire la plus efficace pour stimuler l’économie durant la grande récession au Royaume-Uni). Le mandat de la Banque centrale lui permet également de reprendre son programme d’achat d’actifs, mieux connu sous le nom d’assouplissement quantitatif. La BoE a acheté pour 375 milliards de livres sterling de gilts entre 2009 et 2012. Elle a également acheté des obligations d’entreprises libellées en livre sterling dans le cadre de son programme d’achat d’obligations d’entreprises sur le marché secondaire (« Corporate Bond Secondary Market Scheme »). Principalement entre les mois de mars 2009 et 2010, elle a ainsi acheté pour 2,25 milliards de livres sterling d’obligations d’entreprises « investment grade » non financières.

Bien que d’une ampleur modeste par rapport aux achats de gilts, l’impact sur les spreads de crédit, à une époque où les investisseurs avaient déjà identifié où se situaient les opportunités d’après crise, a été important. Les coûts d’emprunt ont sensiblement baissé et le marché primaire pour les entreprises s’est ouvert à nouveau. Voir la BoE possiblement recommencer à acheter des obligations d’entreprises en livre sterling n’est désormais plus exclu, en particulier parce que la BCE achète des obligations en euro à un rythme soutenu dans le cadre de son programme de « QE ». De prime abord toutefois, les spreads de crédit sont plus proches de leur moyenne historique que de leurs niveaux durant la Grande dépression et en 2009 et, sur le marché bancaire, l’accessibilité au crédit et les frais (fourchettes prix d’achat / de vente) pour les grandes entreprises – celles qui pourraient emprunter sur les marchés des obligations d’entreprises – sont favorables, pour ne pas dire « facile » et « bon marché ». Aussi, pourquoi la BoE voudrait-elle recommencer à acheter des obligations d’entreprises en livre sterling ?

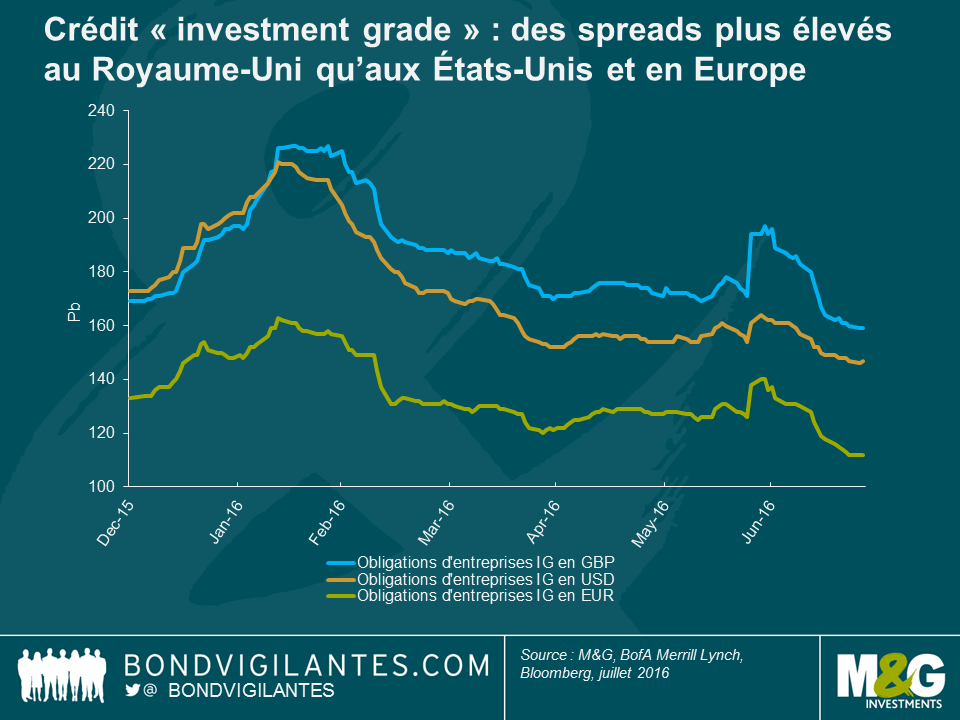

Eh bien, même si les spreads de crédit se sont contractés partout dans le monde, surtout après l’annonce faite par Mario Draghi en mars, ceux des obligations d’entreprises en livre sterling ont incontestablement accusé un retard. En utilisant les indices BofA Merrill Lynch afin de comparer les niveaux entre les marchés, on constate que le marché des obligations d’entreprises « investment grade » britannique présente un différentiel de rendement de 161 pb par rapport aux emprunts d’État, contre 148 pb aux États-Unis et 114 pb en Europe. Pour autant, il existe assurément une influence de composition en ce sens où, par exemple, les échéances sont plus longues sur le marché britannique, d’où cette prime de risque prévisible. Mais, lorsque l’on examine les spreads sur la base des « mêmes émetteurs et mêmes échéances », le spread du marché britannique demeure large. Par exemple, les obligations d’échéance 2030 libellées en livre sterling et en euro de Deutsche Telekom offrent un rendement supérieur de, respectivement, 108 pb par rapport aux gilts et 90 pb par rapport aux bunds. Les obligations d’échéance 2023 de Johnson & Johnson ont des rendements supérieurs de 40 pb et 19 pb par rapport, respectivement, aux gilts et aux emprunts d’État américains. Enfin, les obligations d’échéance 2024 de Tesco présentent un rendement supérieur de 314 pb par rapport aux gilts et de 257 pb par rapport aux bunds.

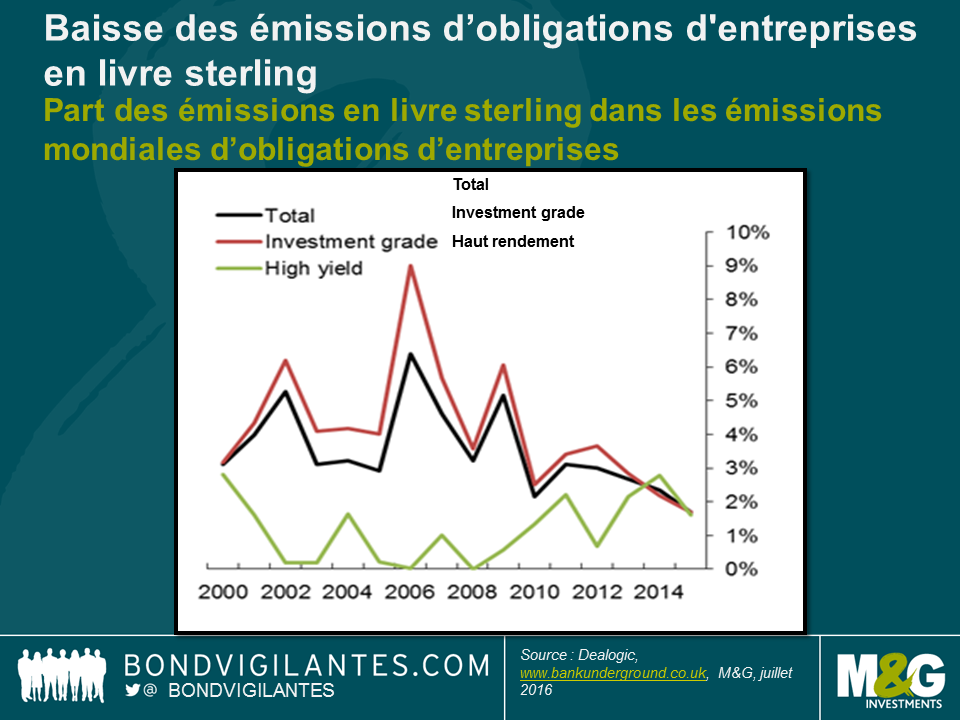

Dans la mesure où le marché du crédit britannique témoigne d’écarts de rendement plus élevés que ceux des autres grands marchés de capitaux, il dissuade les entreprises d’émettre en livre sterling. C’est plus cher. La plupart des grandes entreprises peuvent choisir l’endroit où émettre leur dette et couvrir les risques de change à l’aide de swaps, ne laissant ainsi que le « pur » coût de la dette à prendre en considération (elles doivent également tenir compte des coûts de swaps de devises, mais c’est là une autre histoire). Cette situation est devenue un cercle vicieux pour le marché de la dette britannique. Les entreprises savent que les financements sont moins onéreux ailleurs, elles préfèrent donc émettre en dollar américain ou en euro, ce qui a pour effet de réduire la liquidité sur le marché en livre sterling et, ce faisant, de conduire à un élargissement des spreads de crédit et à un renchérissement des émissions en livre sterling. Et cetera. La BoE a étudié certains des facteurs à l’origine de la diminution des émissions en livre sterling sur son excellent blog Bank Underground en avril cette année. Cette étude a révélé que les émissions brutes annuelles en livre sterling s’étaient réduites de moitié depuis 2012 et la part des émissions en livre sterling dans l’ensemble des émissions à l’échelle mondiale s’est établie à son plus bas niveau historique en 2015.

La BoE impute la baisse des émissions en livre sterling à trois raisons. Premièrement, la nature concentrée de la base d’investisseurs en livre sterling et les fusions dans l’industrie ont conduit certaines grandes institutions à être « pleines à craquer » de certains émetteurs et la baisse du nombre de participants a pu rendre difficile la conclusion de certaines transactions. D’où la nécessité de rendements plus élevés afin d’attirer les acheteurs. Deuxièmement, les nouvelles règles liées aux pensions de retraite se sont traduites par une diminution de la demande d’obligations d’entreprises à long terme. Et troisièmement, l’essor du marché des obligations d’entreprises en euro depuis 1999 lui a permis d’atteindre une « taille critique » aux yeux des émetteurs et des acheteurs.

Si la BoE devait reprendre son programme d’achat d’obligations d’entreprises, les spreads de crédit pourraient alors retrouver des niveaux plus conformes à ceux des émissions en euro et en dollar grâce à des achats continus et insensibles aux prix. Une baisse des spreads de crédit par rapport aux autres principaux marchés pourrait encourager les sociétés (nationales et internationales) à recommencer à émettre des obligations libellées en livre sterling.

Dans un monde post-« Brexit », et compte tenu de la menace de voir une partie des activités boursières quitter Londres, insuffler un nouveau souffle à un marché des obligations d’entreprises britannique sur le déclin ne peut être qu’une bonne chose. Même si la baisse des coûts de financement des entreprises situées au Royaume-Uni pourrait n’être que modeste, elle serait toutefois plus que bienvenue si l’étude réalisée après le vote en faveur du « Brexit » se révèle juste en prévoyant un fort ralentissement de l’activité économique.

La valeur des investissements peut fluctuer et ainsi faire baisser ou augmenter la valeur liquidative des fonds. Vous pouvez donc ne pas récupérer votre placement d'origine. Les performances passées ne préjugent pas des performances futures.

17 ans de commentaires sur notre blog

Découvrez les blogs passés de nos vastes archives grâce à notre fonction "Blast from the past". Consultez les blogs les plus populaires publiés ce mois-ci - il y a 5, 10 ou 15 ans !

Bond Vigilantes

Soyez informés des dernières actualités du blog Bond Vigilantes