Pourquoi les investisseurs achètent des obligations aux rendements négatifs ?

Participant invité à ce blog – Craig Moran, Gérant de fonds au sein de l’équipe Gestion Diversifiée.

Ce blog a été publié dans un premier temps sur le Blog de l’équipe Gestion Diversifiée de M&G, www.allocationblog.com. L’équipe Actions de M&G publie également ses analyses sur le site www.equitiesforum.com.

Nous vivons une période incroyable sur les marchés financiers. Chaque jour apporte sa kyrielle de nouveaux gros titres sous la forme de crise politique, de soubresauts sur les marchés, de prévisions de l’inconnaissable ou encore de nouvelles technologies incompréhensibles.

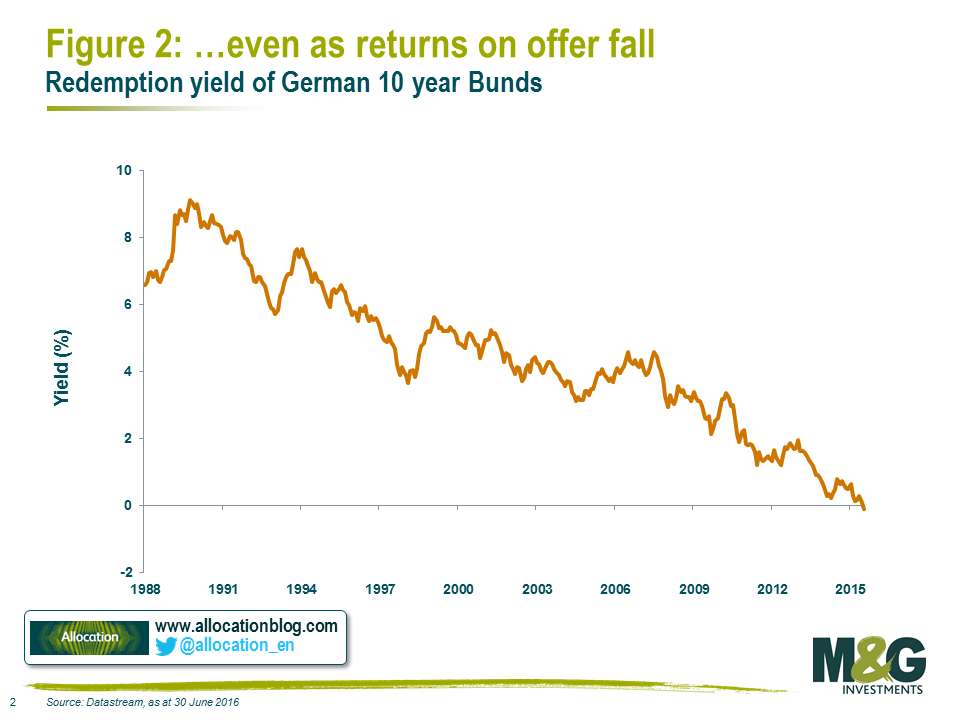

Au milieu de tous ce chaos, un événement qui n’a toutefois pas suffisamment attiré l’attention sur les marchés financiers la semaine dernière a été l’adjudication par l’État allemand d’emprunts d’État à 10 ans avec un rendement négatif. Nous avons également vu la première société non financière (mais néanmoins publique) émettre des obligations avec un rendement négatif.

Certes les adjudications d’emprunts d’État ne font pas la une des journaux, mais il s’agit là néanmoins d’un événement marquant et qui incarne parfaitement l’environnement d’aversion au risque dans lequel nous vivons à l’heure actuelle. Même si des obligations cotées sur le marché secondaire avaient déjà présenté des rendements négatifs, des nouvelles émissions avec un rendement négatif ne font que mettre en évidence la nature extrême de l’environnement actuel.

La terminologie obligataire peut être compliquée ; cependant, et afin de résumer les termes de cette adjudication :

- Les investisseurs paient un peu plus de 100,5 euros pour acheter ces obligations

- L’obligation ne verse aucun coupon et aucun revenu durant l’intégralité des 10 années

- Dans 10 ans, les investisseurs seront remboursés 100 euros

Notre approche d’investissement consiste à chercher à identifier et exploiter le comportement irrationnel des marchés. A première vue, la transaction que j’ai décrite ci-dessus ne semble pas rationnelle. Mais, il est important de nous remettre en question et de remettre en question le marché afin de savoir si nous sommes d’accord ou non avec ce dernier. Aussi, examinons les possibles raisons pouvant conduire une personne sensée à prendre part à une telle transaction.

Les raisons pouvant expliquer l’achat d’emprunts d’État à 10 ans avec un rendement négatif

- Les revendre à quelqu’un d’autre à un prix plus élevé

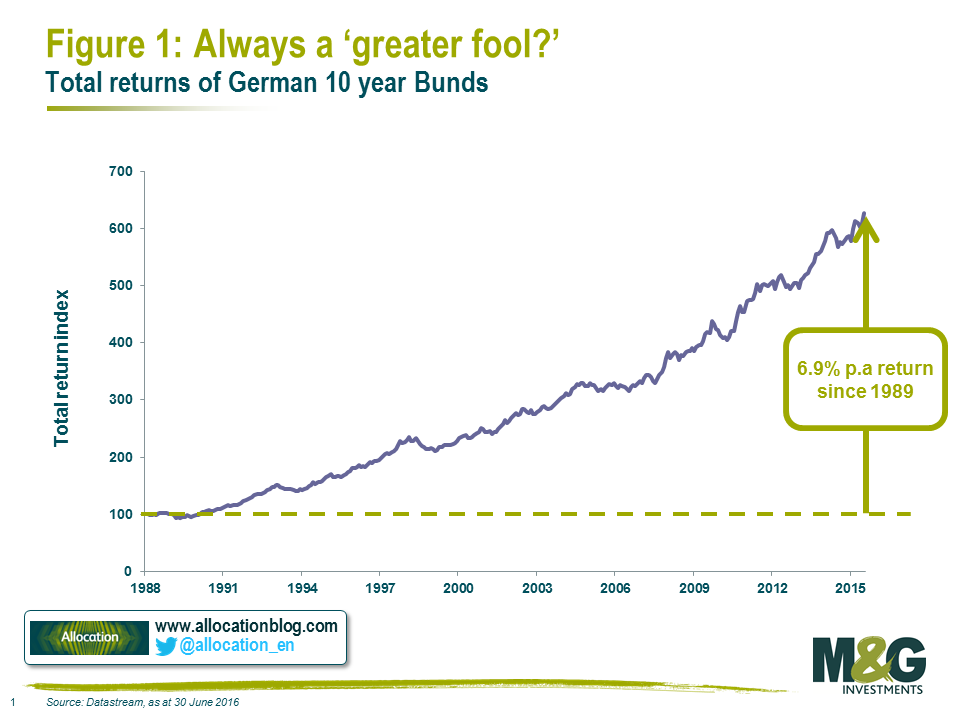

L’une des principales incitations à acheter des actifs financiers est de réaliser un bénéfice grâce aux revenus perçus ou à leur revente à quelqu’un d’autre à un prix plus élevé. Dans le cas de cette transaction précise, il n’y a aucun revenu – nous pouvons donc l’écarter. La possibilité de revendre l’actif à quelqu’un d’autre à un prix plus élevé (un plus idiot) repose sur l’espoir qu’après avoir accepté une perte garantie de 50 centimes sur les 10 ans, quelqu’un d’autre sera disposé à accepter une perte garantie encore plus importante sur une période plus courte à un certain moment d’ici les 10 prochaines années. C’est parier que les cours des obligations ne cesseront d’augmenter toujours plus et les rendements de baisser toujours plus.

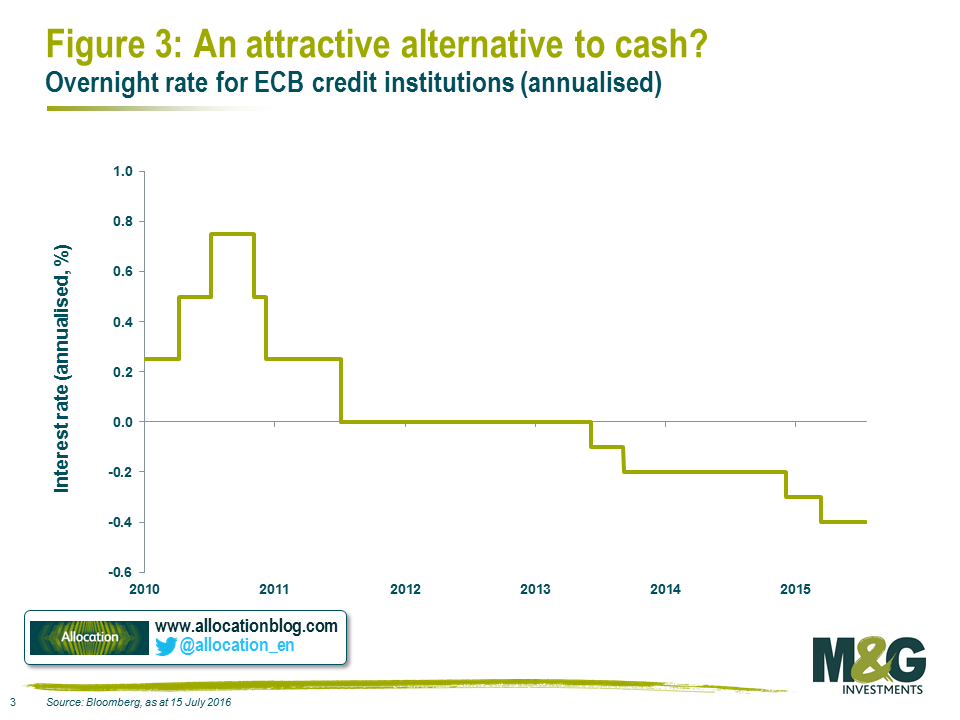

- Les taux sont négatifs

Le taux de rémunération des dépôts actuel de la BCE est de -0,40 % ; ainsi, placer votre argent au jour le jour auprès d’une banque européenne vous coûtera un taux annualisé de -0,40 %. Subitement, le rendement annualisé de -0,10 % de l’emprunt d’État allemand n’apparaît pas si mauvais, n’est-ce pas ? En particulier, si à un certain moment, ce taux de rémunération des dépôts au jour le jour est susceptible de baisser encore un peu plus. Toutefois, il semble que ces derniers temps les autorités monétaires se montrent de plus en plus lassent d’abaisser toujours plus les taux d’intérêt.

Toutefois, même si l’obligation offre un rendement supérieur (moins pire tout au moins), afin de garantir cette surperformance, il vous faut conserver les obligations durant l’intégralité des 10 années et les taux doivent rester à leurs niveaux d’aujourd’hui.

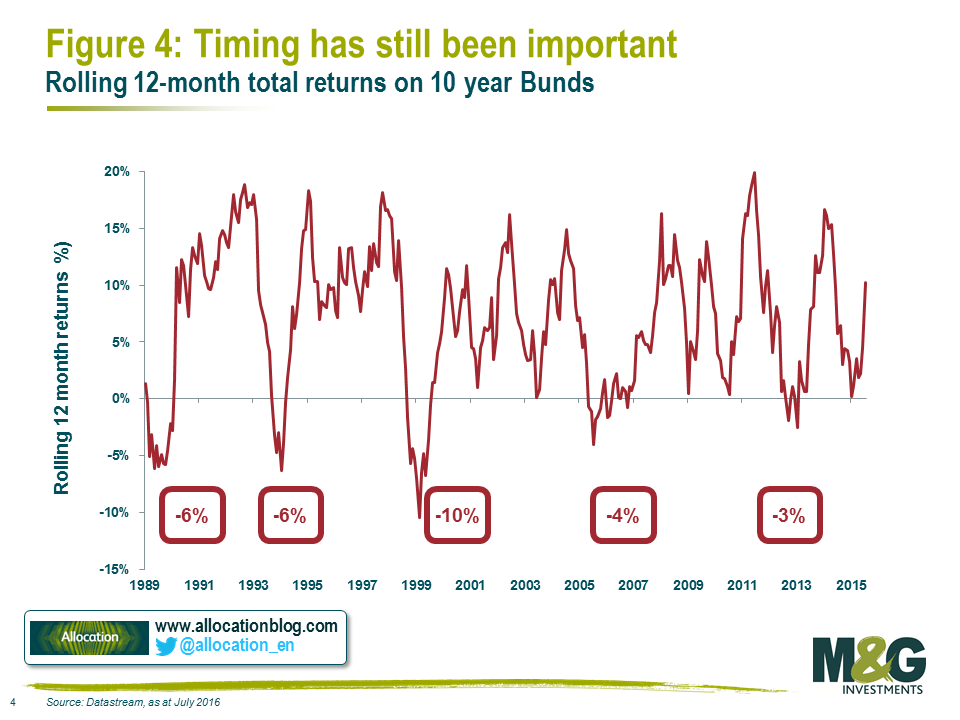

Si les taux évoluent, ou si vous désirez récupérer votre argent avant l’expiration des 10 ans, vous serez alors dépendant du marché en ce qui concerne le prix auquel vous pourrez revendre votre emprunt d’État au moment où vous souhaiterez le faire. L’obligation ayant une durée de vie de 10 ans, une évolution des taux d’intérêt, ou des anticipations des taux d’intérêt, de seulement 1 % pourrait se traduire par une baisse pouvant aller jusqu’à 10 % du prix de l’obligation.

Même la phase haussière de l’obligation à 30 ans a été ponctuée de nombreuses occasions où négocier au mauvais moment aurait été coûteux.

Un substitut monétaire ne devrait pas vous exposer à de tels aspects chronologiques. Même si les institutions utilisent les Bunds afin de conserver des liquidités à très court terme, cela apparaît être un risque potentiellement coûteux à prendre au regard du modeste avantage en termes de rendement.

- La déflation

En économie, il est généralement avancé que l’argent pouvant être dépensé aujourd’hui a plus de valeur que celui pouvant l’être dans le futur. Aussi, les investisseurs devraient être rémunérés pour différer leur consommation. Mais, si vous êtes dans un régime de baisse des prix, il se pourrait dès lors que 100 euros dans 10 ans aient un plus grand pouvoir d’achat que 100 euros aujourd’hui.

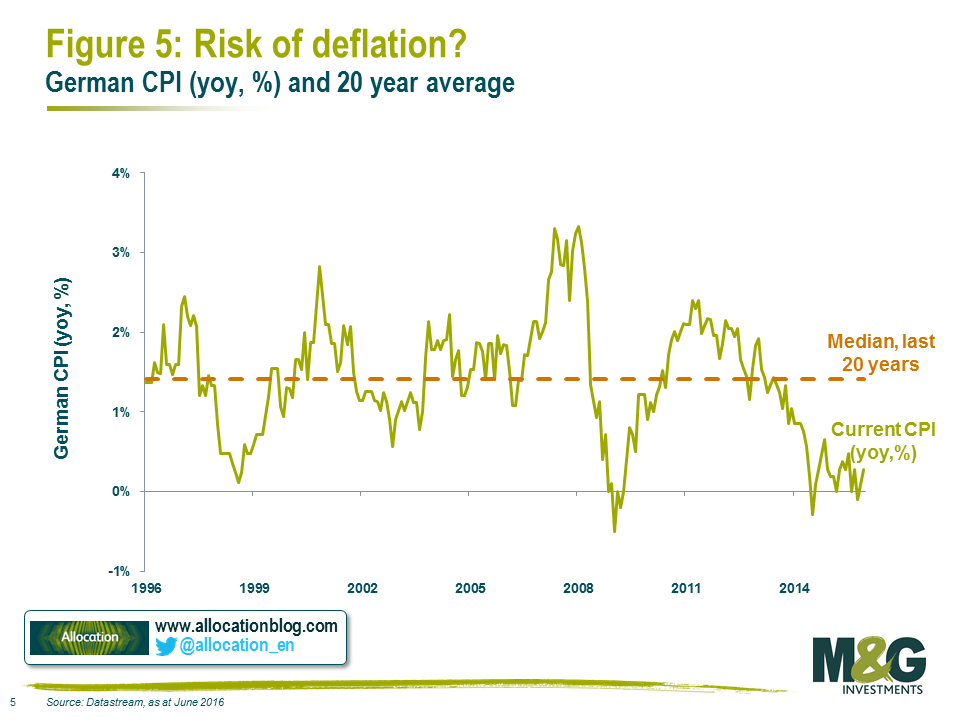

Voici ci-dessous l’évolution de l’inflation allemande au cours des 20 dernières années ; en dépit de multiples crises économiques, il n’a été que très rarement inférieur à zéro (déflation) et s’est établi en moyenne à près de 1,4 %.

Même au niveau de l’ensemble de l’Europe, le niveau actuel de l’inflation est inférieur (-0,1 % contre +0,3 % en Allemagne), mais la moyenne à long terme est toutefois supérieure (+1,9 % contre +1,4 % en Allemagne).

Au regard de l’évolution passée de l’inflation européenne, et sachant que les autorités monétaires de la planète font tout ce qu’elles peuvent pour éviter la déflation (en raison de situations de surendettement dans toute l’Europe), faire le pari que la déflation va persister au cours des 10 prochaines années afin de compenser les rendements négatifs semble bien audacieux.

Les autres raisons pouvant expliquer l’achat d’emprunts d’État à 10 ans avec un rendement négatif

- La réglementation

L’environnement réglementaire actuel continue de favoriser l’achat d’emprunts d’État par rapport à d’autres actifs. Toutefois, sur un horizon à moyen terme, il est difficile d’imaginer des autorités de régulation encourager les banques et les compagnies d’assurance à acheter des actifs dont les rendements garantis sont négatifs. Le fait qu’il existe une entité non sensible aux prix/économiquement motivée qui fausse temporairement les prix des actifs devrait contribuer à toujours susciter l’intérêt des participants à l’économie de marché.

- Le « QE » de la BCE

Il s’agit d’une combinaison des points 1 et 4. Actuellement, il existe un acheteur insensible au prix sur le marché des emprunts d’État européens. Tout acheteur sans contraintes de ces obligations lors de leur adjudication espère que la BCE va continuer d’acheter ces obligations à des prix toujours plus élevés en faisant abstraction des résultats économiques qui y sont liés.

Ou, cela pourrait encore être…

- La « sécurité »

Une chose sur laquelle s’accorderaient la plupart des acteurs sur les marchés est la suivante : il existe une forte probabilité que vous récupérerez votre argent si vous achetez ces bunds, même si le montant sera légèrement inférieur à celui initialement payé. Il semble qu’à l’heure actuelle, la raison la plus probable qui conduit les investisseurs à acheter ces obligations (et beaucoup, beaucoup d’autres avec des rendements identiques) est la certitude. Comme nous l’avons déjà fait observer, la restitution du capital est devenue la priorité essentielle des investisseurs à la place de la rentabilité du capital.

C’est précisément là que réside notre principal différend avec le marché. Comme toute autre chose, la sécurité ou la certitude a un prix. Un rendement garanti négatif d’un actif détenu pendant 10 ans apparaît être un prix bien trop élevé à payer aujourd’hui pour cette sécurité ressentie, surtout au regard des valorisations qui lui ont été historiquement conférées et de celles qui pourraient lui être à nouveau attribuées en cas de changement même modeste de la préférence à l’égard du risque ou des fondamentaux.

Lorsqu’il est difficile de trouver une quelconque raison sensée à l’achat de quelque chose, les investisseurs sensés ne devraient-ils pas plutôt songer à la vendre ?

La valeur des investissements peut fluctuer et ainsi faire baisser ou augmenter la valeur liquidative des fonds. Vous pouvez donc ne pas récupérer votre placement d'origine. Les performances passées ne préjugent pas des performances futures.

17 ans de commentaires sur notre blog

Découvrez les blogs passés de nos vastes archives grâce à notre fonction "Blast from the past". Consultez les blogs les plus populaires publiés ce mois-ci - il y a 5, 10 ou 15 ans !

Bond Vigilantes

Soyez informés des dernières actualités du blog Bond Vigilantes