Volatilité en vue pour les obligations des hôpitaux américains

A mesure que les grandes envolées lyriques se multiplient durant la campagne estivale de la course à la présidence des États-Unis, un sujet dont nous sommes susceptibles d’entendre souvent parler est la santé. La santé outre-Atlantique est toujours un sujet politique extrêmement passionné et encore plus aujourd’hui compte tenu du coup de projecteur accru sur les prix des médicaments délivrés sur ordonnance et les débats continus sur la loi sur les soins accessibles (« Affordable Care Act », ACA) dite « Obamacare ». La loi « Obamacare » est très peu appréciée au sein du Parti républicain et le candidat de ce même Parti, Donald Trump, s’est prononcé pour son abrogation s’il est élu. Nous ne souhaitons pas aborder ici le caractère politique de « l’Obamacare », mais pourrait-elle disparaître d’elle-même ?

La semaine dernière, le grand groupe d’assurance santé américain Humana (HUM) a annoncé qu’il allait cesser de proposer des contrats d’assurance santé relevant de l’ACA aux particuliers de huit États, invoquant pour cela leur non rentabilité. Cette décision intervient après celle d’United Health Group (UNH), un autre assureur santé majeur, qui a annoncé en avril l’arrêt de son activité de contrats d’assurance ACA dans la plupart des États où il les propose pour des raisons identiques.

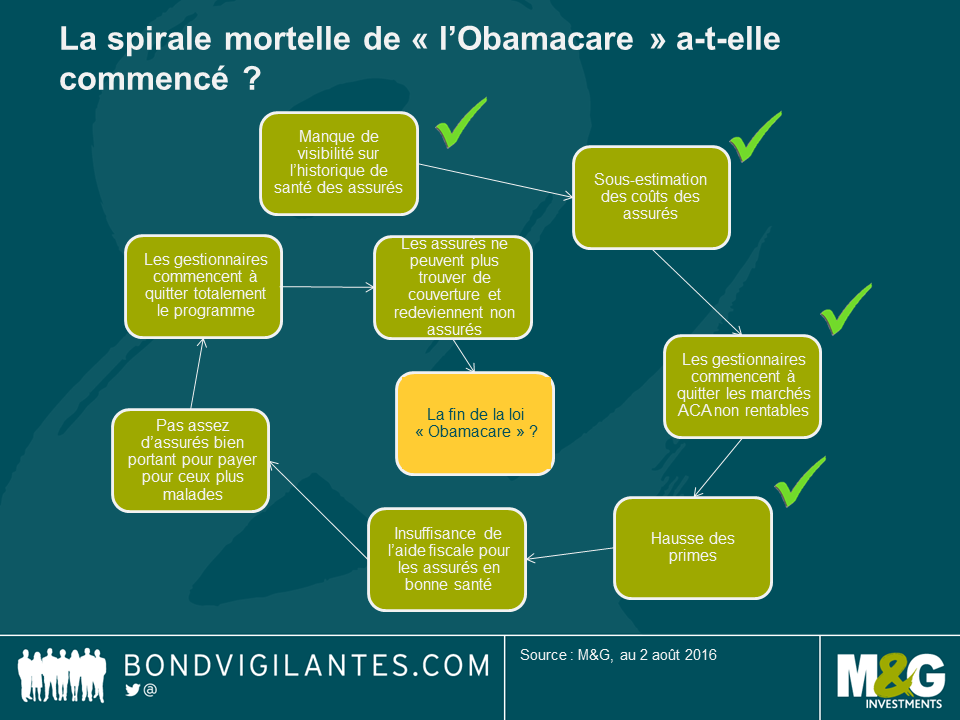

Ces contrats d’assurance ACA étaient l’un des mécanismes clés grâce auxquels la loi « Obamacare » visait à faire bénéficier d’une couverture santé ceux n’en disposant pas. En vertu de l’ACA, des compagnies d’assurance santé privées telles que HUM et UNH ont offert une couverture maladie aux non assurés qui encourraient des pénalités fiscales s’ils ne souscrivaient pas (même si, dans la plupart des cas, ils ont bénéficié de crédits d’impôt afin de compenser le coût de leurs primes). Toutefois, aux termes de la loi, les compagnies d’assurance ne pouvaient poser aucune question aux souscripteurs sur leurs antécédents médicaux et elles devaient accepter toutes les personnes, même celles présentant déjà des affections. C’est la raison pour laquelle la loi a été critiquée dans la mesure où ne pas connaître l’état de santé des personnes souscrivant aux contrats allait conduire à une spirale mortelle pour les assureurs : un nombre insuffisant d’assurés en bonne santé payant pour les soins de santé de ceux faisant les demandes de remboursement.

Deux assureurs de poids quittant le programme ne présage pas l’imminence, ou même la probabilité, d’une spirale mortelle, mais c’est là un signe inquiétant et de nombreuses compagnies d’assurance ont récemment annoncé de fortes hausses des primes de leurs contrats ACA. Le blog de Politico, The Agenda, résume bien les problèmes auxquels est confronté le programme ici.

Spirale mortelle ou pas, si de plus en plus d’assureurs quittent le programme ACA ou si les assurés abandonnent eux-mêmes leur couverture santé en raison de l’augmentation des primes (et paient juste la pénalité fiscale), il est alors possible que le nombre de non assurés dans la population grandisse, tout au moins à court terme. Les répercussions pourraient être préjudiciables aux gestionnaires d’hôpitaux à but lucratif qui ont grandement bénéficié de la loi ACA. En effet, le nombre plus important de patients possédant une assurance maladie a permis aux hôpitaux de réduire leurs créances irrécouvrables et a aidé leur rentabilité. Si cette tendance devait s’inverser, les bénéfices de ces gestionnaires pourraient en être affectés.

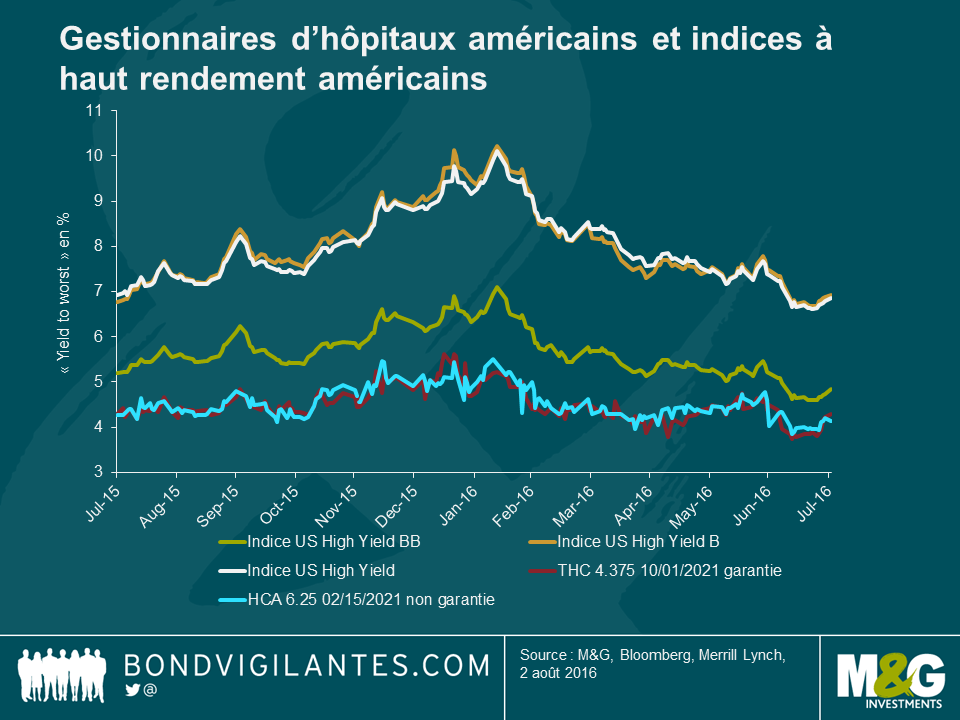

Cette situation est importante pour les investisseurs obligataires à haut rendement dans la mesure où les obligations des gestionnaires d’établissements de santé représentent 5 % de l’indice Merrill Lynch Bank of America U.S. High Yield. Et avec plus de 43 milliards de dollars d’obligations non encore remboursées, les trois premiers gestionnaires d’hôpitaux, HCA Inc., Community Health Services (CYH) et Tenet Healthcare (THC) sont à eux seuls les 2ème, 10ème et 23ème plus importants émetteurs au sein de l’indice. Comptant pour plus de 3 % dans l’indice, les obligations de ces derniers sont ainsi probablement détenues par de nombreux investisseurs.

Les obligations de ces entreprises ont toujours été considérées comme des titres relativement refuges, les investisseurs appréciant les caractéristiques défensives qui vont généralement de pair avec les groupes de santé. Ce faisant, ces obligations sont habituellement présentes dans les indices plus larges.

Si les investisseurs en viennent à s’inquiéter de la pérennité des bénéfices de ces entreprises, ils devront également examiner s’ils sont correctement rémunérés à ces niveaux. Maintenant, ajoutons à cela les déclarations politiques de la campagne et l’impact sur la volatilité des obligations. Il est certain que si Donald Trump fait une percée dans les sondages, l’incertitude entourant l’avenir de la loi « Obamacare » s’accentuera indépendamment de ce qui arrive aux contrats d’assurance ACA. Cela pourrait se traduire par une volatilité des obligations des gestionnaires d’hôpitaux, mais également des obligations de nombreux groupes liés à la santé tels que les assureurs et les laboratoires pharmaceutiques.

La valeur des investissements peut fluctuer et ainsi faire baisser ou augmenter la valeur liquidative des fonds. Vous pouvez donc ne pas récupérer votre placement d'origine. Les performances passées ne préjugent pas des performances futures.

17 ans de commentaires sur notre blog

Découvrez les blogs passés de nos vastes archives grâce à notre fonction "Blast from the past". Consultez les blogs les plus populaires publiés ce mois-ci - il y a 5, 10 ou 15 ans !

Bond Vigilantes

Soyez informés des dernières actualités du blog Bond Vigilantes