La Banque d’Angleterre et la BCE incitent les investisseurs à se reporter sur le marché obligataire américain

La Banque d’Angleterre a commencé ses achats de gilts et s’est engagée dans un programme d’acquisition d’obligations d’entreprises, et ce parallèlement aux actions similaires menées actuellement par la BCE. Il peut être utile dans ce contexte de prendre un peu de recul et de réfléchir à la valorisation du marché obligataire en livre sterling.

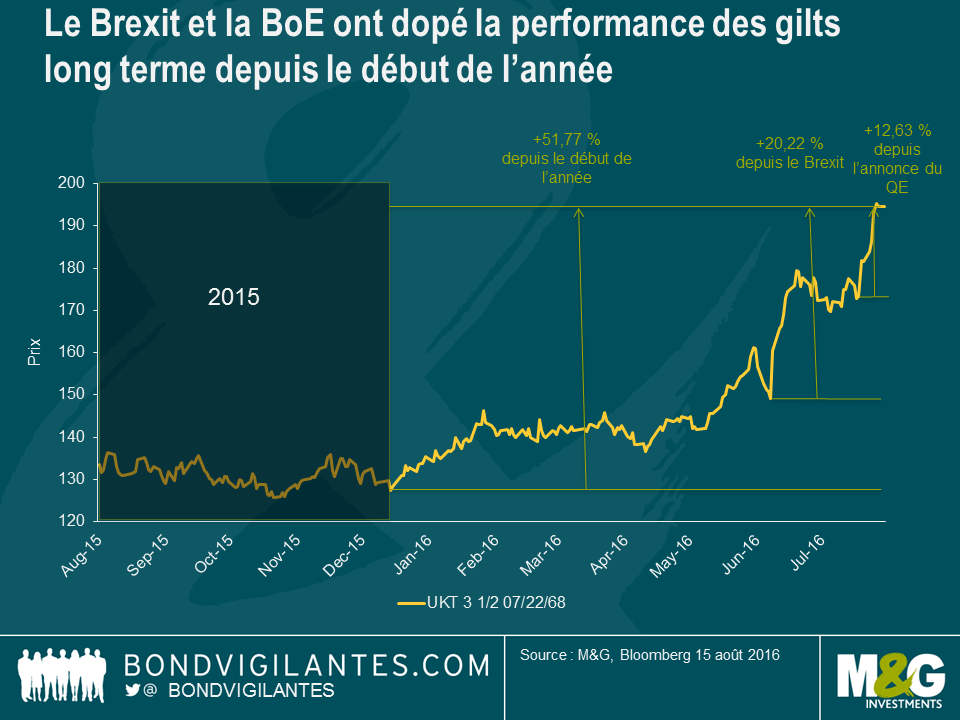

Jetons un rapide coup d’œil à ce qui s’est passé depuis le début de l’année sur le segment des emprunts d’Etat. Le gilt à taux fixe de durée ultra-longue enregistre cette année une performance éblouissante de 52 %. Depuis que le résultat du référendum est devenu évident, le cours de l’obligation a progressé de 20 %. Au cours des deux semaines qui ont suivi l’annonce par Mark Carney des mesures de relance adoptées par la Banque d’Angleterre, le prix du titre s’est encore apprécié de 13 %.

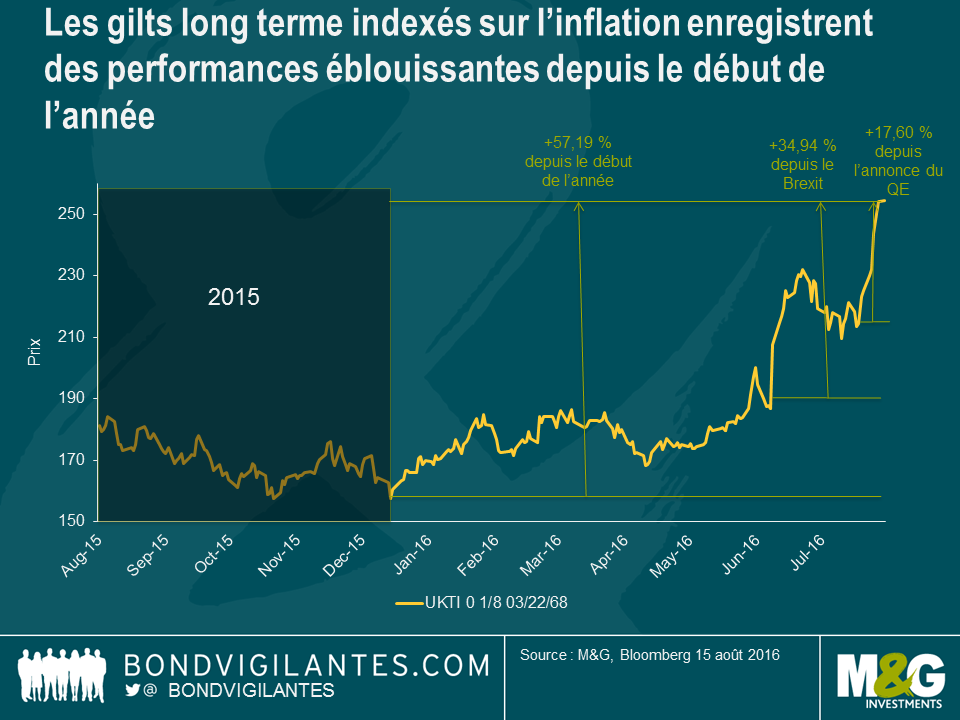

Et encore, il ne s’agit même pas de l’emprunt d’Etat qui s’est le mieux comporté en 2016. La palme revient au gilt indexé sur l’inflation d’échéance 2068, qui a vu son cours augmenter de 57 % depuis le début de l’année : progression de 35 % depuis le vote en faveur d’une sortie de l’Europe, et de 18 % supplémentaires depuis l’annonce des nouvelles mesures d’assouplissement quantitatif par la banque centrale. Autre fait intéressant à noter : la surperformance de cette obligation indexée n’est pas le fruit d’une hausse de l’inflation ou des anticipations d’inflation. Cette envolée intervient au contraire dans un contexte de baisse significative des anticipations d’inflation depuis le début de l’année. Cette surperformance est en fait uniquement attribuable à la duration beaucoup plus longue du gilt indexé. Du fait de son coupon beaucoup plus faible, la duration de ce titre est en effet supérieure de 19 ans à celle de son homologue à taux fixe de maturité 2068 !

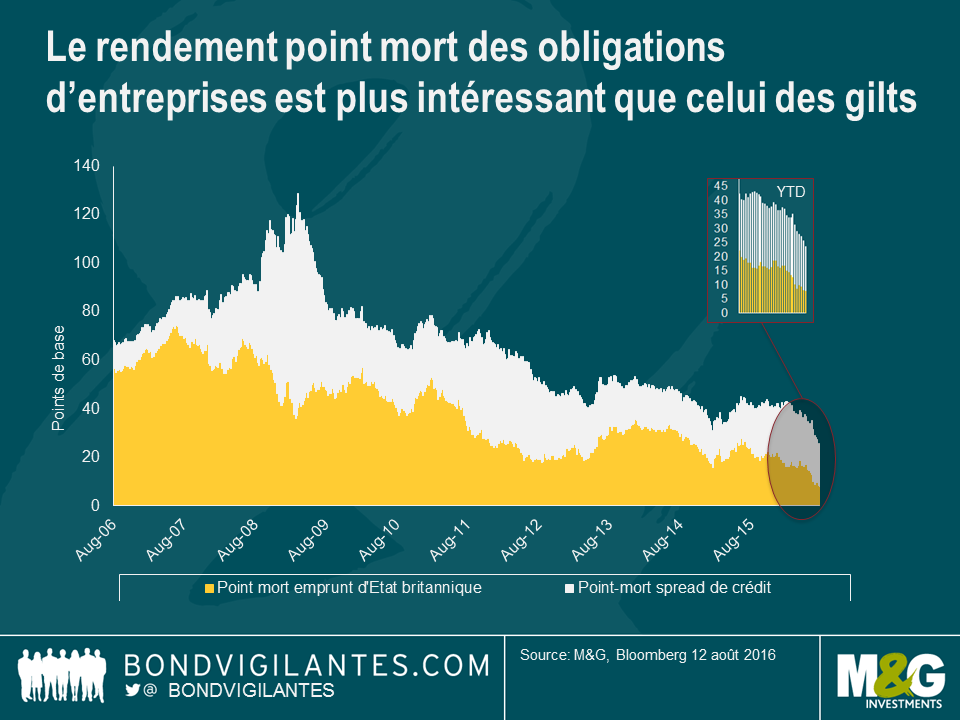

Lorsque vous achetez une obligation d’entreprises, vous n’achetez pas simplement une exposition aux rendements des emprunts d’Etat, vous prenez également un risque de crédit, reflété par le spread de crédit. Le segment « investment grade » en livre sterling présente une duration proche de 10 ans, vous vous exposez ainsi au gilt à 10 ans, dont le rendement est actuellement d’environ 0,5 %. Si nous divisons ce rendement par la duration de l’obligation, nous obtenons une mesure de « rendement point-mort », c’est à dire la hausse de taux qu’un investisseur peut tolérer avant qu’il ne devienne préférable de basculer en trésorerie. Pour le moment, comme indiqué ci-dessus, la hausse de rendement qu’un investisseur en gilt à 10 ans (dont la duration est de 9 ans) peut tolérer se situe autour de 6 points de base (0,5 % / 9 ans de duration). Étant donné que les rendements des gilts atteignent actuellement des plus bas historiques, il en est de même pour la hausse de taux qu’un investisseur peut supporter avant qu’il ne devienne plus intéressant de privilégier la trésorerie.

Nous pouvons mener la même analyse sur les spreads de crédit : supposons que le spread de crédit moyen des obligations d’entreprises « investment grade » en livre sterling soit de 200 points de base, et que la duration moyenne du marché soit de 10 ans, alors un investisseur pourra tolérer un écartement du spread de 20 points de base avant qu’il ne devienne plus intéressant de basculer en trésorerie. Lorsque nous combinons ces deux mesures de point mort, nous obtenons la hausse de taux, en points de base, que l’investisseur dans l’obligation d’entreprises moyenne (ou dans l’indice obligataire représentatif) peut prendre avant qu’il ne devienne préférable d’arbitrer en faveur de la trésorerie.

Compte tenu des très faibles rendements des gilts et des spreads de crédit qui sont soutenus par les prochains achats de la banque centrale britannique, d’une politique monétaire accommodante, de faibles taux de défaut, ainsi que d’un contexte somme toute correct en matière de consommation, il n’est pas surprenant que les rendements points morts des obligations d’entreprises se situent à des plus bas jamais observés. Cela explique également pourquoi les vertus protectrices que procurent habituellement les obligations d’entreprises (ou un fonds investi sur ce segment) sont à des niveaux aussi faibles. Traditionnellement, quand l’économie est vigoureuse, les spreads de crédit se resserrent et les rendements des emprunts d’Etat augmentent, comme en 2006 et 2007. Et quand l’économie entre en récession, les spreads de crédit s’élargissent et les rendements des emprunts d’Etat sans risque se contractent, comme observé en 2008 et 2009.

Dans l’objectif d’assouplir les conditions financières et de stimuler l’économie, la Banque d’Angleterre achète actuellement des gilts et se mettra bientôt à accumuler des obligations d’entreprises. Dans ce contexte, et tout au long du processus incertain qui mènera à la sortie de l’UE, les obligations d’entreprises devraient connaitre de très faibles rendements points morts. Outre-Atlantique, les rendements des bons du Trésor américain affichent en revanche des niveaux extrêmement élevés par rapport aux gilts, et la Fed n’achète plus d’emprunts d’Etat ni d’obligations d’entreprises à l’heure actuelle. Ces éléments m’incitent à considérer sérieusement le marché des obligations d’entreprises américaines dont la valorisation apparait comparativement attrayante.

La valeur des investissements peut fluctuer et ainsi faire baisser ou augmenter la valeur liquidative des fonds. Vous pouvez donc ne pas récupérer votre placement d'origine. Les performances passées ne préjugent pas des performances futures.

17 ans de commentaires sur notre blog

Découvrez les blogs passés de nos vastes archives grâce à notre fonction "Blast from the past". Consultez les blogs les plus populaires publiés ce mois-ci - il y a 5, 10 ou 15 ans !

Bond Vigilantes

Soyez informés des dernières actualités du blog Bond Vigilantes