Le financement des PME en Europe : des progrès restent à accomplir

En 2013, j’avais publié un article dans le blog sur la façon dont les conditions de financement s’étaient fortement durcies pour les petites et moyennes entreprises (PME) des pays périphériques de l’Europe. En trois ans, nous avons vu l’introduction des opérations de refinancement ciblé à long terme (TLTRO), de l’assouplissement quantitatif, des taux de dépôt négatifs, et d’autres initiatives en faveur de la création d’une union bancaire européenne, à la fois cohérente et financièrement solidaire. C’est aujourd’hui une bonne occasion de revisiter ce thème afin d’évaluer dans quelle mesure la production de crédits s’est améliorée pour ces petites entreprises qui, en dépit de leur taille, contribuent de façon déterminante à la croissance économique et à la création d’emplois en zone euro.

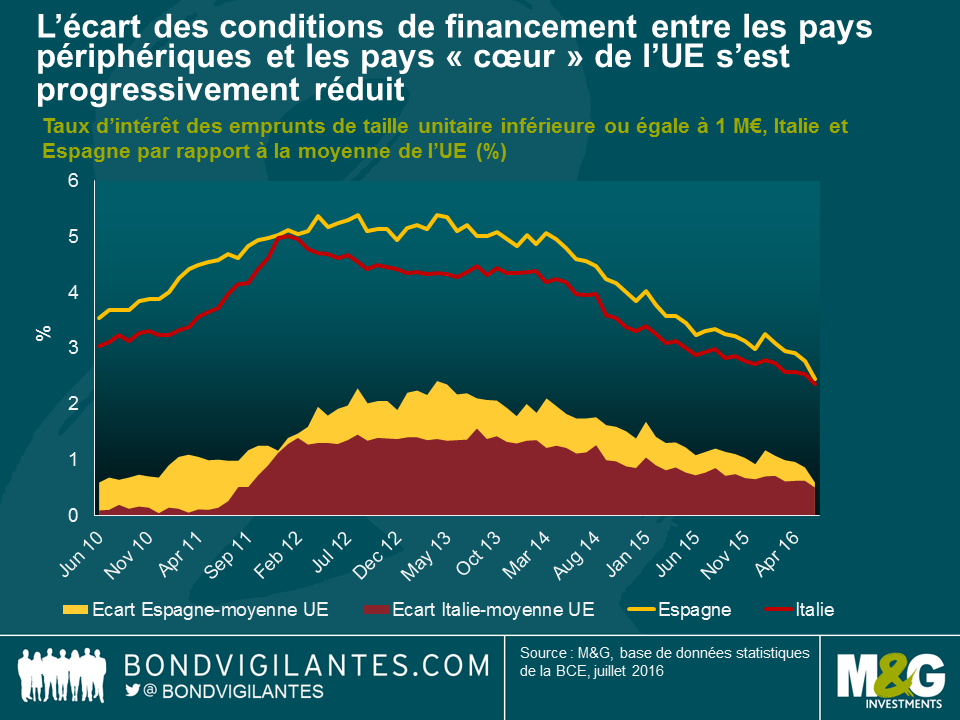

Une analyse des taux d’emprunt peut donner un éclairage sur l’état du système européen de crédit. Au printemps 2013, les PME espagnoles et italiennes faisaient face à des vents contraires, et devaient supporter des taux d’emprunt de respectivement 5,4 % et 4,3 %, tandis que le taux moyen pour l’ensemble de l’UE s’établissait un peu en-dessous de 3,0 %. Le graphique ci-dessous montre comment l’écart des conditions de financement avec le reste de l’Europe s’est progressivement réduit, les primes de risque ayant reculé de respectivement 157 pb et 85 pb depuis mars 2013. Si l’on considère la seule Espagne, ce mouvement représente une baisse des coûts de financement de 52 % sur cette période, et de 24 % rien que sur les 12 derniers mois. Cette amélioration des taux de prêts accordés aux PME de l’Europe périphérique reproduit la tendance récente observée dans les coûts de financement des Etats. Les progrès continus en vue d’une union bancaire européenne, les nouveaux assouplissements des politiques monétaires, la poursuite des efforts de restructuration du secteur bancaire, et la reprise de la demande intérieure en matière de crédit sont autant de facteurs qui ont contribué à l’amélioration générale de la confiance des investisseurs.

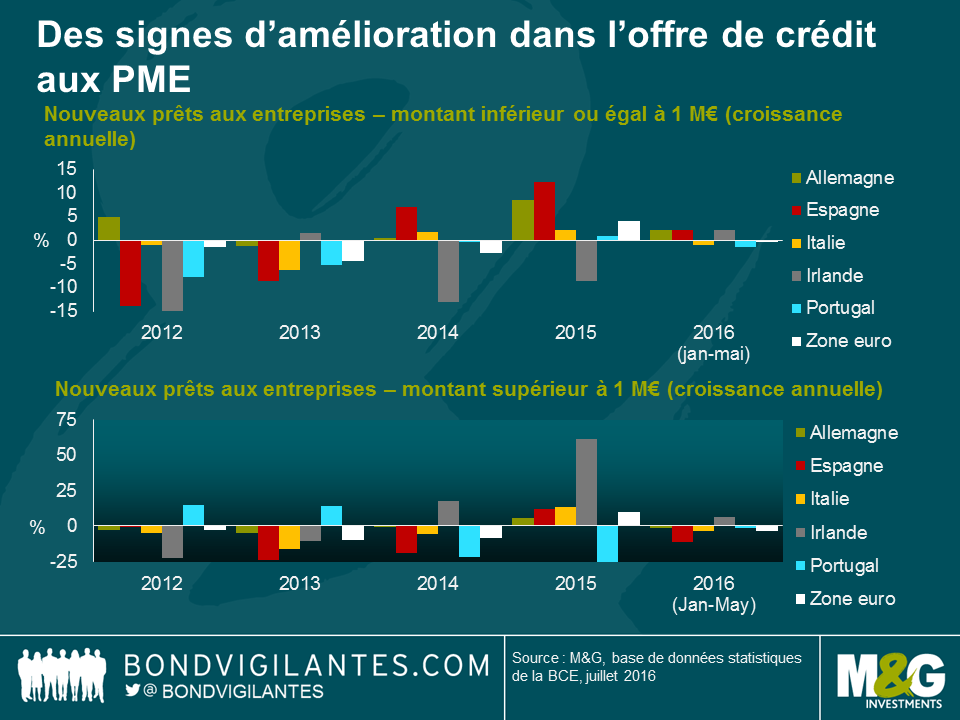

Si le financement est moins cher, les PME y recourent-elles pour autant ? Depuis 2015, la production de crédits bancaires aux PME (mesurée par les nouveaux prêts aux entreprises d’un montant unitaire inférieur à 1 M€) a suivi une tendance haussière. Le graphique ci-dessous illustre les taux de croissance annuels des nouveaux prêts accordés en Europe. Il montre comment la reprise de l’offre de crédit a été particulièrement forte en Espagne, pays où la production de prêts a progressé de 7,1 % en 2014 et de 12,4 % en 2015. S’agissant des prêts bancaires accordés aux grandes entreprises (c’est-à-dire les prêts d’un montant unitaire supérieur à 1 M€), une analyse approfondie révèle que la production de crédits a accusé un retard par rapport aux opérations de tailles plus modestes. L’Irlande constitue cependant une exception intéressante par rapport à la tendance observée en 2015 : les banques irlandaises ont cette année-là augmenté de plus de 60 % le volume des prêts d’un montant unitaire supérieur à 1 M€. Dans l’ensemble, la demande de prêts n’a réellement augmenté qu’en 2015, pour ensuite chuter en 2016. Cela s’explique peut-être par la récente décision de la BCE de renforcer son programme d’achat d’actifs en y incluant les obligations d’entreprises du secteur privé : les grandes entreprises, qui ont accès aux marchés financiers internationaux, ont saisi cette opportunité pour substituer des prêts bancaires coûteux par des obligations émises sur des niveaux de taux historiquement bas.

Même si l’on observe des signes d’amélioration en matière d’offre de crédits, il reste encore du chemin à parcourir. Le bon fonctionnement du mécanisme de transmission du crédit est d’une importance cruciale pour faciliter l’accès des PME au financement. Il est par conséquent encourageant de noter que certaines institutions de l’UE ont récemment intensifié leurs efforts pour traiter ce problème (si ce sujet vous intéresse, de plus amples détails sont disponibles ici [ouvrir en tant que fichier PDF] et ici). L’innovation financière est dans ce domaine la bienvenue pour allouer de façon plus efficace les capitaux. La promotion de mesures favorisant la croissance des entreprises sera à ce titre essentielle pour ouvrir l’accès à d’autres sources de financement (comme le capital investissement, le capital risque, ou les marchés de gros). Le développement rapide des secteurs du « crowdfunding » et de la FinTech illustre bien de nouvelles formes de prêts aux PME. Les évolutions dans ces domaines seront bénéfiques, non seulement pour rompre la forte dépendance des entreprises à l’égard des banques, mais aussi pour renforcer la résistance des PME face aux ralentissements économiques à venir.

La valeur des investissements peut fluctuer et ainsi faire baisser ou augmenter la valeur liquidative des fonds. Vous pouvez donc ne pas récupérer votre placement d'origine. Les performances passées ne préjugent pas des performances futures.

17 ans de commentaires sur notre blog

Découvrez les blogs passés de nos vastes archives grâce à notre fonction "Blast from the past". Consultez les blogs les plus populaires publiés ce mois-ci - il y a 5, 10 ou 15 ans !

Bond Vigilantes

Soyez informés des dernières actualités du blog Bond Vigilantes