Attention au fossé : ce que signifient des taux de recouvrement historiquement bas pour les investisseurs en obligations à haut rendement

Afin d’évaluer la valeur présente dans les marchés du crédit, les investisseurs obligataires posent habituellement des hypothèses sur l’évolution future des taux de défaut des entreprises. Ces hypothèses proviennent généralement de prévisions macroéconomiques (croissance forte / faible = taux de défaut faibles / élevés) ou des événements spécifiques à un secteur (comme les évolutions des prix du pétrole). Par la suite, il est possible de savoir si les investisseurs sont suffisamment ou insuffisamment rémunérés pour investir dans des obligations d’entreprises, et ce en évaluant le niveau des spreads de crédit.

Si cela vous semble une approche simpliste, vous avez raison. Les taux de défaut ne donnent qu’une image partielle. Il est important de disposer de davantage d’informations pour juger des valorisations. En particulier, en cas de défaut, quel montant récupèreront les investisseurs ? Cette information est de plus en plus importante dans un monde où les taux d’intérêt bas et la politique monétaire non conventionnelle ont contribué à stimuler les prix des obligations d’entreprises à haut rendement vers des niveaux historiquement élevés, et ce malgré les risques liés à une fin de cycle. Parfois, il peut être intéressant d’acheter un émetteur candidat au défaut si le niveau de recouvrement compense le coût d’entrée et les maux de tête qui en résultent…

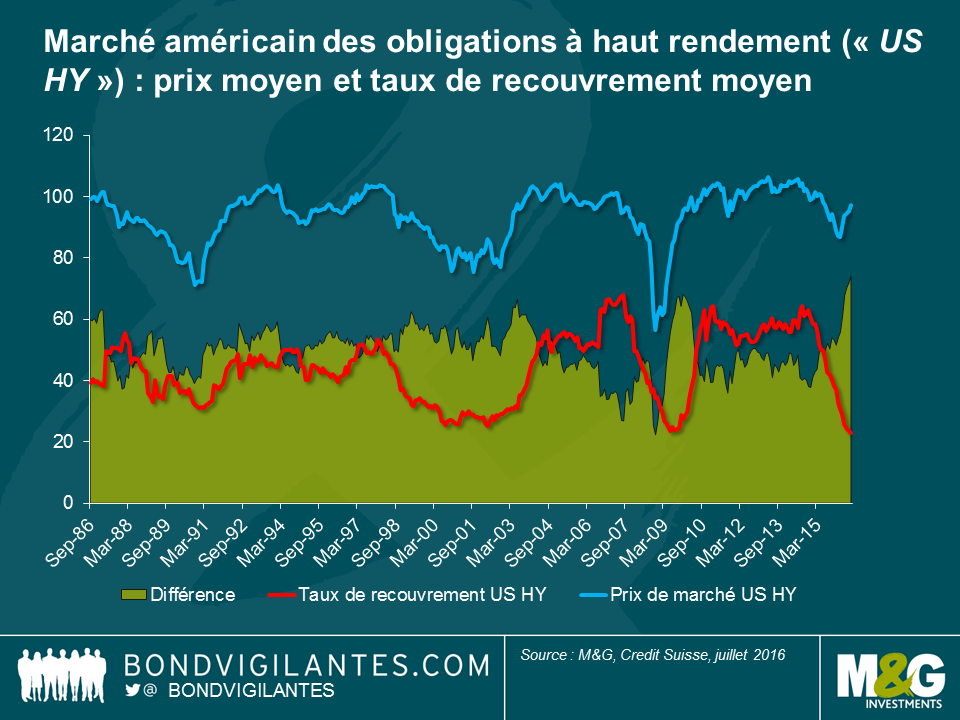

Au cours de la dernière année et demie, les taux de recouvrement des obligations américaines à haut rendement ont plongé, passant de 61 % en décembre 2014 à un point bas historique de seulement 23 %. En raison de la baisse des taux de recouvrement, l’écart entre les prix du marché américain des obligations à haut rendement et les taux de recouvrement n’a jamais été aussi large. Les investisseurs qui détiennent des obligations américaines à haut rendement faisant défaut perdent actuellement plus d’argent en moyenne que jamais auparavant.

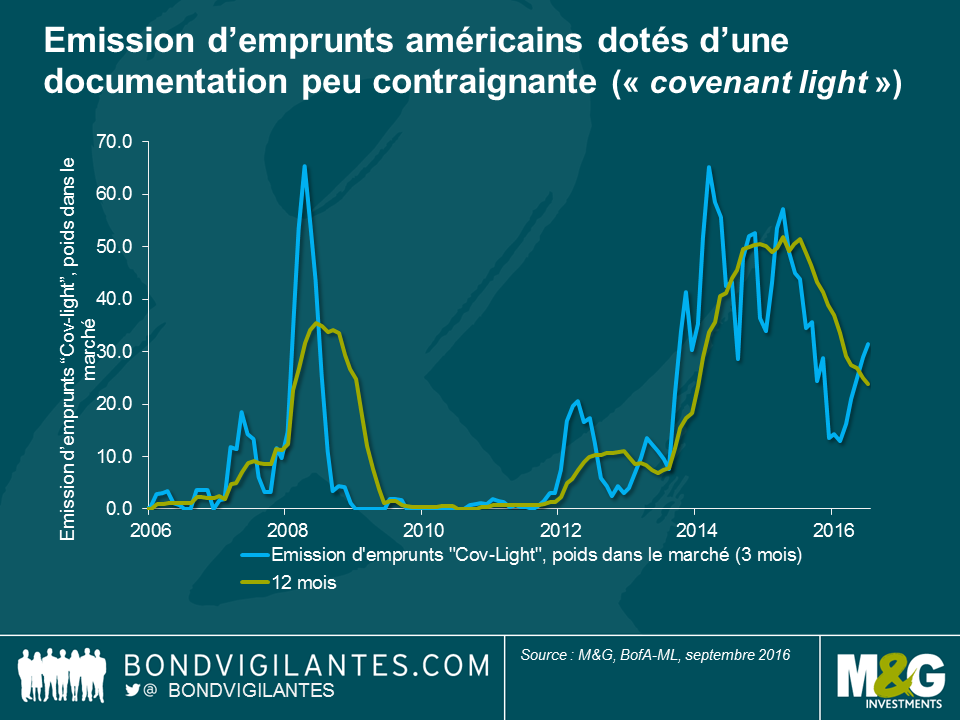

Nous pensons qu’il existe deux raisons expliquant la chute des taux de recouvrement. Tout d’abord, les marchés ont tendance à laisser les investisseurs être des « preneurs de prix », ces derniers craignant de louper les performances dont jouissent d’autres participants de marché. Dans leur quête pour « rester investis », les porteurs d’obligations vont généralement renoncer à certaines clauses de protection, ce qui aura un impact sur les montants finalement recouvrés. Compte tenu de la forte corrélation des normes d’émission sur le marché du haut rendement, une des mesures que nous suivons de près est la part des émissions dotées d’une documentation peu contraignante (« covenant light » dans le jargon financier) au sein du marché des prêts à effet de levier. On observe une augmentation massive de ce type d’émissions sur la période 2012 – 2015. Cela signifie que les prêteurs sont beaucoup moins protégés par des clauses dites d’occurrence (« incurrence covenants », clauses testées uniquement lors d’évènements spécifiques) que par les tests réguliers appliqués aux clauses dites de maintenance (« maintenance covenants »). Le marché américain du haut rendement sur le secteur de l’énergie en est un bon exemple. Encouragés par un prix du baril autour de 100 dollars, les investisseurs en titres à haut rendement n’ont porté que trop peu d’attention à la documentation obligataire, laissant la possibilité à certains créanciers de se hisser en « premier rang » (fait d’accorder à un nouveau prêteur une priorité de remboursement par rapport à un créancier existant).

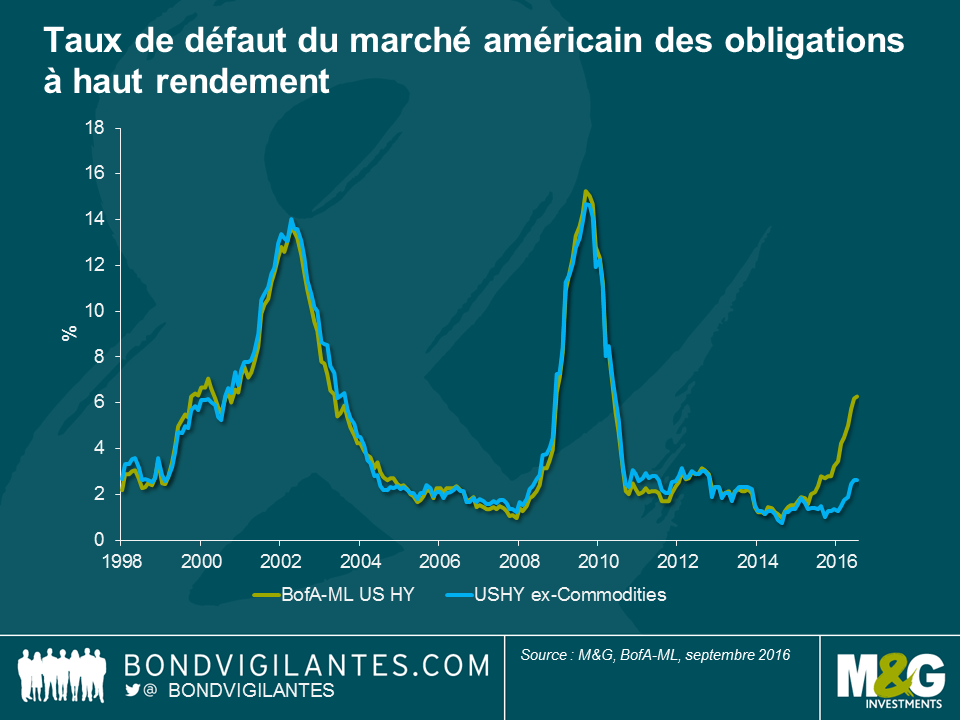

D’autre part, une conséquence involontaire des politiques d’assouplissement quantitatif est l’effet de rééquilibrage de portefeuille : les investisseurs se tournent de plus en plus vers les actifs risqués afin de générer des rendements positifs. La mauvaise répartition du capital constitue l’une des conséquences inattendues de cette tendance. Les entreprises évoluant dans un régime économique d’assouplissement quantitatif prennent beaucoup plus de temps à échouer, comme en témoigne le très faible taux de défaut enregistré sur la dernière décennie (à l’exception de la crise financière de 2008). Dans ce contexte, les entreprises sont incitées à émettre de la dette à des niveaux de rendements inhabituellement bas, et sont encouragées à laisser leur trésorerie s’échapper de leur cœur d’activité sous forme de distributions de dividendes aux actionnaires et de paiements de coupons aux créanciers. Lorsque l’entreprise rencontre une mauvaise passe et doit être liquidée, les créanciers s’aperçoivent alors qu’il y a moins d’argent à se partager mais davantage de dettes, ce qui entraîne les faibles taux de recouvrement que nous observons aujourd’hui.

Compte tenu de la chute des taux de recouvrement d’une part, et des taux de défaut qui devraient augmenter par rapport à leurs faibles niveaux actuels d’autre part, ceux qui cherchent à accéder aux marchés du haut rendement vont devoir faire « attention au fossé » qui s’est créé entre les taux de recouvrement et les taux de défaut. Dans un environnement dépourvu de rendement, l’attrait des investisseurs pour la quête de revenus est bien compréhensible. Cependant, les risques sont de plus en plus apparents, et les investisseurs en titres à haut rendement seraient bien avisés de considérer leurs risques tout autant que leur potentiel de hausse.

La valeur des investissements peut fluctuer et ainsi faire baisser ou augmenter la valeur liquidative des fonds. Vous pouvez donc ne pas récupérer votre placement d'origine. Les performances passées ne préjugent pas des performances futures.

17 ans de commentaires sur notre blog

Découvrez les blogs passés de nos vastes archives grâce à notre fonction "Blast from the past". Consultez les blogs les plus populaires publiés ce mois-ci - il y a 5, 10 ou 15 ans !

Bond Vigilantes

Soyez informés des dernières actualités du blog Bond Vigilantes