« Tantrums » et « Tidbits »: du déjà-vu sur les marchés des emprunts d’Etat

J’ai depuis ces derniers temps une immense impression de déjà-vu. Partout il n’est question que des taux d’intérêt qui n’augmentent à nouveau pas au cours de ce cycle (États-Unis), qui n’augmenteront jamais (Europe) ou qui pourraient même être abaissés encore un peu plus (Royaume-Uni, Japon). L’assouplissement quantitatif a toujours le vent en poupe et pourrait même avoir toutes les chances d’être encore allongé dans sa durée ou élargi afin d’inclure de nouveaux types d’actifs. La croissance économique semble marquer le pas, la rentabilité des entreprises fait apparaître une détérioration de fin de cycle et l’inflation demeure pratiquement aux abonnés absents. Je pourrais continuer. N’importe où l’on se tourne, ce n’est que pessimisme à l’égard de l’économie mondiale, craintes de voir les politiques monétaires avoir atteint leurs limites (possiblement depuis bien longtemps) et nouvelles raisons d’acheter des emprunts d’État et des rendements sans risque.

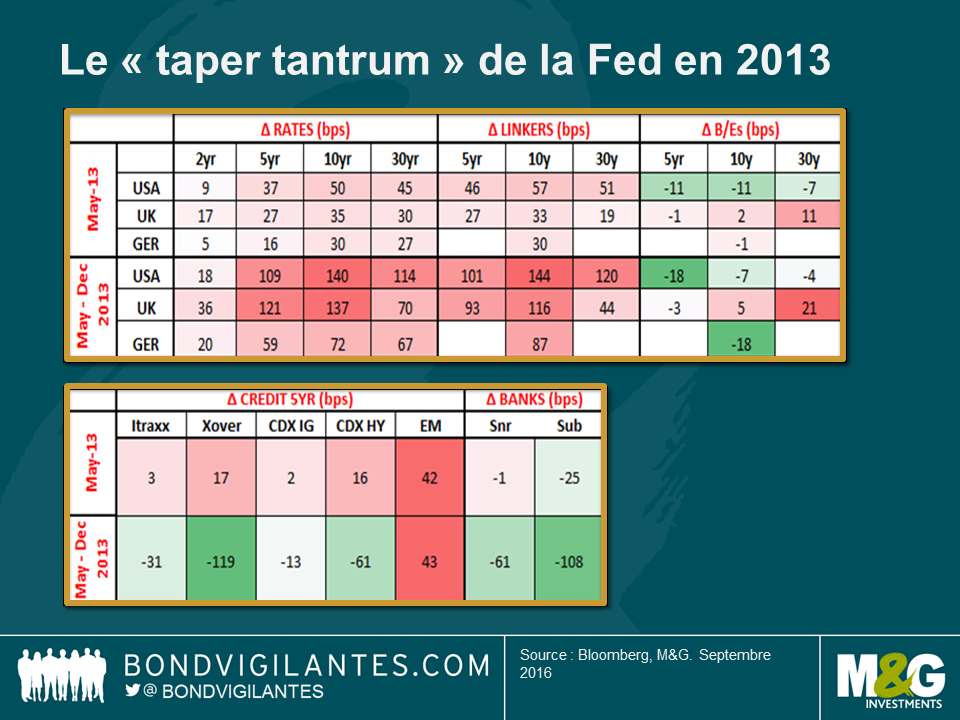

J’ai récemment eu une conversation avec ma collègue Anjulie à propos des valorisations et des perspectives des emprunts d’État. Au cours de celle-ci, j’ai réalisé que j’avais le sentiment qu’il existait de troublantes similitudes entre aujourd’hui et les premiers mois de 2013. A cette époque, on parlait alors d’un « QE infini », de la « japonisation » des États-Unis, des taux d’intérêt qui ne seraient plus jamais relevés… suis-je le seul à voir des parallèles ? Anjulie était d’avis, et plus justement que moi jusqu’à présent, qu’en dépit de rendements déjà à des niveaux historiquement bas, compte tenu du caractère exceptionnel des mesures des banques centrales, on pouvait encore envisager de voir les taux et les rendements des emprunts d’État baisser un peu plus. Je n’étais pas du même avis et j’ai alors dit qu’il pourrait être intéressant pour nous de revenir sur le « Taper Tantrum » de 2013 et le « Bund Tantrum » de 2015. Peut-être pourrions-nous apprendre quelque chose de ces épisodes susceptible d’être appliquée à aujourd’hui ? Anjulie a composé les deux diapositives ci-dessous et ses conclusions méritent d’être examinées.

Suite à des propos négligeables faits par Ben Bernanke après un discours en mai 2013 (au cours duquel il a fait allusion à une réduction progressive (« tapering ») du montant des achats d’emprunts d’État et de titres adossés à des créances hypothécaires (MBS)), les marchés obligataires se sont réveillés et ont piqué une crise « tantrum ». Comme le montre le graphique, le rendement de l’emprunt d’État américain à 10 ans s’est alors envolé de 50 points de base (pb) au cours du seul mois de mai et de 140 pb entre les mois de mai et de décembre 2013. Les rendements des emprunts d’État allemands (bunds) et britanniques (gilts) ont emboité le pas à la hausse de leurs équivalents américains, et ce, même s’il n’était pas question de « tapering » en Europe et au Royaume-Uni. Les obligations indexées sur l’inflation en ont également clairement fait les frais. Les obligations d’entreprises ont quant à elles connu des fortunes plus diverses. Si les spreads de crédit se sont initialement élargis en mai, ils se sont toutefois fortement contractés durant le reste de l’année 2013, sauf sur les marchés émergents qui ont incontestablement perçu négativement l’énonciation du mot « taper ».

Un seul mot, « taper », a suffi à provoquer ces envolées des rendements des emprunts d’État. Il ne s’agissait pas d’une inflexion de la politique, les taux n’ayant pas évolué et le montant des achats dans le cadre du « QE » n’ayant pas changé. Aussi, nous nous sommes demandé ce qui avait en réalité provoqué les changements. Selon moi, l’enseignement de cet épisode était le suivant : les arguments du type « cette fois-ci c’est différent » avaient atteint leur paroxysme (les arguments expliquant pourquoi la politique monétaire n’allait jamais s’inverser avaient été utilisés afin de justifier la baisse continue des rendements obligataires jusqu’à des horizons de très long terme ). Mais comme il vint tout à coup à l’esprit des investisseurs que des taux proches de zéro et qu’un « QE » perpétuel n’étaient pas nécessairement faits pour durer indéfiniment, tout le monde s’est rué vers la sortie… et au pas de course.

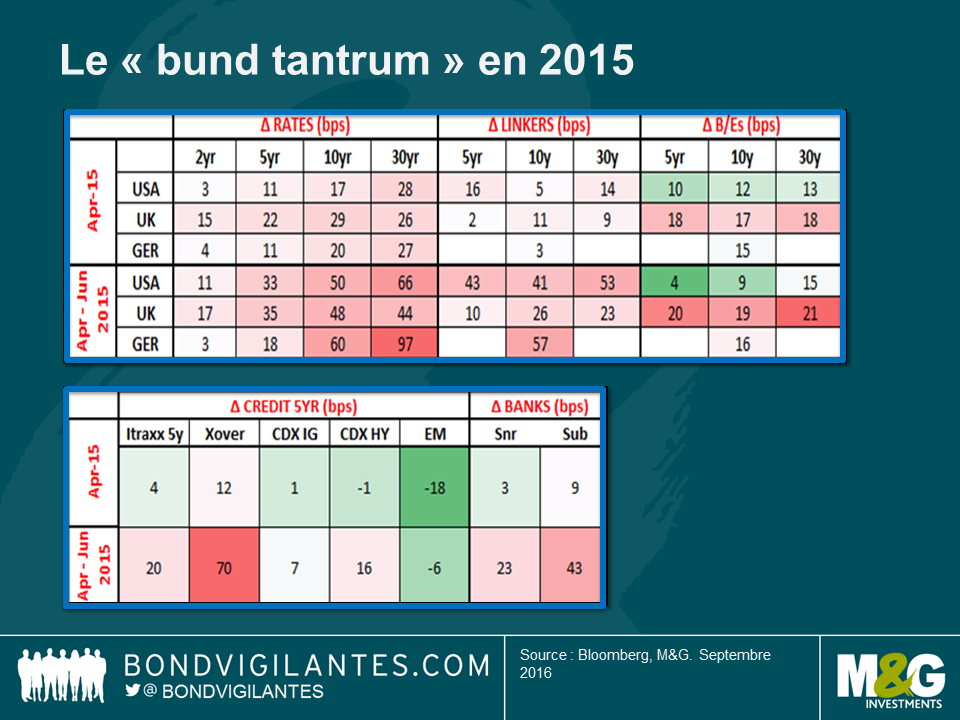

Le « bund tantrum » d’avril 2015 a été identique en ce sens où les rendements des emprunts d’État britanniques, allemands et américains ont tous sensiblement augmenté. Le rendement du bund à 10 ans a ainsi progressé de 20 pb durant le seul mois d’avril et de 60 pb entre les mois d’avril et de juin. La situation au sein des obligations d’entreprises s’est révélée être beaucoup plus contrastée et il est difficile d’en déduire quoique ce soit, si ce n’est que les obligations des banques se sont adaptées à la hausse des rendements en tombant nettement en territoire négatif. Quelle différence avec aujourd’hui !

Rétrospectivement, il est difficile de mettre le doigt sur le catalyseur de ce « tantrum » et qui a causé la correction des emprunts d’État. Le rendement du bund à 10 ans a touché 0,1 % avant de se hisser à nouveau à 1 % deux mois plus tard, engendrant ainsi une perte de 9 points de pourcentage. Dans ce cas, j’avancerais que les positionnements avaient été portés à très long terme compte tenu des chiffres d’inflation négatifs et du coup d’envoi du « QE ». A 0,1 %, le facteur des valorisations à long terme est revenu au centre de l’attention et les investisseurs ont commencé à vendre. Et tout le monde a fait de même. Une fois encore, au pas de course. Quelle qu’en soit la raison, la correction fait office de sévère piqure de rappel : le sentiment peut soudainement changer même en l’absence d’élément déclenchant manifeste.

Comme je l’ai mentionné au début, je vois de nombreux parallèles entre aujourd’hui et les périodes ayant précédé ces corrections. Les arguments du type « cette fois-ci c’est différent » – pourquoi les taux ne peuvent augmenter, le « QE » ne peut prendre fin, l’inflation ne se profile nullement à l’horizon et les cours des emprunts d’État ne peuvent baisser – abondent. Ils ont servi de justifications pour acheter des rendements et de la duration, même à un moment où les valorisations initiales sont déjà extrêmes. Nous avons observé une même situation au début des années 2013 et 2015, même si les valorisations initiales durant les périodes ayant conduit à ces deux « tantrums » n’étaient pas aussi extrêmes qu’à l’heure actuelle. Etre sensibilisé à ces similitudes et rester pleinement conscient des valorisations actuelles appellent, selon moi, à la prudence en ces temps-ci.

La valeur des investissements peut fluctuer et ainsi faire baisser ou augmenter la valeur liquidative des fonds. Vous pouvez donc ne pas récupérer votre placement d'origine. Les performances passées ne préjugent pas des performances futures.

17 ans de commentaires sur notre blog

Découvrez les blogs passés de nos vastes archives grâce à notre fonction "Blast from the past". Consultez les blogs les plus populaires publiés ce mois-ci - il y a 5, 10 ou 15 ans !

Bond Vigilantes

Soyez informés des dernières actualités du blog Bond Vigilantes