Conférences 2016 organisées par le FMI et de la Banque Mondiale : la Chine, le Japon, le Royaume-Uni et l’Europe

Nous avions publié l’année dernière un article portant sur les principaux enseignements à tirer des réunions du FMI et de la Banque Mondiale. Nous réitérons l’exercice cette année. Claudia Calich et moi-même avons à tour de rôle participé aux différents évènements organisés à Washington, et aux nombreux débats que ces derniers ont suscités. Alors faisons la même chose ici. Claudia évoquera les marchés émergents, tandis que je partagerai certaines réflexions sur les marchés développés ainsi que sur la Chine.

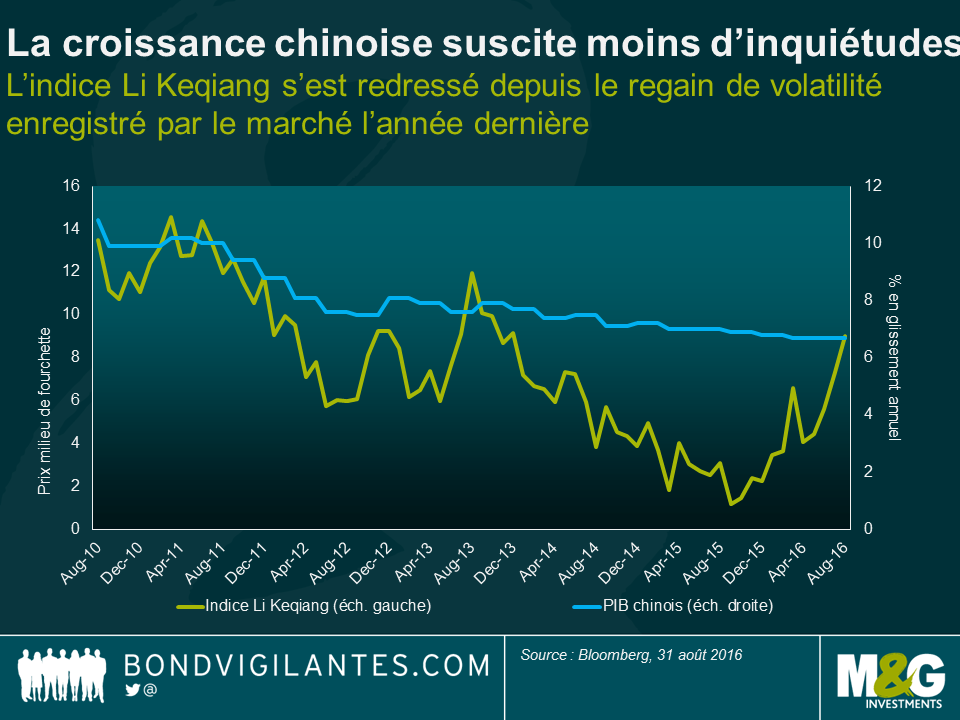

1) Chine : après avoir été au cœur des préoccupations des marchés l’an dernier, le sujet de la croissance chinoise est devenu moins brûlant

Par rapport à l’année dernière, et de façon surprenante, la Chine n’a suscité que peu d’inquiétudes. Après les grands mouvements de marché et les poussées de volatilité observés en août 2015 et plus tôt cette année (déclenchés par le rééquilibrage des taux de change de la Chine, la hausse des défauts des entreprises, et l’accélération des sorties de capitaux), les craintes d’un « atterrissage brutal » semblent s’être estompées. Ces craintes on fait place à des commentaires nourris sur les progrès de la banque centrale en matière de communication, et sur la relative stabilisation du yuan cette année par rapport au panier de devises cibles. Le sentiment est également resté positif concernant la transition de la Chine vers une économie de services. Cette transition est montée en puissance au fur et à mesure que l’expansion du crédit et la part croissante de la consommation dans le PIB alimentaient un minimum de croissance, permettant ainsi de compenser le ralentissement de l’investissement. Ce sentiment coïncide avec la reprise observée de l’indice Li Keqiang cette année (indice que l’Office of Fair Trading britannique considère comme la « meilleure » représentation de la croissance économique chinoise).

Si le pays conserve certaines fragilités, l’ensemble des outils de politique monétaire dont dispose la Chine devrait permettre d’atténuer les chocs macroéconomiques. La politique monétaire va donc mettre l’accent sur la stabilisation de la croissance afin de poursuivre la dynamique actuelle jusqu’au changement de dirigeant à la tête du Parti (qui aura lieu en octobre de l’année prochaine). Après une période de stabilité, il est à espérer que les réformes structurelles (notamment celles touchant aux entreprises et aux banques publiques) occuperont le devant de la scène.

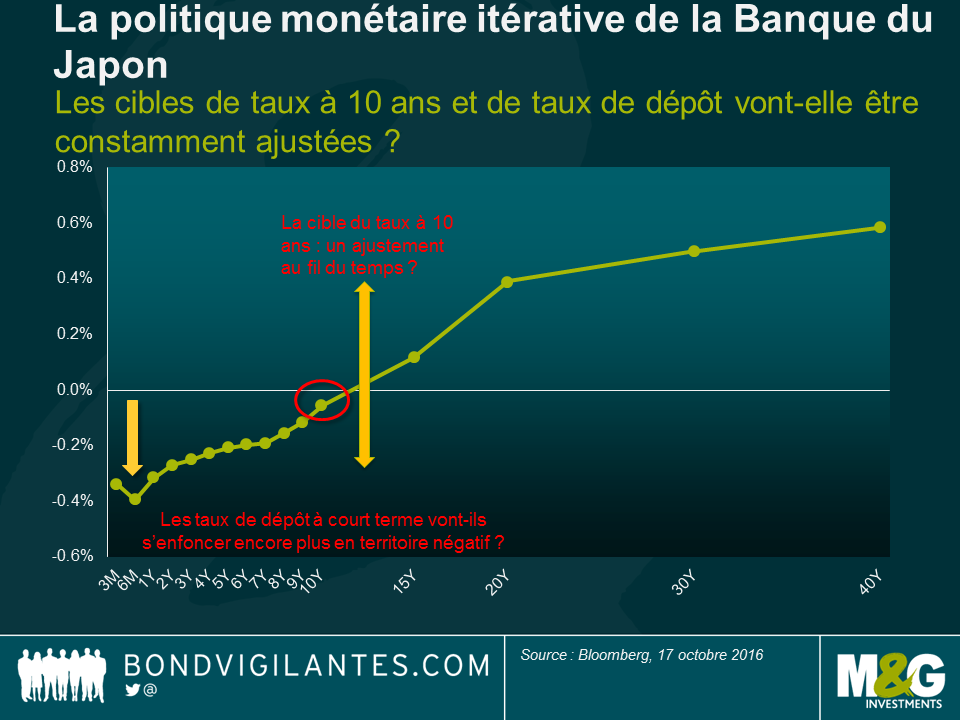

2) Japon : poursuite de l’élargissement du programme d’assouplissement quantitatif

Les discussions sur le Japon ont avant tout porté sur l’efficacité du nouveau programme récemment dévoilé et baptisé « Contrôle de la courbe des taux via un QQE amélioré ». En vertu de ce programme, la Banque du Japon passe d’une cible de base monétaire à un objectif de maintien des rendements à 10 ans autour de son récent niveau de 0 %, ainsi qu’à un engagement à dépasser son objectif d’inflation de 2 %. Mon sentiment est que les règles du jeu vont rester beaucoup plus souples que dans les pays occidentaux où les cibles sont fixées de façon précise. Afin d’atteindre ses objectifs, la Banque du Japon va selon moi poursuivre son travail de création continue : nous avons déjà eu droit à un assouplissement quantitatif, à un assouplissement quantitatif et qualitatif (QQE), à un QQE + une politique de taux négatifs, et maintenant à un QQE + un contrôle de la courbe des taux. Le principal enseignement que j’en tire est que toutes ces mesures sont en fait négociables. La Banque du Japon ne va pas se mettre à vendre des emprunts d’Etat japonais pour pousser le taux 10 ans à la hausse. Elle va en revanche en acheter moins au titre de son programme d’assouplissement quantitatif. Cela suggère que l’objectif actuel d’acheter pour 80 000 milliards de yens par an d’emprunts d’État japonais devra formellement être revu au fil du temps. De leur côté, les taux à court terme pourraient s’enfoncer encore un peu plus en territoire négatif si les anticipations d’inflation venaient à faiblir. On a aussi l’impression que le taux à 10 ans pourrait devenir une « cible mouvante » évoluant dans le temps. L’objectif à long terme est clairement de pentifier la courbe des taux. Il sera intéressant de voir si la BoJ y parvient, surtout quand on voit le mal que les pays développés ont eu à atteindre une inflation de 2 % au cours de ces dernières années (sans parler de dépasser cet objectif)

3) Royaume-Uni : l’incertitude et les questions politiques dominent

Si on m’avait donné un dollar à chaque fois que j’ai entendu les mots à la mode comme « Brexit » ou « Trump », j’aurais gagné beaucoup plus qu’une boite de bonbons à 2 dollars à l’effigie du FMI. Il est toutefois compréhensible que ces questions aient suscité tant de préoccupations chez les investisseurs, d’autant que les conférences ont eu lieu au cours du dernier mois de la campagne électorale américaine et à un moment où la livre sterling a perdu 2,5 % de sa valeur face au dollar. Les commentaires de Theresa May, la chef du parti conservateur, ont en effet accru les craintes d’un « Brexit brutal », ou comme HSBC préfère l’appeler : un « Brexit continental » par opposition à un « Brexit anglo-britannique ». J’adhère à l’idée selon laquelle le Royaume-Uni pourrait ne pas obtenir ce qu’il souhaite au cours des futures négociations. Certes, évoquer cette question depuis Washington peut laisser penser que j’adopte une vue lointaine, éloignée du Royaume-Uni. En termes simples, le Royaume-Uni devra négocier face à un bloc constitué de 27 états membres de l’UE. L’obtention par le Royaume-Uni d’une quelconque concession nécessitera l’unanimité de ces 27 pays, ce qui constitue un obstacle majeur. D’autres discussions ont porté sur la potentielle période de stagflation que le Royaume-Uni pourrait traverser compte tenu de la déprécation de 18 % de la livre par rapport au dollar depuis le référendum. A cela s’ajoutent les incertitudes persistantes qui pourraient nuire à la croissance et aux investissements futurs.

4) Europe : elle devrait continuer à se débrouiller tant bien que mal, mais de nouvelles mesures doivent être prises

Récemment, le FMI a révisé à la baisse ses prévisions de croissance européenne pour l’année en cours, la faisant passer de 1,6 % à 1,7 %, et à 1,5 % pour l’année prochaine, le ralentissement en 2017 étant justifié par les effets du Brexit. Même si des rumeurs ont laissé entendre que la BCE serait sur le point de réduire son programme d’achats, le consensus considère que la politique monétaire est suffisamment accommodante et qu’elle le restera en raison de la persistance de faibles taux d’inflation. Ces taux d’inflation devraient d’ailleurs demeurer inférieurs à l’objectif de 1,1 % fixé pour l’année prochaine. Les débats autour d’une réduction de l’assouplissement quantitatif ne semblent désormais plus d’actualité.

S’agissant de la politique budgétaire, le problème est qu’il ne reste que très peu de marge de manœuvre disponible. Même si l’Allemagne était disposée à en faire plus, certains observateurs ont fait valoir que cela n’aurait que peu de répercussions sur le reste de l’Europe, en particulier sur les pays périphériques, du fait de leurs faibles liens commerciaux avec l’économie d’outre-Rhin. Les efforts doivent plutôt porter sur des réformes structurelles. Les principales inquiétudes concernent des problèmes qui sont sur la table depuis 2010 / 11, à savoir, le niveau d’endettement important, les créances douteuses des banques, l’afflux de réfugiés et l’immigration. La cohésion de l’Union européenne pourrait également être testée compte tenu des négociations sur le Brexit et des échéances politiques qui se profilent à l’horizon, que ce soit en Italie (référendum sur la réforme du Sénat le 4 décembre), en France ou en Allemagne (élections prévues en 2017).

Ces conférences ont été une occasion unique de connaître les points de vue de différents banquiers centraux, ministres et économistes sur les questions les plus brûlantes. Pour l’anecdote, on se souviendra également que ce fut l’occasion de découvrir les goûts culinaires de certains des décideurs les plus influents au monde. Pour mémoire, Mark Carney affectionne les pizzas, Wolfgang Schäuble apprécie la cuisine française, et Yi Gang mange un peu de tout. Quant à moi, j’ai bien aimé la réponse de Christine Lagarde quand on lui a demandé où elle souhaitait aller à dîner : « Je vous invite à dîner et je cuisinerai ». L’enseignement clé est peut-être le suivant : les conférences du FMI et de la Banque mondiale alimentent vraiment la réflexion…

La valeur des investissements peut fluctuer et ainsi faire baisser ou augmenter la valeur liquidative des fonds. Vous pouvez donc ne pas récupérer votre placement d'origine. Les performances passées ne préjugent pas des performances futures.

17 ans de commentaires sur notre blog

Découvrez les blogs passés de nos vastes archives grâce à notre fonction "Blast from the past". Consultez les blogs les plus populaires publiés ce mois-ci - il y a 5, 10 ou 15 ans !

Bond Vigilantes

Soyez informés des dernières actualités du blog Bond Vigilantes