C’est Halloween… voici quelques graphiques qui donnent le frisson.

La finance est un monde effrayant. La dette, la désinflation et la détérioration de la croissance se sont abattues sur les investisseurs en 2015 et ont fait tomber les rendements obligataires en territoire négatif dans de nombreux pays. Encore plus effroyable peut-être, la crise financière remonte désormais à huit ans et les banques centrales des pays développés continuent pourtant d’adopter des politiques monétaires ultra-accommodantes. Compte tenu de marchés des emprunts d’État ressemblant à une exhibition de monstres dans une foire à un stade prolongé du cycle économique, la prochaine récession mondiale pourrait bien être imminente. Il n’y a aucun besoin de regarder des films d’horreur durant cet Halloween, ce qui suit suffit à faire peur.

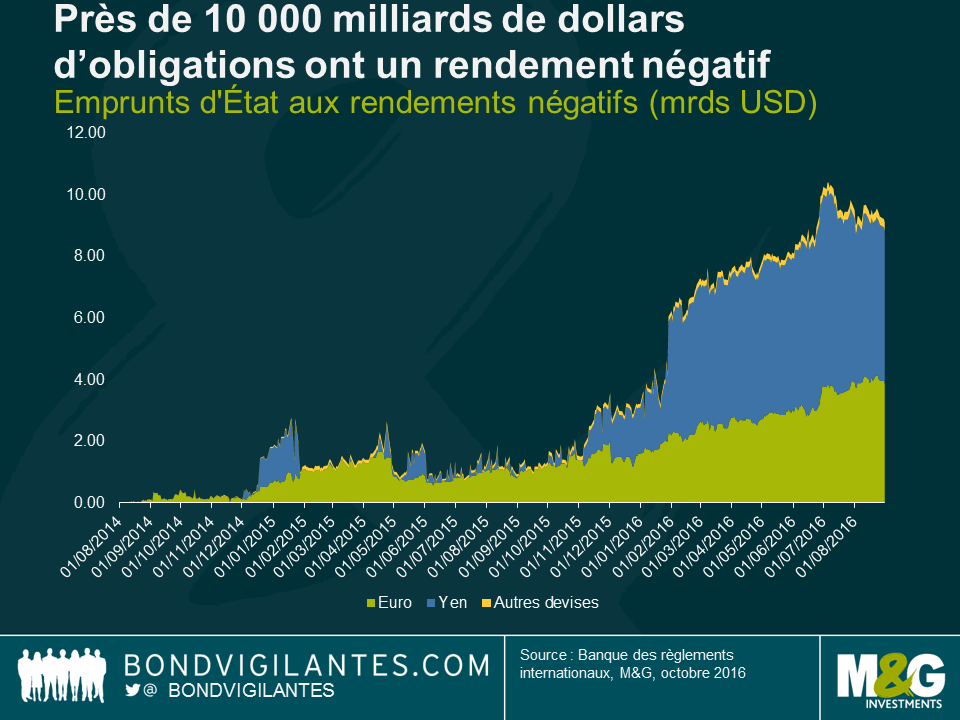

- Détenir des emprunts d’État est une chose effrayante à faire.

Les emprunts d’État des pays développés ont constitué l’une des classes d’actifs les plus performantes en 2016, prenant ainsi à contrepied bien des prédictions faites au début de l’année. En règle générale, la transaction la plus favorable a consisté à détenir des actifs à longue échéance, voire même la plus longue possible. Année après année, les investisseurs prédisent une hausse des rendements obligataires et, année après année, les rendements obligataires touchent de nouveaux points bas. Bien évidemment, il existe de bonnes raisons de s’attendre à ce que cette tendance se poursuive.

Toutefois, les marchés obligataires n’entrevoient désormais plus une normalisation des politiques monétaires que dans un avenir lointain. La faiblesse de l’inflation signifie que les banques centrales continuent de soutenir leurs économies lourdement endettées et chancelantes. En conséquence de ce soutien, l’équivalent de près de 10 000 milliards de dollars d’emprunts d’État des pays développés offre un rendement négatif. Dans ce contexte, de nombreuses entreprises, dont les banques, éprouvent des difficultés dans ce monde aux taux d’intérêt au plus bas (et négatifs). Ces entreprises voient leurs modèles économiques existants être mis à rude épreuve dans un environnement marqué par une croissance atone et une réglementation plus stricte. Les pressions sur le système financier s’accentuent et on ne sait pas très bien de quelle façon ces problèmes seront résolus.

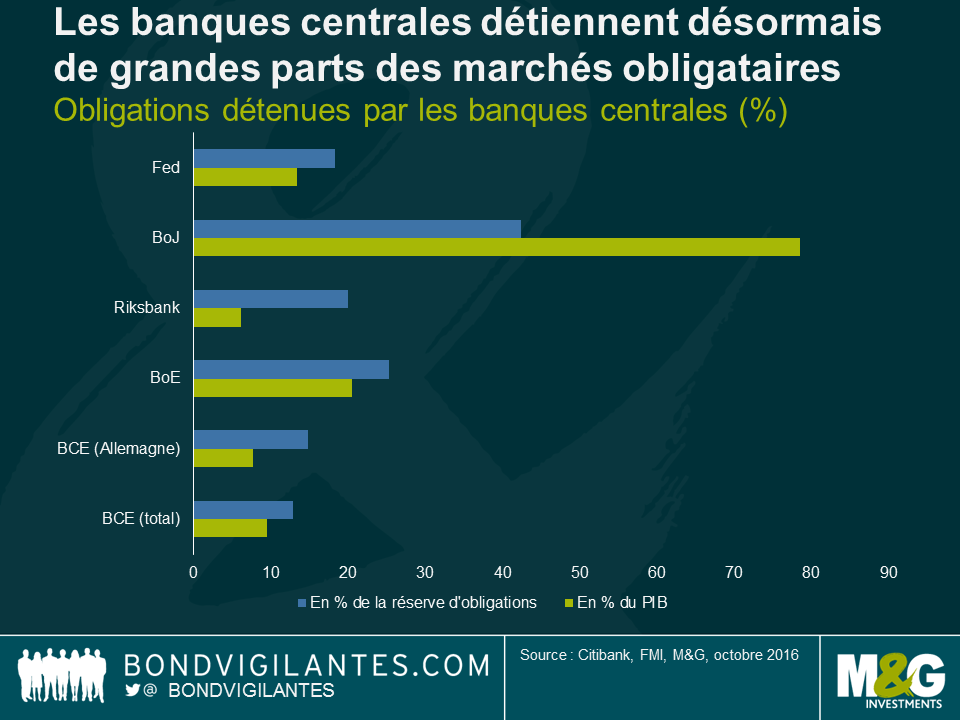

- Les banques centrales sont intrépides. Elles détiennent un très grande part du marché obligataire.

Suite aux substantiels achats des banques centrales sur les marchés des emprunts d’État dans le cadre de leur assouplissement quantitatif, les primes de terme (le montant supplémentaire exigé par les investisseurs pour prêter à des échéances plus éloignées) ont été poussées encore un peu plus loin en territoire négatif. Il était autrefois inconcevable que les investisseurs se voient ainsi devoir payer pour avoir le privilège de prêter de l’argent à un État. Aujourd’hui, ce phénomène est courant non seulement sur les marchés des emprunts d’État, mais également parmi certaines récentes émissions d’obligations d’entreprises.

Il n’y a plus seulement les banques centrales qui appartiennent au parti des acheteurs d’obligations. La demande d’actifs à longue échéance continue d’augmenter en provenance de grandes institutions telles que les fonds de pension et les compagnies d’assurance. Cette coalition formée par les banques centrales, les fonds de pension et les compagnies d’assurance a limité toute correction des marchés obligataires en réduisant les rendements tout le long de la courbe des obligations. Le vieillissement des populations implique que les actifs refuges ont toutes les chances de continuer à être très recherchés et, ce faisant, de contraindre les investisseurs à se tourner vers les actifs plus risqués s’ils veulent générer des rendements réels positifs.

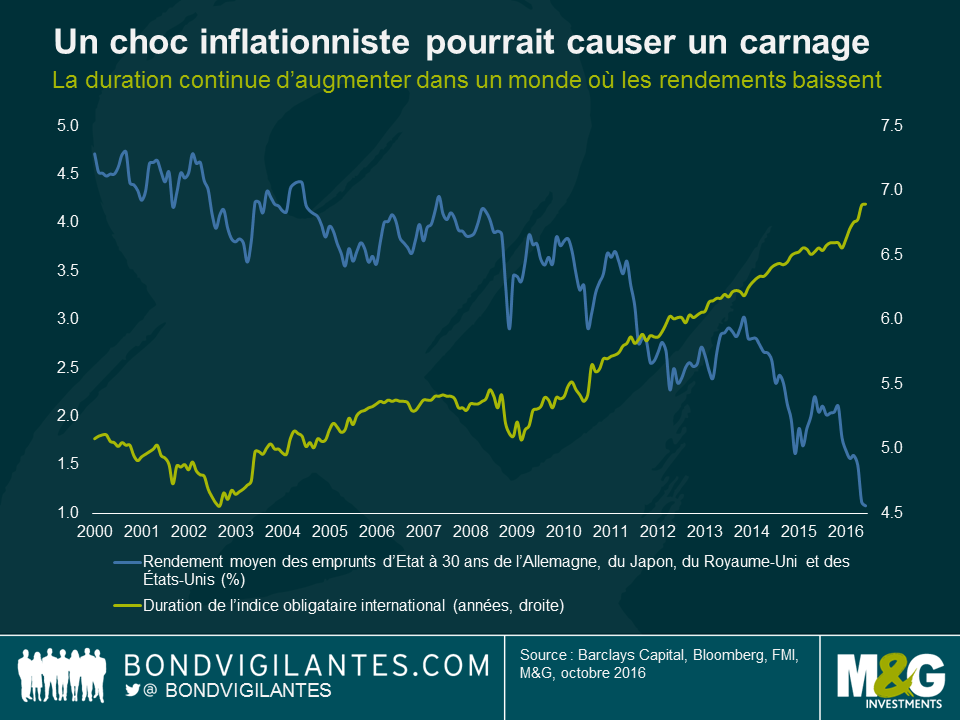

- Si l’inflation s’accélère, ou si les taux d’intérêt augmentent, prenez garde à ce qui suit ci-dessous.

En dépit de l’environnement de rendements négatifs dans lequel nous nous trouvons, la façon dont les banques centrales réagiront au prochain choc inflationniste aura de considérables ramifications pour les investisseurs. Avec une duration de près de 7 ans des portefeuilles obligataires internationaux, les investisseurs pourraient être aux prises avec de lourdes pertes en capital si les taux devaient sensiblement augmenter. Cela soulève plusieurs questions importantes. Les banques centrales relèveront-elles leurs taux dans un environnement de stagflation ? Comment les politiciens réagiront-ils lorsque les pertes obligataires sur les portefeuilles achetés via le « QE » et détenus auprès des banques centrales seront relatées dans les médias ? L’indépendance des banques centrales pourrait-elle être menacée ? Dans la mesure où les banques et les compagnies d’assurance détiennent des actifs à long terme, l’instabilité financière va-t-elle s’accroître lorsque les obligations à longue échéance accuseront d’importantes pertes en capital ?

A l’heure actuelle, le marché s’inquiète plus de la stagnation séculaire que des tensions inflationnistes, mais compte tenu du rebond de près de 100 % du prix du pétrole depuis ses points bas de février et du nombre de partisans du protectionnisme qui commence à se faire grandissant au sein des gouvernements du monde entier, un choc inflationniste mondial pourrait bien être plus proche que beaucoup ne le pensent actuellement.

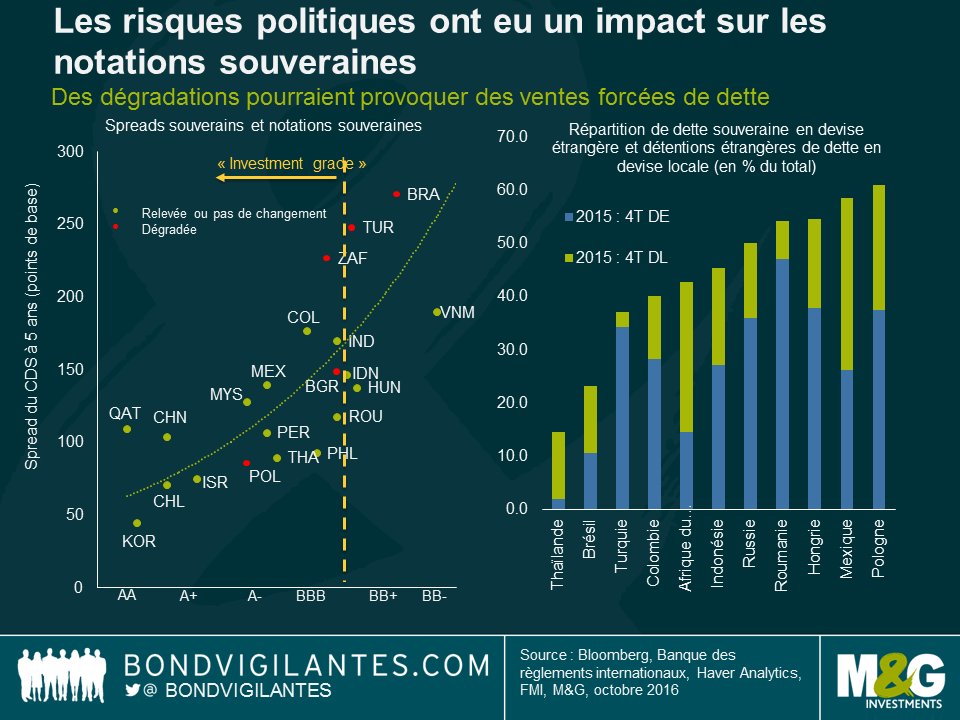

- Les risques politiques dans les pays émergents pourraient conduire à des ventes forcées.

Plusieurs États émergents ont été dégradés en 2015 par les agences de notation qui ont avant tout invoqué pour cela l’incertitude politique. L’impact de la dégradation s’est fait immédiatement ressentir sous la forme d’un regain de volatilité sur les marchés obligataires.

Les vastes flux de capitaux ayant pris la direction des marchés obligataires émergents ont rendu certains pays vulnérables à un accroissement des risques politiques à l’étranger. Le Mexique est un bon exemple compte tenu de l’incertitude entourant l’élection présidentielle américaine. De nombreux pays émergents sont également à la merci d’une appréciation du dollar américain, une possibilité toute réelle dans la mesure où la Fed est de loin la plus proche des principales banques centrales d’un relèvement de ses taux d’intérêt. Un autre risque est la possibilité d’une perte par un grand pays émergent de son statut « investment grade » qui conduirait à des ventes forcées de dette en devise forte par les investisseurs étrangers.

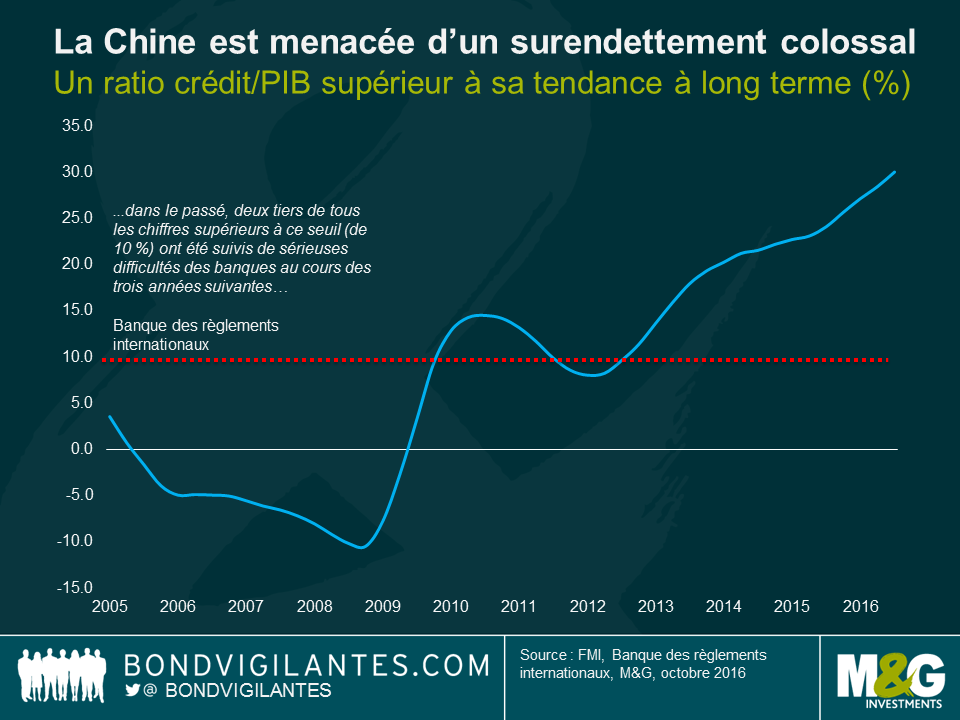

- La Chine est menacée d’un surendettement colossal. Ayez peur.

Les quatre mots les plus dangereux en finance sont « cette fois, c’est différent ». Et lorsqu’il s’agit de boums du crédit, ils tendent à plutôt mal finir.

Une mesure examinée par les économistes afin de déterminer une croissance excessive du crédit est le surendettement d’un pays. Cette mesure est le ratio crédit/PIB et sa tendance à long terme. Il s’est révélé être un indicateur fiable, comme le met en évidence la Banque des règlements internationaux en faisant observer que « dans le passé, deux tiers de tous les chiffres supérieurs à ce seuil (de 10 %) ont été suivis de sérieuses difficultés des banques au cours des trois années suivantes ». Le ratio crédit/PIB de la Chine s’établit désormais à 30,1 %, le chiffre le plus élevé pour le pays depuis 1995 et un niveau qui donne à penser que le secteur bancaire pourrait déjà commencer à être en proie à de sévères tensions.

De nombreux signaux d’avertissement sont à l’orange ou au rouge au sein du système financier chinois dans la mesure où des montants faramineux de yuans ont été engouffrés dans le financement de projets immobiliers de grande ampleur et de nouvelles capacités de production dans les secteurs industriels de l’économie. Ce cocktail explosif d’une dette élevée et en augmentation et d’une économie en ralentissement a tendance à conduire à une dégradation de l’économie. Les autorités continuant à vouloir stimuler la croissance économique, des capitaux sont investis dans des projets non rentables et des surcapacités de production. A terme, les prix commencent à baisser et les emprunteurs encourent de lourdes pertes en capital. De plus, la majeure partie des financements des projets d’investissement a transité par des circuits de la « finance de l’ombre » (« shadow banking ») qui sont plus vulnérables à des coupures soudaines du robinet des capitaux, ainsi qu’à des mouvements de panique et des retraits massifs des dépôts.

Joyeux Halloween.

La valeur des investissements peut fluctuer et ainsi faire baisser ou augmenter la valeur liquidative des fonds. Vous pouvez donc ne pas récupérer votre placement d'origine. Les performances passées ne préjugent pas des performances futures.

17 ans de commentaires sur notre blog

Découvrez les blogs passés de nos vastes archives grâce à notre fonction "Blast from the past". Consultez les blogs les plus populaires publiés ce mois-ci - il y a 5, 10 ou 15 ans !

Bond Vigilantes

Soyez informés des dernières actualités du blog Bond Vigilantes