Un resserrement monétaire non conventionnel est en cours au sein de l’économie américaine

En dépit d’un faible taux de chômage et d’une remontée soutenue des anticipations d’inflation depuis septembre, le Federal Open Market Committee (FOMC) a décidé la semaine dernière qu’il convenait de maintenir les taux des fonds fédéraux entre 0,25 et 0,50 %. Afin de comprendre cette décision et les raisons pour lesquelles la Fed s’accorde à attendre le mois de décembre avant de relever ses taux, plusieurs théories ont été avancées par la communauté financière. On trouve notamment parmi ces théories :

- Pour des raisons politiques, le FOMC préfère attendre que le résultat de l’élection soit derrière nous, avant de décider d’un nouveau resserrement des conditions monétaires ;

- Le FOMC s’abstient de resserrer sa politique, car même si le taux des fonds fédéraux est faible, il aurait dû passer en territoire négatif après la crise, mais en a été empêché par la borne inférieure du zéro ;

- Le cycle économique en cours dure depuis un certain temps, et le FOMC craint de devoir durcir sa politique monétaire au moment où l’économie ralentit ;

- Le FOMC n’a véritablement pas conscience qu’il commet une erreur de politique monétaire et sous-estime l’accumulation des tensions inflationnistes.

Si vous avez lu mes précédents articles du blog, vous aurez compris que je suis en accord avec l’hypothèse 4. Un marché du travail tendu, les pressions salariales, et les moindres effets déflationnistes de la chute des prix du pétrole, me portent à penser que l’économie américaine a besoin d’une hausse de taux d’intérêt.

Mais sous la surface, il existe un phénomène moins connu que le taux des fonds fédéraux : il s’agit d’un resserrement monétaire actuellement à l’œuvre dans le monde réel, resserrement que le FOMC a volontiers accepté.

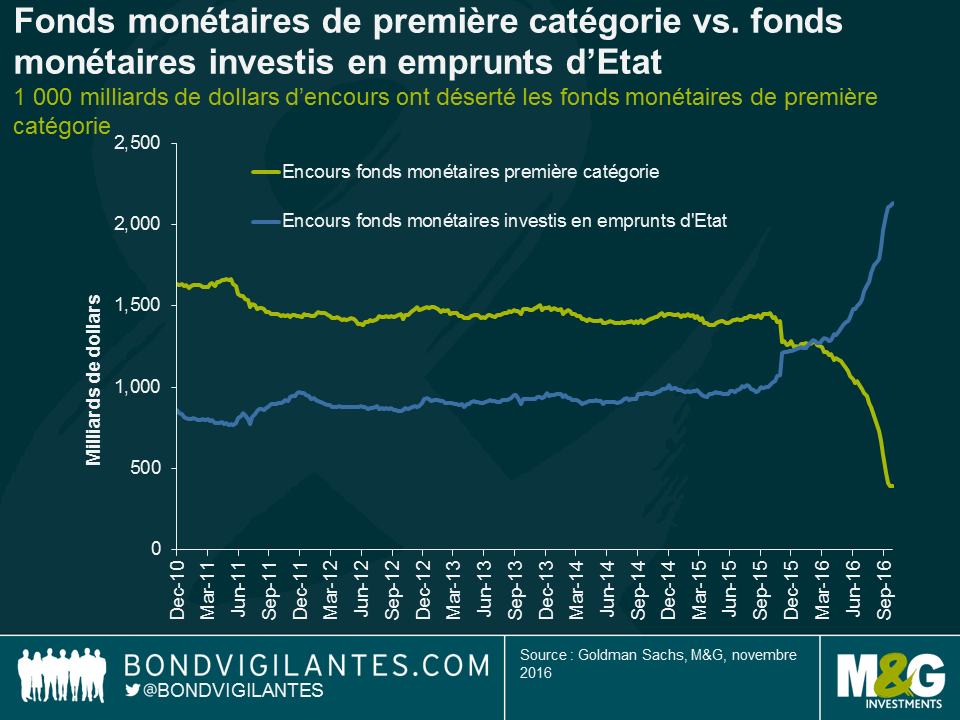

Suite à des changements réglementaires, la réforme du marché monétaire exige depuis le mois d’octobre que les fonds communs de placement non gouvernementaux (c’est à dire composés de titres non émis par des Etats) soient désormais valorisés sur la base des cours de marché (« marked-to-market »), et ce afin de protéger les investisseurs. Ces changements de règles ont été conçus pour rendre les fonds monétaires plus résistants face à la volatilité de marché, et pour offrir une plus grande protection aux porteurs de parts d’un fonds détenant des titres dont les cours passeraient sous leurs valeurs nominales. Bien sûr, les investisseurs préfèrent le rendement sans risque, et cette réforme signifie que la volatilité des cours est désormais de façon explicite l’affaire des seuls fonds monétaires non gouvernementaux. Il n’est donc pas surprenant que les capitaux sans risque d’horizon court terme aient déserté les fonds investis en titres de créance non Etat (dont les valeurs liquidatives désormais fluctuent), pour aller s’investir dans des fonds gouvernementaux (dont les valeurs liquidatives ne varient pas explicitement). Selon Lotfi Karoui et Marty Young de chez Goldman Sachs, ce sont quasiment 1 milliard de dollars qui sont sortis des fonds monétaires de première catégorie (dits « prime ») pour se porter sur les fonds monétaires gouvernementaux.

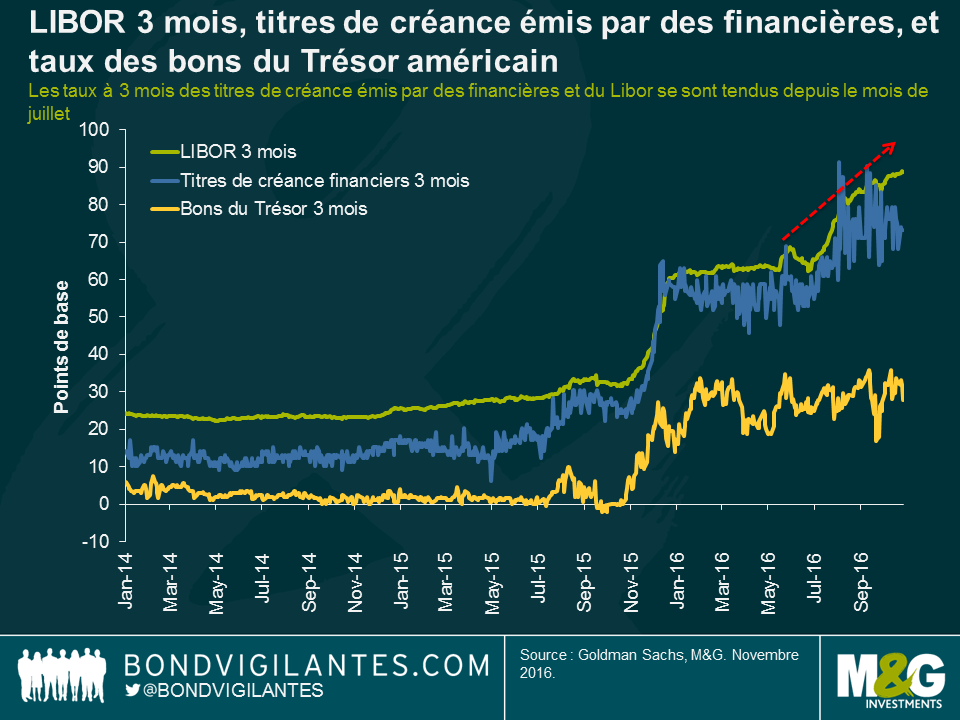

Cela signifie que, malgré l’absence apparente de resserrement officiel, les véritables coûts de financement à court terme, tels que mesurés par les taux Libor, ont augmenté de près de 30 points de base depuis juin. Cela a conduit à une hausse significative des coûts de financement pour les banques et pour les autres émetteurs privés de titres de créance.

Les investisseurs aiment se concentrer sur les seuls gros titres, mais souvent, il peut être utile de lire les histoires dans leur intégralité. La réforme du marché monétaire est en train de faire le travail du FOMC, ce qui s’apparente à une forme de resserrement monétaire non conventionnel. Par conséquent, le FOMC pourrait être moins accommodant que ne le pensent les économistes : ses membres acceptent volontiers ce resserrement de marché, qui a eu un impact similaire sur le Libor qu’une remontée plus classique du taux des fonds fédéraux. Ce resserrement effectif de la politique monétaire signifie que les vues du FOMC et mes propres opinions sont désormais moins éloignées qu’on ne pourrait le croire.

La valeur des investissements peut fluctuer et ainsi faire baisser ou augmenter la valeur liquidative des fonds. Vous pouvez donc ne pas récupérer votre placement d'origine. Les performances passées ne préjugent pas des performances futures.

17 ans de commentaires sur notre blog

Découvrez les blogs passés de nos vastes archives grâce à notre fonction "Blast from the past". Consultez les blogs les plus populaires publiés ce mois-ci - il y a 5, 10 ou 15 ans !

Bond Vigilantes

Soyez informés des dernières actualités du blog Bond Vigilantes