Les conséquences de l’élection de Donald Trump sur les marchés émergents

Le résultat de l’élection américaine, qui a été annoncé ce matin, va avoir plusieurs conséquences pour les marchés émergents. À première vue, il s’agit d’un scénario clairement défavorable étant donné l’ampleur des risques baissiers liés au renforcement du protectionnisme économique, aux mesures de lutte contre l’immigration, à la forte expansion budgétaire, à la pentification de la courbe des taux américains et aux incertitudes en matière de politique étrangère.

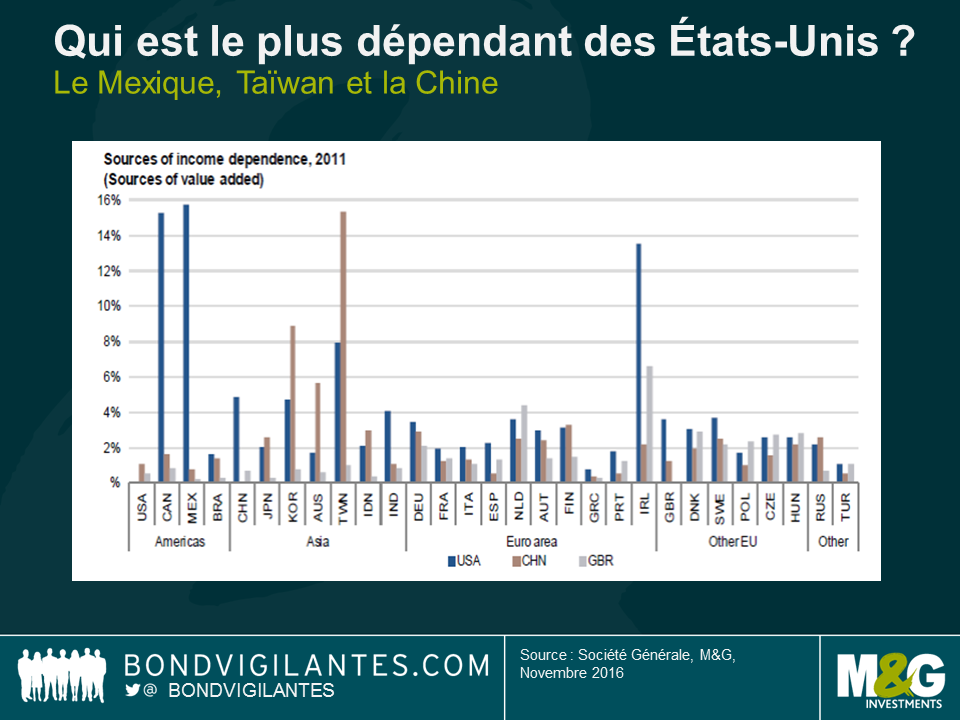

Ces risques sont déjà intégrés dans les cours des actifs. Depuis l’annonce du résultat, le marché mexicain a enregistré l’un des replis les plus significatifs compte tenu de ses relations économiques et commerciales étroites avec les États-Unis. L’Amérique centrale pourrait également pâtir de cette situation. Si Donald Trump met à exécution l’ensemble de ses propositions de campagne et réussit un tour de force logistique en expulsant tous les immigrants clandestins, leurs transferts de fonds prendront fin et cela aura certainement un impact sur l’économie de leurs pays d’origine. Les pays d’Amérique centrale qui seront les plus vulnérables seront les pays les plus petits, comme le Guatemala, le Salvador ou le Honduras, où les transferts de fonds illégaux depuis les États-Unis pourraient représenter, selon nos estimations, jusqu’à 5,6 %, 8 % et 13,2 % de leurs PIB respectifs. Dans ces pays, le montant des transferts de fonds en proportion du PIB et des recettes dans la balance des opérations courantes est beaucoup plus élevé étant donné que le nombre d’immigrants sur le sol américain représente une part beaucoup plus importante par rapport à la taille de leur économie et de leur population (voir le récent article consacré à ce thème sur mon blog en cliquant sur ce lien).

Néanmoins, comme toujours, la volatilité est créatrice d’opportunités. Plusieurs pays possédant une économie relativement fermée, comme l’Inde ou le Brésil, ont relativement peu de liens avec les États-Unis sur le plan commercial ou de l’immigration. D’autre part, les pays d’Europe de l’Est sont beaucoup plus dépendants de l’Europe que des États-Unis pour ce qui concerne les exportations ou les circuits financiers. À cet égard, ils seront beaucoup plus affectés par les échéances politiques à venir en Italie, en France et en Allemagne que par l’élection américaine. La Russie pourrait bénéficier du résultat d’aujourd’hui si l’administration de Donald Trump commence à réduire ses sanctions financières. Enfin, les entreprises exportatrices de matières premières, comme les émetteurs d’Afrique subsaharienne, sont bien plus dépendantes de la Chine en tant que moteur de la demande de matières premières ou de financement que des États-Unis. Quant aux futures relations avec la Chine, elles dépendront notamment de l’imposition de tarifs douaniers par la nouvelle administration ou de la décision du Trésor américain d’accuser la Chine de manipuler le yuan.

Nous allons nous efforcer d’augmenter, de façon sélective, notre exposition 1) aux pays dont les relations avec les États-Unis sont relativement distantes et dont les actifs ont été dévalorisés à tort, et 2) aux actifs qui ont fortement sous-performé, comme par exemple le peso mexicain qui, en fin de compte, a intégré un grand nombre de mauvaises nouvelles après s’être déprécié de 50 % ces deux dernières années.

La valeur des investissements peut fluctuer et ainsi faire baisser ou augmenter la valeur liquidative des fonds. Vous pouvez donc ne pas récupérer votre placement d'origine. Les performances passées ne préjugent pas des performances futures.

17 ans de commentaires sur notre blog

Découvrez les blogs passés de nos vastes archives grâce à notre fonction "Blast from the past". Consultez les blogs les plus populaires publiés ce mois-ci - il y a 5, 10 ou 15 ans !

Bond Vigilantes

Soyez informés des dernières actualités du blog Bond Vigilantes