La correction du marché des emprunts d’État américains marque-t-elle le retour en force des « Bond Vigilantes » ?

Le marché obligataire avait été intimidant durant les années de présidence Clinton, et il vient de réagir comme s’il allait faire de même durant le mandat de Donald Trump. Alors que nous célébrons le 10ème anniversaire de ce site web, le marché obligataire nous rappelle avec à-propos pourquoi nous avions baptisé ce blog de cette façon.

« Jusqu’à présent, je pensais que si la réincarnation existait, j’aimerais revenir sur terre en qualité de Président, de Pape ou de batteur de baseball. Mais désormais, c’est sous la forme du marché obligataire que j’aimerais me réincarner. Vous pouvez intimider tout le monde. » – James Carville, conseiller de Bill Clinton, 1993

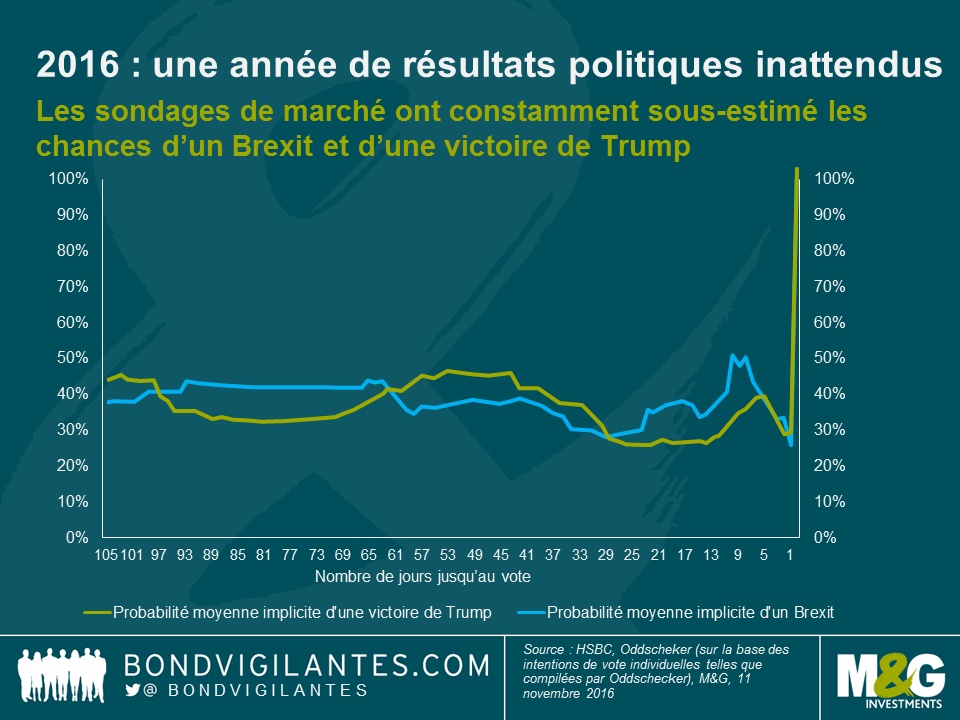

Le résultat de l’élection américaine a constitué une surprise compte tenu des sondages. Mais l’exceptionnelle brièveté de la réaction d’aversion au risque (mode « risk-off ») des marchés obligataires a été tout aussi inattendue. Lorsque le Royaume-Uni a connu son propre choc politique en juin dernier, cela a entrainé un mouvement classique à l’échelle mondiale de fuite vers les emprunts d’Etat de qualité. Le lendemain du référendum, le rendement des emprunts d’État américains à 10 ans avait baissé à 2 % pour remonter deux semaines plus tard vers ses plus hauts. Comme l’évènement concernait avant tout le Royaume-Unis, le mouvement des emprunts d’État britanniques avait été encore plus prononcé : les cours des gilts à 10 ans n’ont cessé de progresser au cours des six semaines qui ont suivi le résultat, leur rendement atteignant son plus bas niveau historique, à 0,5 % en août, aidé en cela par l’annonce d’un assouplissement quantitatif.

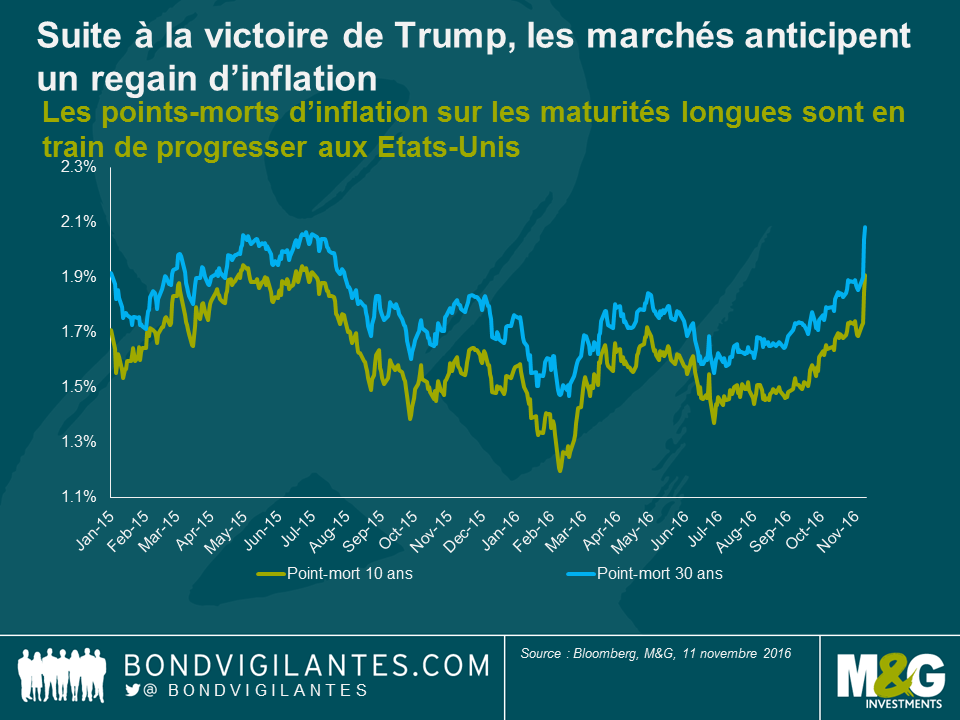

Le plus gros choc de l’histoire politique moderne vient sans doute de se produire aux États-Unis, et pourtant l’effet de fuite vers la qualité n’a duré que quelques heures. Depuis lors, la correction des emprunts d’État a été manifeste sur l’ensemble de la courbe. En seulement deux jours, l’emprunt d’Etat américain à 10 ans a subi une hausse de son rendement de 30 pb, terminant le 9 novembre à 2,15 %, contre près de 1,85 % en clôture la veille, jour du scrutin. S’agissant de la partie longue de la courbe, le rendement américain à 30 ans s’est tendu de 33 pb. Les points morts d’inflation américains reflètent désormais de plus fortes anticipations inflationnistes, les emprunts d’Etat indexés sur l’inflation (TIPS) surperformant nettement leurs homologues à taux fixe.

Si Donald Trump a fait de nombreuses promesses durant la campagne présidentielle, il a donné peu de détails, et il est encore trop tôt pour savoir dans quel domaine son administration va concentrer ses efforts. Après avoir remporté le Congrès ainsi que la présidence, Donald Trump et le parti républicain ont la possibilité de mettre en œuvre les mesures promises en faveur de la croissance économique. Cela passerait par une relance budgétaire (via une réforme fiscale), et par des dépenses d’investissement dans les secteurs des infrastructures et de la défense. Bien qu’il subsiste une certaine incertitude quant à la volonté des républicains du Tea Party de financer l’augmentation des dépenses prévue dans ce programme, une chose est en revanche certaine : le marché obligataire a déjà violemment réagi.

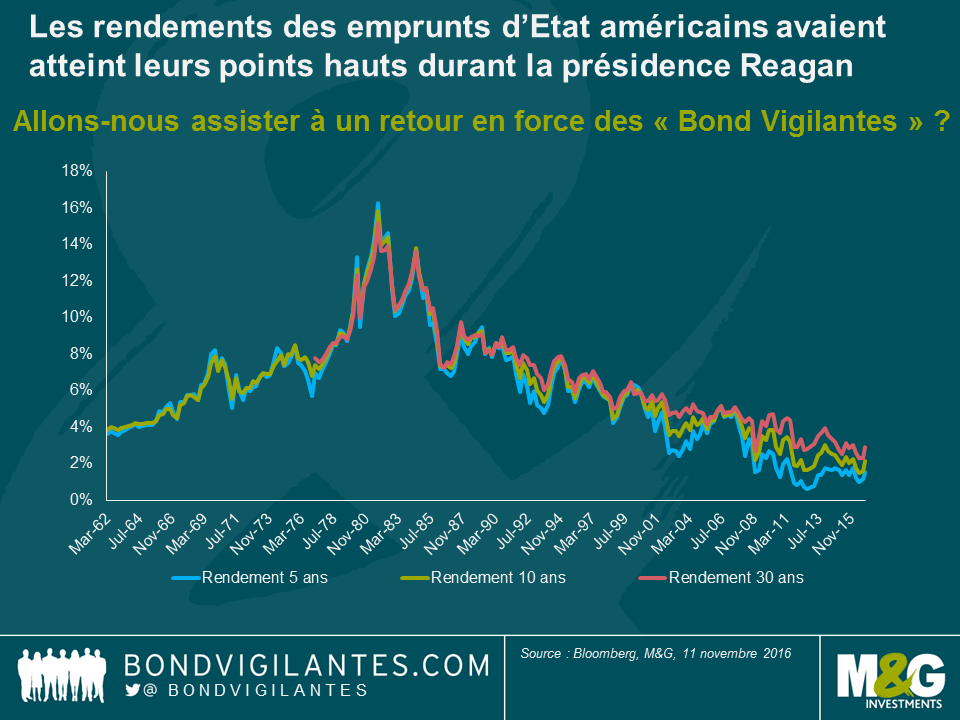

L’expression « Bond Vigilantes » fait allusion à la capacité du marché obligataire à refreiner les velléités gouvernementales de nouvelles dépenses ou de nouveaux emprunts. Pour protester contre une politique monétaire ou budgétaire, les investisseurs peuvent vendre des obligations, ce qui entraîne les taux à la hausse. Bien que l’expression ait une connotation un peu plus cynique et délibérée, elle permet de décrire simplement les actions non coordonnées d’un grand nombre d’agents économiques rationnels. Elle a été inventée par Edward Yardeni en réponse à la politique budgétaire expansionniste de l’administration Reagan au début des années quatre-vingts. Cette politique avait poussé les investisseurs obligataires à exiger des rendements bien plus élevés pour les emprunts d’État. Lorsque Reagan est entré en fonctions, il a hérité d’une économie moribonde et d’une inflation proche de 15 %. Il avait alors proposé un « Economic Tax and Recovery Act », projet de loi visant à réduire à la fois les impôts et les dépenses sociales de l’Etat. Les rendements s’étaient tendus pour atteindre des niveaux record. Le taux à 5 ans avait grimpé à 16,3 %, soit un niveau plus élevé que les rendements de 15,8 % et 15,2 % exigés respectivement sur les emprunts à 10 et 30 ans. En effet, le risque de défaut à court terme, considéré à l’époque comme une préoccupation légitime, était alors intégré par le marché, alors même que le ratio de dette sur PIB n’était que de 30 %, contre 90 % aujourd’hui. Ronald Reagan disposait de beaucoup plus de marge de manœuvre budgétaire que Donald Trump aujourd’hui. Il est temps de relire l’article rédigé en 2010 par les économistes Reinhart et Rogoff (« Croissance en période d’endettement »).

Le recul des cours des emprunts d’État pendant une semaine n’est certes pas synonyme de tendance baissière. Mais si Donald Trump entend assouplir le levier budgétaire, les « vigilants » investisseurs du marché obligataire pourraient revenir se venger, en lui faisant payer de plus en plus cher la mise en œuvre de sa politique. Et nous n’avons même pas eu le temps d’évoquer une autre déclaration préélectorale (retentissante à l’époque) prononcée par le nouveau président à propos d’un défaut volontaire sur les bons du Trésor…

La valeur des investissements peut fluctuer et ainsi faire baisser ou augmenter la valeur liquidative des fonds. Vous pouvez donc ne pas récupérer votre placement d'origine. Les performances passées ne préjugent pas des performances futures.

17 ans de commentaires sur notre blog

Découvrez les blogs passés de nos vastes archives grâce à notre fonction "Blast from the past". Consultez les blogs les plus populaires publiés ce mois-ci - il y a 5, 10 ou 15 ans !

Bond Vigilantes

Soyez informés des dernières actualités du blog Bond Vigilantes