Des taux d’intérêt appelés à rester négatifs pour les détenteurs de comptes bancaires suisses

La nouvelle a fait l’effet d’une bombe lorsque Postfinance, la première banque suisse dite « trop grosse pour faire faillite » (« too-big-too-fail »), a annoncé l’instauration de taux d’intérêt négatifs pour ses clients détenteurs de comptes de dépôt de plus de 1 million de francs suisses. Beaucoup se demandent désormais combien de temps cela prendra avant que les banques n’appliquent cette même formule aux épargnants. Je serais porté à croire que cela ne sera pas très long compte tenu de la situation toujours difficile qui est celle des banques suisses.

Une partie de l’économie suisse est notamment tributaire de l’Europe en raison d’importantes relations commerciales. Pour cette raison, la Banque nationale suisse (BNS) s’emploie à travailler sur le taux de change EUR/CHF via une combinaison de taux d’intérêt négatifs et d’interventions sur le marché des changes. Durant les deux semaines qui ont suivi l’élection présidentielle américaine, les dépôts à vue de la BNS, le plus important moyen de financement des achats de devise et par là même une indication des interventions sur le marché, ont augmenté de plus de 6 milliards de francs suisses. Afin de replacer ce montant dans son contexte, il représente à peu près la moitié des interventions observées au cours de la semaine qui avait précédé l’abandon du taux plancher de 1 euro pour 1,20 franc suisse en janvier 2015. Le franc suisse, connu pour être une devise refuge, a été considéré comme une monnaie satisfaisante pour permettre aux investisseurs de se protéger contre la politique de relance de Donald Trump.

Il est peu probable que la BNS relève ses taux avant que la Banque centrale européenne (BCE) ne mette fin à son programme d’assouplissement quantitatif compte tenu des pressions haussières que cela exercerait sur la devise helvétique. Dans la mesure où la BCE devrait laisser inchangés ses taux d’intérêt négatifs et prolonger son programme de « QE » d’au moins 6 mois à l’occasion de sa prochaine réunion en décembre, la politique de taux fortement négatifs de la BNS semble appelée à persister.

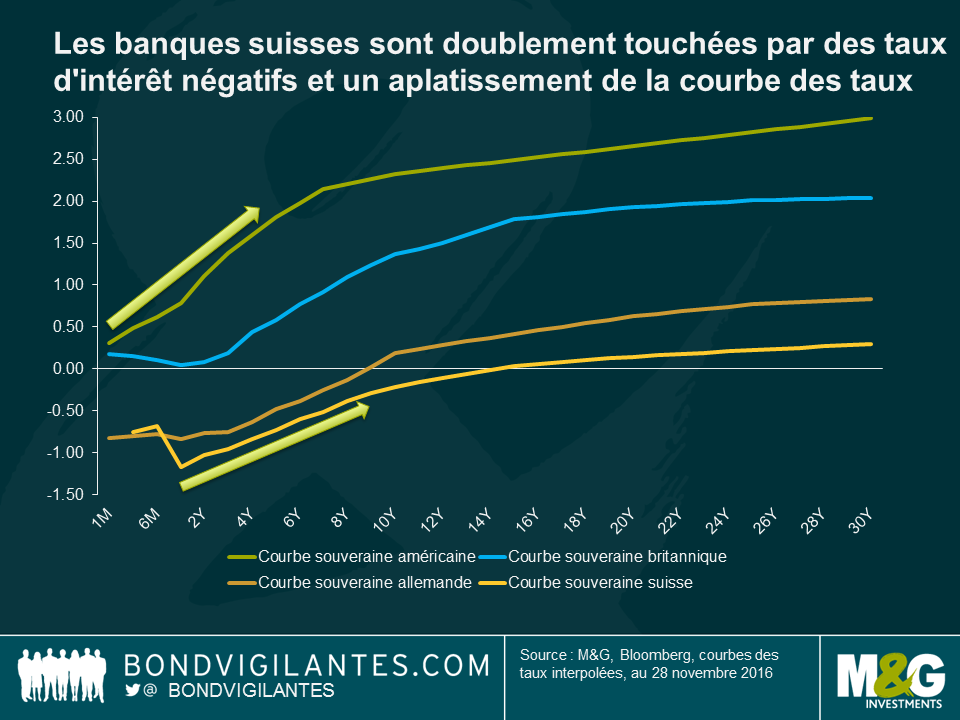

J’ai écrit plus tôt cette année à propos de la situation délicate dans laquelle se trouvent les banques suisses elles-mêmes. Le secteur bancaire pâtit de l’environnement de taux d’intérêt négatifs et les principales banques helvétiques ont, jusqu’à une époque récente, hésité à répercuter ces taux négatifs sur leurs clients particuliers de crainte de voir leurs dépôts fondre comme neige au soleil. Les banques suisses sont confrontées au problème classique d’une courbe des taux plate qui a érodé les marges d’intérêt nettes de leur activité d’intermédiation qui consiste pour le sujet qui nous concerne à emprunter à court terme et prêter à plus long terme (transformation des échéances). En tant que transformatrices des échéances, les banques sont d’importantes bénéficiaires de primes de terme et l’aplatissement de la courbe des taux a constitué un autre facteur d’érosion de la rentabilité des banques. Comme l’illustre le graphique ci-dessous, la courbe des taux suisse est relativement plate par rapport aux courbes britannique et américaine, et ce, même après la récente baisse des emprunts d’État à long terme. Les courbes des emprunts d’État américains et britanniques ont ainsi été particulièrement touchées compte tenu de l’hypothèse du marché selon laquelle les gouvernements des deux pays sont susceptibles d’accroître leurs émissions de dette afin de financer des dépenses budgétaires.

Même si la courbe des taux d’intérêt suisse est susceptible de s’aplatir encore un peu plus sous l’effet de facteurs techniques tels que les différentiels de rendement entre les pays développés, l’environnement économique fondamental devrait toutefois continuer d’exercer des pressions baissières sur les rendements. La croissance économique a certes surpris par sa vigueur en dépit de la surévaluation de la devise, mais le PIB réel suisse demeure cependant inférieur à son moyenne à long terme. La BNS prévoit une croissance du PIB de l’ordre de 1,5 % en 2016 et n’anticipe pas une forte accélération au cours des années suivantes.

L’économie est également encore loin de générer des tensions inflationnistes et est même en déflation depuis deux ans. Si une inflation globale positive est probable au cours des mois à venir à la faveur de la hausse du prix du pétrole, l’inflation sous-jacente demeure quant à elle peu élevée, ce qui devrait limiter tout potentiel d’accélération de l’inflation au cours des prochaines années.

Concernant l’évolution de la réglementation, les banques suisses sont également confrontées à des exigences de fonds propres plus strictes pour leurs actifs pondérés en fonction de leur risque et à des ratios d’endettement plus contraignants que leurs concurrentes étrangères, la taille de certaines banques les rendant en effet systémiquement importantes pour l’économie helvétique. Les exigences plus rigoureuses en matière de fonds propres pour les banques suisses se sont même vues attribuer un nom sur la scène réglementaire financière : « Swiss finish ».

Dans ce contexte, les banques suisses sont désormais contraintes de trouver de nouveaux moyens afin de se doter de modèles économiques rentables. Nous avons déjà pu voir certaines banques répercuter les taux négatifs sous la forme d’une augmentation de leurs commissions et taux d’emprunt. Mais, maintenant que Postfinance a brisé la glace en appliquant directement des taux négatifs aux dépôts de ses clients particuliers, je m’attends à ce que d’autres banques lui emboitent le pas. Des taux d’intérêt négatifs pourraient ainsi devenir la nouvelle normalité pour les détenteurs de comptes suisses, tout au moins sur un horizon à moyen terme.

La valeur des investissements peut fluctuer et ainsi faire baisser ou augmenter la valeur liquidative des fonds. Vous pouvez donc ne pas récupérer votre placement d'origine. Les performances passées ne préjugent pas des performances futures.

17 ans de commentaires sur notre blog

Découvrez les blogs passés de nos vastes archives grâce à notre fonction "Blast from the past". Consultez les blogs les plus populaires publiés ce mois-ci - il y a 5, 10 ou 15 ans !

Bond Vigilantes

Soyez informés des dernières actualités du blog Bond Vigilantes