INTEREST RATES

Entreprises zombies : la hausse menaçante des taux d’intérêt

Par Robert Burrows

3 novembre 2023

En dépit d’un faible taux de chômage et d’une remontée soutenue des anticipations d’inflation depuis septembre, le Federal Open Market Committee (FOMC) a décidé la semaine dernière qu’il convenait de maintenir les taux des fonds fédéraux entre 0,25 et 0,50 %. Afin de comprendre cette décision et les raisons pour lesquelles la Fed s’accorde à attendre le mois de décembre avant de relever ses taux, plusieurs théories ont été avancées par la communauté financière. On trouve notamment parmi ces théories :

Si vous avez lu mes précédents articles du blog, vous aurez compris que je suis en accord avec l’hypothèse 4. Un marché du travail tendu, les pressions salariales, et les moindres effets déflationnistes de la chute des prix du pétrole, me portent à penser que l’économie américaine a besoin d’une hausse de taux d’intérêt.

Mais sous la surface, il existe un phénomène moins connu que le taux des fonds fédéraux : il s’agit d’un resserrement monétaire actuellement à l’œuvre dans le monde réel, resserrement que le FOMC a volontiers accepté.

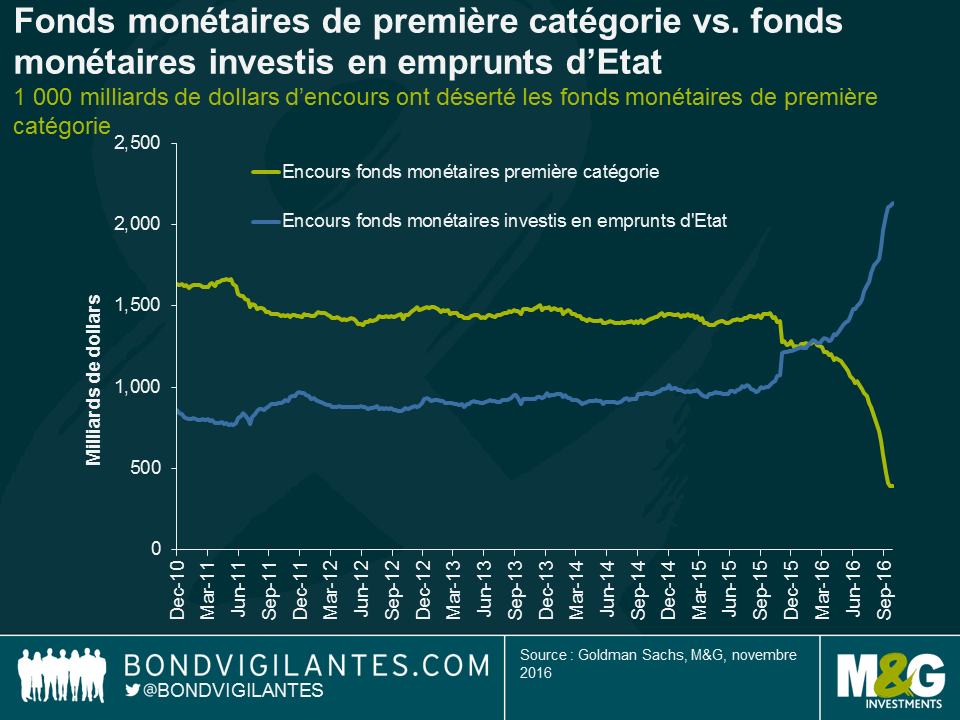

Suite à des changements réglementaires, la réforme du marché monétaire exige depuis le mois d’octobre que les fonds communs de placement non gouvernementaux (c’est à dire composés de titres non émis par des Etats) soient désormais valorisés sur la base des cours de marché (« marked-to-market »), et ce afin de protéger les investisseurs. Ces changements de règles ont été conçus pour rendre les fonds monétaires plus résistants face à la volatilité de marché, et pour offrir une plus grande protection aux porteurs de parts d’un fonds détenant des titres dont les cours passeraient sous leurs valeurs nominales. Bien sûr, les investisseurs préfèrent le rendement sans risque, et cette réforme signifie que la volatilité des cours est désormais de façon explicite l’affaire des seuls fonds monétaires non gouvernementaux. Il n’est donc pas surprenant que les capitaux sans risque d’horizon court terme aient déserté les fonds investis en titres de créance non Etat (dont les valeurs liquidatives désormais fluctuent), pour aller s’investir dans des fonds gouvernementaux (dont les valeurs liquidatives ne varient pas explicitement). Selon Lotfi Karoui et Marty Young de chez Goldman Sachs, ce sont quasiment 1 milliard de dollars qui sont sortis des fonds monétaires de première catégorie (dits « prime ») pour se porter sur les fonds monétaires gouvernementaux.

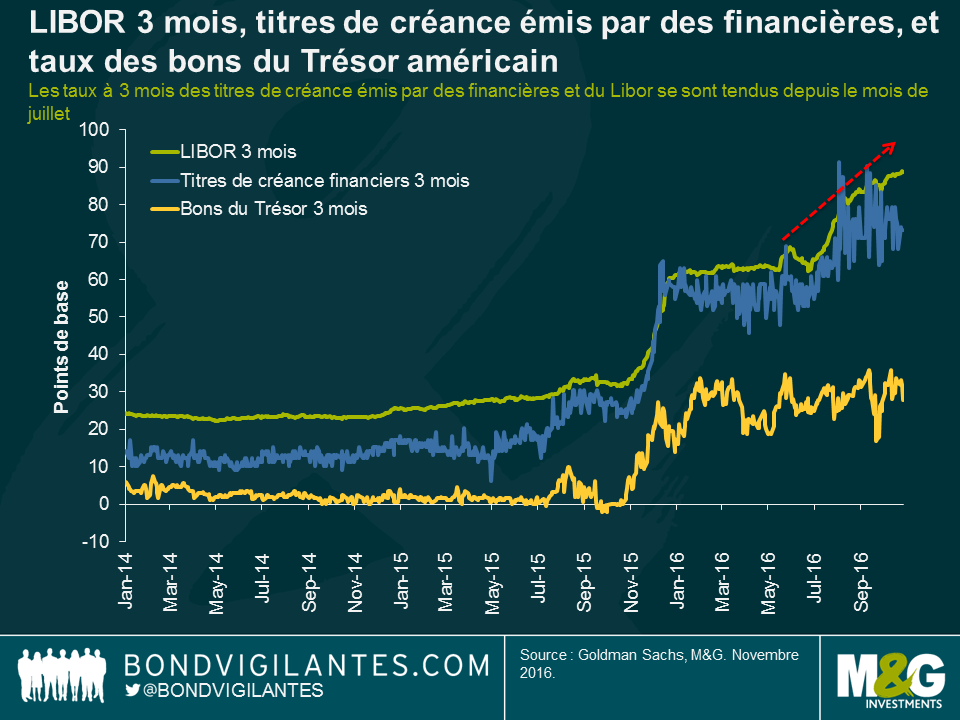

Cela signifie que, malgré l’absence apparente de resserrement officiel, les véritables coûts de financement à court terme, tels que mesurés par les taux Libor, ont augmenté de près de 30 points de base depuis juin. Cela a conduit à une hausse significative des coûts de financement pour les banques et pour les autres émetteurs privés de titres de créance.

Les investisseurs aiment se concentrer sur les seuls gros titres, mais souvent, il peut être utile de lire les histoires dans leur intégralité. La réforme du marché monétaire est en train de faire le travail du FOMC, ce qui s’apparente à une forme de resserrement monétaire non conventionnel. Par conséquent, le FOMC pourrait être moins accommodant que ne le pensent les économistes : ses membres acceptent volontiers ce resserrement de marché, qui a eu un impact similaire sur le Libor qu’une remontée plus classique du taux des fonds fédéraux. Ce resserrement effectif de la politique monétaire signifie que les vues du FOMC et mes propres opinions sont désormais moins éloignées qu’on ne pourrait le croire.

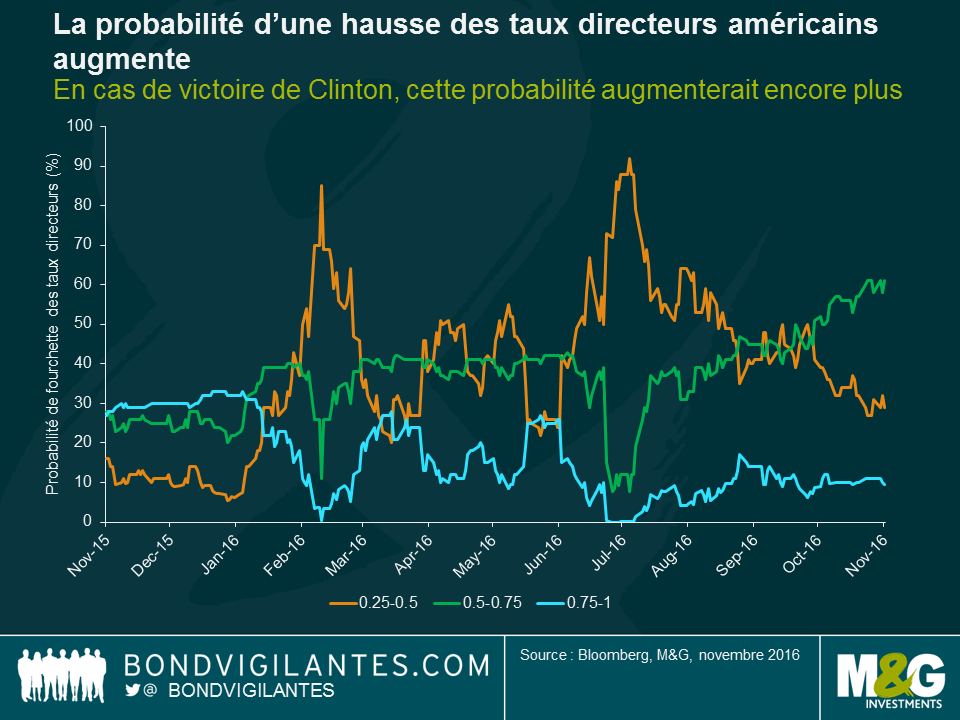

Nous sommes désormais à moins d’une semaine de l’élection présidentielle américaine, et les derniers sondages indiquent que les deux candidats au poste de 45ème président des États-Unis sont au coude à coude. Les gérants d’obligations et de devises à travers le monde tentent actuellement d’évaluer l’impact d’une victoire de l’un ou l’autre candidat sur leurs portefeuilles. Voici mon pronostic quant à ce qui pourrait se produire.

Une victoire de Clinton

Une victoire de Clinton serait considérée par les marchés comme une poursuite de la politique américaine actuelle, en particulier si les Républicains conservent le contrôle de la Chambre des Représentants. Ce serait le scénario le moins défavorable pour les marchés d’obligations et de devises en termes de volatilité des cours. En cas de victoire de Clinton, le marché obligataire intégrerait une plus forte probabilité de remontée des taux d’intérêt, la levée de l’incertitude politique ouvrant la voie à un resserrement monétaire de la Fed dès le mois de décembre. A court terme, le dollar devrait être le principal bénéficiaire de cette évolution de marché, même si les gains devraient rester modestes.

En cas de victoire de Clinton, les cours des obligations d’Etat américaines sur l’ensemble de la courbe pourraient rester sous pression dans les semaines suivant le résultat, et ce compte tenu de la forte probabilité d’un relèvement des taux directeurs, de tensions inflationnistes croissantes, et d’un possible assouplissement de la politique budgétaire par l’administration Clinton. Une victoire de Clinton n’est pas de nature à remettre en cause radicalement les vues des investisseurs obligataires et des économistes sur les perspectives de l’économie américaine. Si Hillary Clinton parvient à mettre en œuvre un assouplissement de la politique aux États-Unis sur un horizon de moyen terme, la croissance et l’inflation américaines devraient progresser, ce qui entraînerait une augmentation des primes de terme et une pentification de la courbe des taux.

Une victoire de Trump

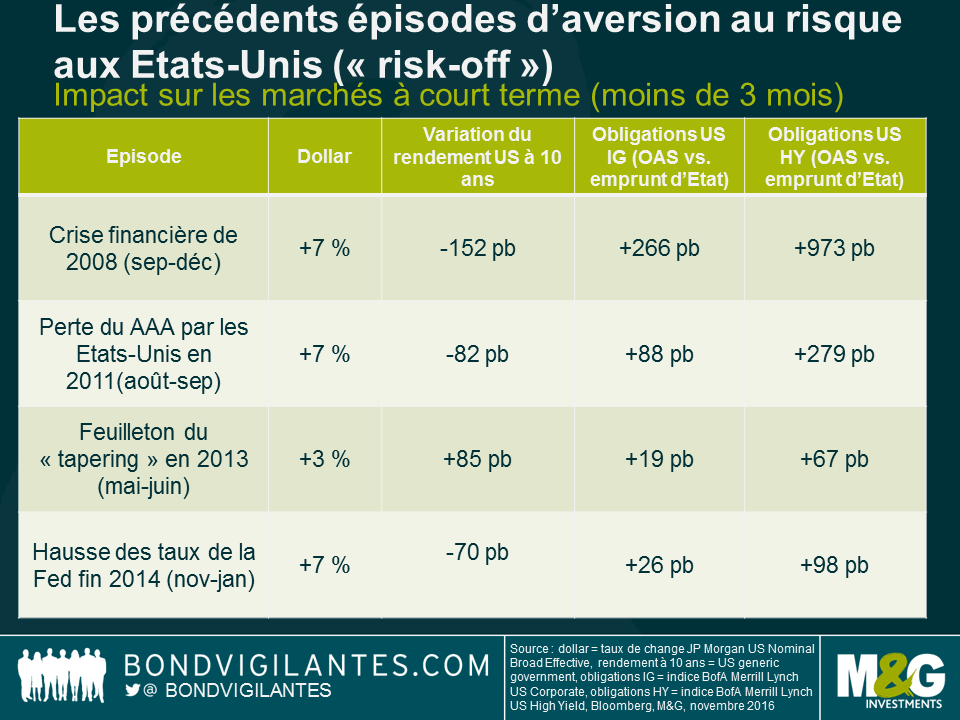

Une victoire de Trump aurait pour conséquence une augmentation de la volatilité dans nombre de marchés compte tenu de l’incertitude qui pèserait alors sur l’économie américaine. L’aversion au risque devrait croitre dans le sillage du résultat, ce qui pourrait être synonyme de hausse du dollar, de baisse des rendements obligataires, et d’une correction du marché américain des obligations d’entreprises à haut rendement. S’agissant des produits de taux, les obligations et les devises des marchés émergents risquent d’être les actifs les plus fortement pénalisés par la position rigide de Donald Trump vis-à-vis de la Chine et du Mexique. Cette réaction de marché pourrait s’apparenter aux précédents épisodes de regain d’aversion au risque observés aux Etats-Unis, tels que la crise financière de 2008, la perte du triple A par l’Etat américain en 2011, ou le feuilleton du « tapering » de 2013. La réaction du marché à une victoire de Donald Trump pourrait inciter la Fed à ne pas relever ses taux en décembre. Par ailleurs, si la Fed persistait à vouloir relever ses taux dans un contexte politique et de marché aussi incertain, une réaction négative des marchés, similaire à celle observée lors de la hausse des taux de 2014, n’est pas à exclure.

S’agissant des marchés de crédit, la proposition de Trump d’exonérer fiscalement les rapatriements de capitaux pourrait à la marge s’avérer favorable aux obligations d’entreprises « investment grade » américaines. Elle pourrait aussi se traduire par une réduction des émissions d’obligations d’entreprises. On estime que les sociétés américaines détiennent l’équivalent d’environ 1 000 milliards de dollars d’actifs à l’étranger, dont près de 60 % sont libellés en dollars. La grande question est de savoir comment les entreprises utiliseraient cette trésorerie : vont-elles verser des dividendes spéciaux à leurs actionnaires ? Vont-elles plutôt augmenter leurs dépenses d’investissement et développer leurs activités ? Les sociétés du segment à haut rendement seraient les moins affectées, la plupart d’entre elles disposant de sources de revenus domestiques.

A moyen terme, les propositions de Trump d’importantes baisses d’impôts pour tous équivalent à une injection massive de liquidités dans l’économie, qui est mesure d’inspiration keynésienne. Si cela devrait profiter à la croissance économique, une hausse de l’inflation est également à craindre. La mise en place de barrières douanières aurait également des effets inflationnistes, les prix à l’importation augmentant par rapport à leurs niveaux actuels. La réforme de la politique en matière d’immigration signifie que le marché du travail américain, déjà tendu, serait encore davantage mis sous pression, entraînant une hausse des salaires. La Fed devrait alors mener une politique visant à combattre cette remontée de l’inflation, ce qui se traduirait par une hausse significative des taux et par une correction des marchés obligataires. Le marché des emprunts d’Etat américains reviendrait à des niveaux de rendements largement supérieurs, et la courbe des taux se pentifierait. Dans ce contexte, le dollar devrait probablement s’apprécier compte tenu d’une politique monétaire allant à l’encontre des autres économies développées. Une victoire de Trump serait une bonne chose pour les emprunts d’État à court terme, mais serait préjudiciable pour les obligations à long terme.

Conclusion

Une victoire de Clinton se traduirait probablement par une moindre volatilité à court terme comparée à une accession au pouvoir de Trump. Au lendemain de la victoire de Clinton, un léger regain de prise de risque pourrait voir le jour chez les investisseurs, mais à moyen terme, beaucoup dépendra de la composition du Congrès américain. Les marchés du crédit devraient se montrer relativement résilients, car les taux de défaut ont de bonnes chances de rester faibles et la Fed restera prudente dans son processus de réduction d’assouplissement, limitant ainsi le risque d’erreur politique. Une victoire de Trump se traduirait à court terme par un regain de l’aversion au risque, conduisant à une baisse des rendements des emprunts d’Etat, à une hausse du dollar, et à une détérioration du sentiment vis-à-vis des actifs risqués des marchés émergents. Comme les deux candidats sont partisans d’un assouplissement de la politique budgétaire, les cours des emprunts d’État devraient dans les deux scénarios être mis à rude épreuve en 2017. A long terme, la politique que Donald Trump ou Hillary Clinton sera en mesure de mettre en œuvre compte tenu de la composition du Congrès aura un impact déterminant sur les perspectives de l’économie et, partant, sur les marchés des obligations et des changes.

Le marché des titres adossés à des créances hypothécaires résidentielles (RMBS) s’est récemment bien comporté. Aussi, le secteur présente-t-il toujours des opportunités et sa hausse peut-elle se poursuivre ?

La réponse courte : oui.

La réponse plus longue : plusieurs facteurs devraient se révéler favorables aux RMBS à l’avenir, à l’image des quelques-uns abordés ci-dessous.

The Big Short : le Casse du siècle est disponible sur Netflix depuis deux mois maintenant. Aussi, je présume que les lecteurs possèdent déjà une bonne connaissance des titres adossés à des créances hypothécaires. Toutefois, ce que le film ne mentionne pas est que ces instruments sont généralement à taux variable et confèrent ainsi une protection naturelle contre la hausse des taux d’intérêt dans la mesure où les coupons suivent les taux de référence LIBOR. En outre, ils s’amortissent généralement : chaque mois, la valeur de rachat des obligations non encore remboursées baisse dans la mesure où les prêts hypothécaires auxquels sont adossées les obligations sont amortis (le capital est remboursé parallèlement aux intérêts). Cela signifie que la taille de l’univers se réduit naturellement et que les investisseurs récupèrent de l’argent qu’ils ont besoin de réinvestir. Cette dynamique de l’offre et de la demande pourrait se révéler favorable à la classe d’actifs – mais, nous y reviendrons plus tard.

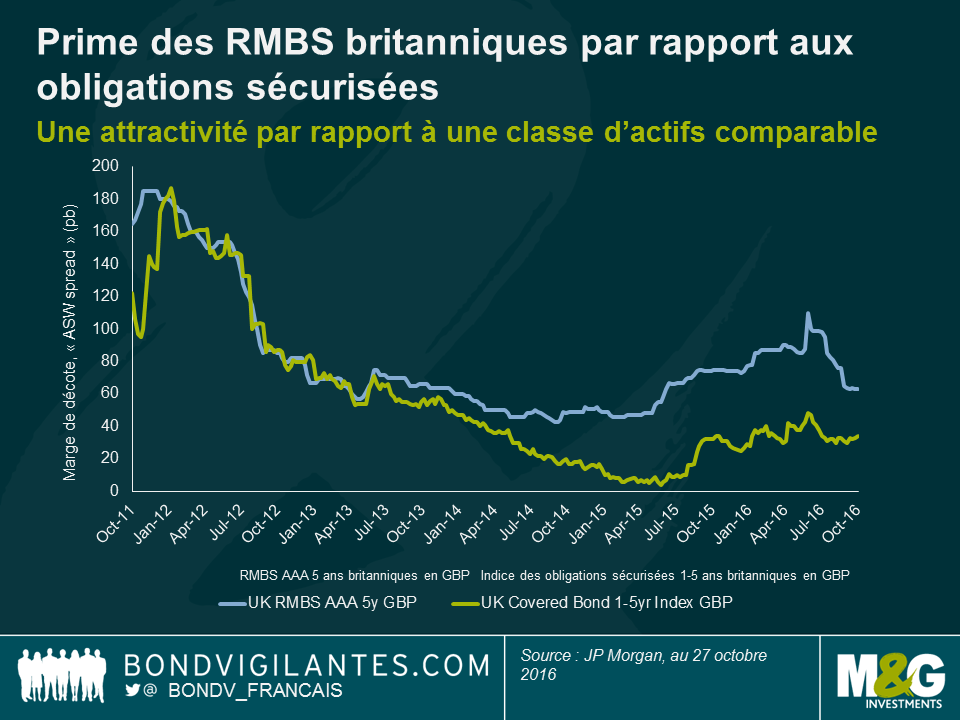

En ce qui concerne les niveaux des spreads, le secteur des RMBS continue d’apparaître attractif par rapport aux obligations d’entreprises. A la limite supérieure du marché se trouvent les obligations notées AAA garanties par des créances hypothécaires « prime » britanniques (des prêts classiques octroyés par les banques) et qui offrent une prime de près de 30 pb par rapport aux obligations sécurisées de mêmes échéances, même si ces dernières sont pratiquement garanties par le même collatéral.

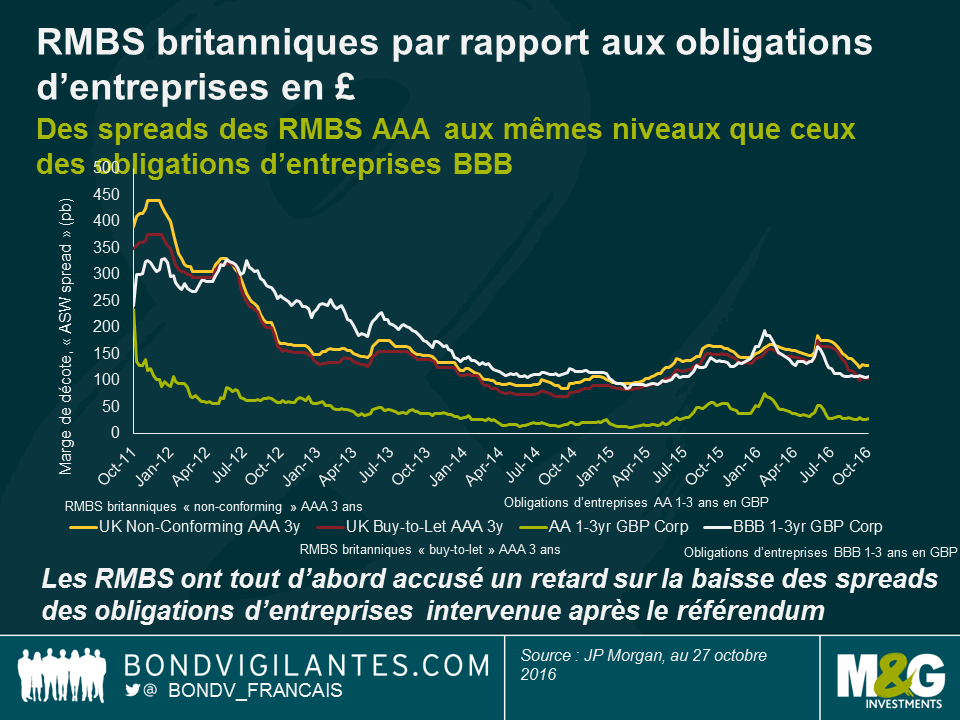

Les secteurs non-conforme (« non-conforming ») et acheter pour louer (« buy-to-let ») (NC & BTL) sont plus risqués en raison du profil des emprunteurs sous-jacents et offrent ainsi un spread de crédit plus élevé. Toutefois, même après la récente appréciation des RMBS, les spreads des obligations NC & BTL notées AAA continuent d’être plus proches des niveaux des spreads des obligations d’entreprises notées BBB que de ceux des obligations avec une même notation (nous avons utilisé les obligations notées AA dans le graphique ci-dessous en raison de la rareté des obligations d’entreprises AAA).

Nous sommes conscients qu’une partie de cet écart de rendement supplémentaire peut être attribuée à une prime d’illiquidité (il serait négligent de ne pas reconnaître que ces RMBS peuvent être moins liquides que les obligations d’entreprises comparables), mais elles sont loin d’être in négociables. La liquidité est toutefois un élément qu’il convient de surveiller, surtout compte tenu de la baisse attendue des volumes nets d’émissions à l’avenir… ce qui nous amène tout naturellement au troisième point.

Il y a eu une baisse significative de l’offre de RMBS britanniques depuis le lancement du programme « Term Funding Scheme » (TFS) de la Banque d’Angleterre qui permet aux banques d’emprunter à un taux proche du taux de base de 0,25 % afin de financer des prêts pour l’économie réelle. Un émetteur de longue date a explicitement annoncé qu’il n’émettra plus de RMBS dans la mesure où c’est désormais moins rentable pour lui. Il préfère en effet plutôt recourir au programme TFS pour ses besoins de financement. On observe une même diminution dans la zone euro sous l’effet de la TLTRO de la BCE.

Sur le front de l’offre, la BCE influe sur le marché en achetant des RMBS dans le cadre de son programme de « QE ». Cette situation a conduit à une contraction des spreads tant des obligations qui sont achetées que de celles qui ne le sont pas dans la mesure où les investisseurs se tournent vers d’autres segments du marché. Jusqu’à présent, la Banque d’Angleterre n’a pas acheté la classe d’actifs dans le cadre de son propre programme de « QE », mais elle achète actuellement des obligations d’entreprises. Par conséquent, il n’est pas inconcevable d’imaginer un élargissement de la liste des actifs éligibles de la BoE afin d’inclure les RMBS si elle estime nécessaire davantage d’assouplissement quantitatif. Une autre source de demande de RMBS britanniques est venue des grands investisseurs institutionnels qui ont récemment pris pied sur le marché, probablement afin de tirer avantage du niveau relativement élevé des spreads et de la solidité de la qualité de crédit.

Je confirme que je souhaite recevoir des informations sur Bond Vigilantes et sur les produits et services de M&G Securities Limited.

Nous utiliserons l’adresse e-mail et les données personnelles que vous avez partagées avec nous pour vous envoyer ces informations. Pour les clients existants, le fait de soumettre vos coordonnées et de demander à recevoir ces informations de notre part remplacera tout choix antérieur que vous avez fait en matière d’informations marketing.

Vous pouvez vous désinscrire de ces emails à tout moment en sélectionnant le lien de désinscription présent dans toutes les communications, auquel cas nous ne vous enverrons plus d’informations marketing