La dette des marchés émergents : rétrospective 2016 et perspectives 2017

En dépit d’une année houleuse sur le front politique, laquelle a bien sûr notamment été le témoin du référendum sur l’appartenance du Royaume-Uni à l’UE et de l’élection présidentielle aux États-Unis, les actifs des marchés émergents se sont révélés étonnamment résistants aux différents événements internationaux, même face à la hausse des rendements des emprunts d’État refuges au second semestre 2016. Grâce à des valorisations, tant des spreads de crédit que des devises, qui reflétaient déjà en début d’année un certain nombre de mauvaises nouvelles, la classe d’actifs est ainsi parvenue à traverser l’année de manière relativement satisfaisante. Le retour des flux de capitaux à destination de la classe d’actifs à la suite du vote en faveur du « Brexit » et le rebond des prix des matières premières, surtout du pétrole, ont également contribué à la contraction des spreads. Je fais ci-après une brève synthèse de l’année écoulée et présente mes principales perspectives pour les marchés émergents pour 2017.

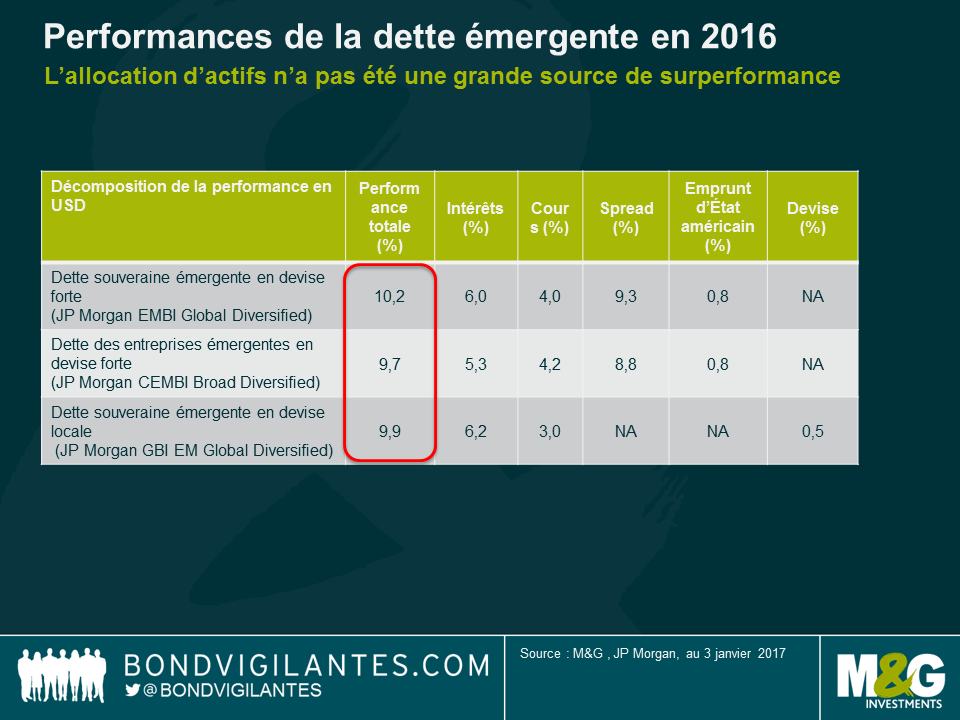

- L’allocation d’actifs n’a pas été une grande source de performance

Les performances totales se sont avérées quasiment identiques pour la dette en devise forte, en devise locale et des entreprises en 2016. Dans le cadre des perspectives pour l’année passée, j’avais anticipé que l’allocation d’actifs n’allait pas être une source de performance prédominante pour la classe d’actifs et je m’attends à ce qu’il en soit de même en 2017. Je pense que le bêta et le risque global seront plus importants que l’allocation d’actifs dans la mesure où les valorisations initiales sont moins généreuses cette année, particulièrement au sein de la dette souveraine en devise forte et des spreads de crédit.

- Les valorisations des devises offrent une certaine protection contre une appréciation du dollar américain

Pour la plupart d’entre elles, les devises sont correctement valorisées ou légèrement sous-évaluées et, ce faisant, offrent une certaine protection contre une appréciation du dollar provoquée par la hausse des taux d’intérêt aux États-Unis. Le récent rebond du prix du pétrole constitue un soutien de plus pour les devises telles que le rouble russe et le ringgit malaisien. La valorisation du peso mexicain intègre quant à elle de nombreuses mauvaises nouvelles, mais je ne pense pas que de profonds changements seront apportés à l’ALENA par la prochaine administration américaine.

La hausse du prix du pétrole atténue quelque peu les pressions sur les devises à taux de change fixe des pays du Conseil de coopération du Golfe. Elle permettra en effet à la région de continuer d’emprunter à des taux plus favorables sur les marchés internationaux, la contraction des spreads ayant pour effet de neutraliser partiellement la hausse des rendements aux États-Unis.

L’ajustement des balances courantes est bien engagé (ou achevé dans plusieurs pays émergents), mais il existe des exceptions notables telles que la Turquie et l’Afrique du Sud. Toutefois, le gros point noir est le yuan chinois qui continue d’être vulnérable à des sorties de capitaux et à des nouvelles potentiellement négatives si la prochaine administration américaine devait appliquer des politiques commerciales hostiles et/ou voir dans la Chine un pays manipulateur de devise. Mon scénario central ne prévoit pas le flottement de la devise en 2017, mais c’est là un risque extrême qui subsiste et qui mérite d’y être attentif.

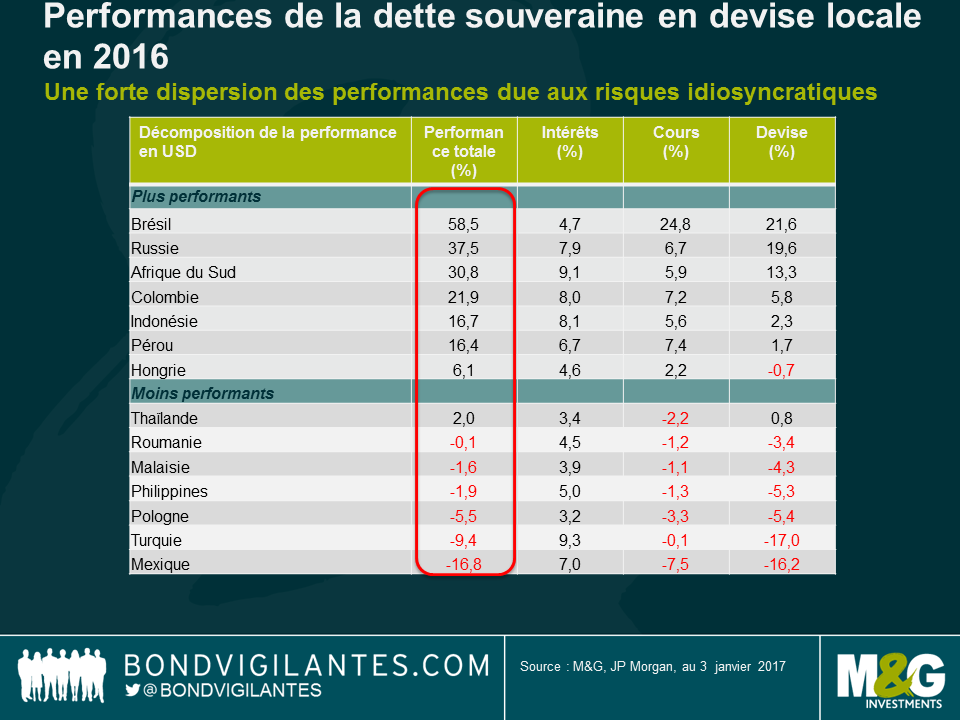

Les marchés en devise locale ont signé des performances très divergentes, tant au niveau des devises que des rendements, mais cette dispersion devrait être beaucoup moins prononcée en 2017.

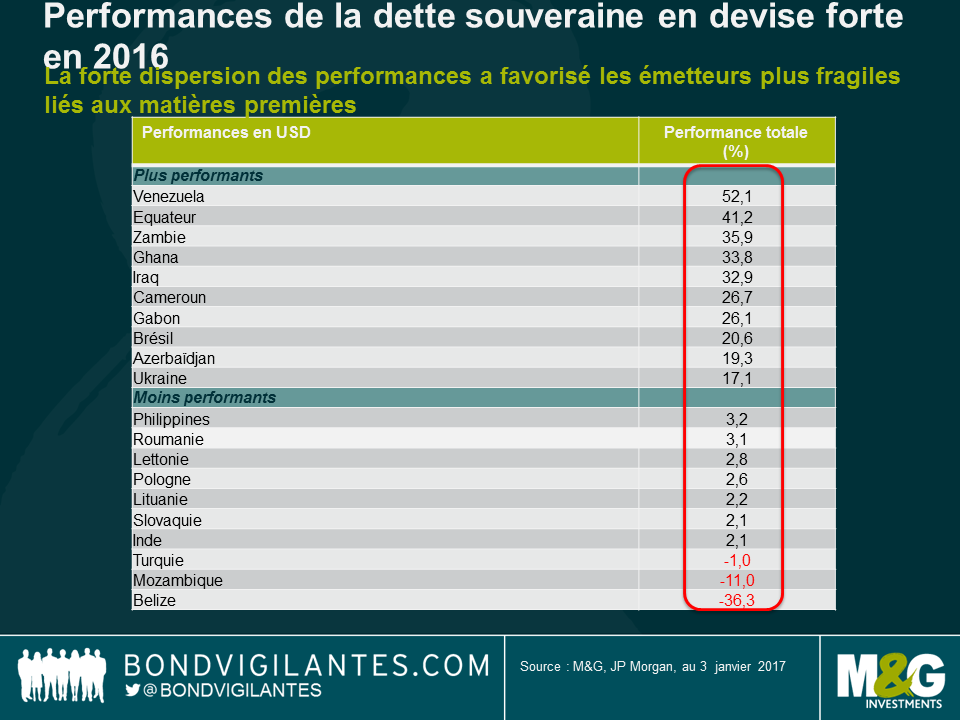

- Les spreads se sont contractés, surtout parmi les émetteurs liés aux matières premières et au Brésil

2016 s’est révélée être l’image inversée de l’année 2015. Dans des pays tels que le Brésil et l’Argentine, le rebond des prix des matières premières et l’amélioration ressentie du climat politique ont conduit à une importante progression de ces émissions. A vrai dire, exception faite de l’Ukraine, toutes les meilleures performances en 2016 ont été le fait des émetteurs liés aux matières premières plus fragiles et moins bien notés qui avaient été à la peine en 2015.

A l’extrémité opposée, le Mozambique et le Belize ont annoncé des restructurations en 2016 et, ce faisant, la probabilité de nouveaux événements de crédit souverain sont désormais centrés sur le Venezuela qui sera l’issue binaire par excellence en 2017. Une fois encore, soit le pays se révélera l’émetteur le plus performant s’il ne fait pas défaut, soit il sera le moins performant s’il fait défaut. Compte tenu de la moindre perspective d’un changement politique et de politiques économiques plus pragmatiques, le risque d’un événement de crédit vénézuélien s’est renforcé en 2017 dans la mesure où la hausse du prix du pétrole est encore insuffisante afin de résorber le déséquilibre de financement. Toutefois, dans l’ensemble, moins d’États présentent un risque de défaut en 2017. En conséquence, la dispersion des performances et la différenciation « bottom-up » au sein des marchés émergents devraient être moins extrêmes cette année.

Le Brésil ne sera pas le plus performant en 2017, les valorisations actuelles intégrant déjà une mise en œuvre parfaite de la politique. Qui plus est, les États ayant surperformé en 2016 ne génèreront pas de progressions de plus de 10 %. En effet, il leur faudrait pour cela présenter des spreads à des niveaux irréalistes, à savoir une contraction supplémentaire de 200 à 300 pb. Je m’attends plutôt à des performances plus modestes de l’ordre de 5 %, globalement conformes au portage.

- Des risques idiosyncratiques en provenance des pays développés subsistent en 2017

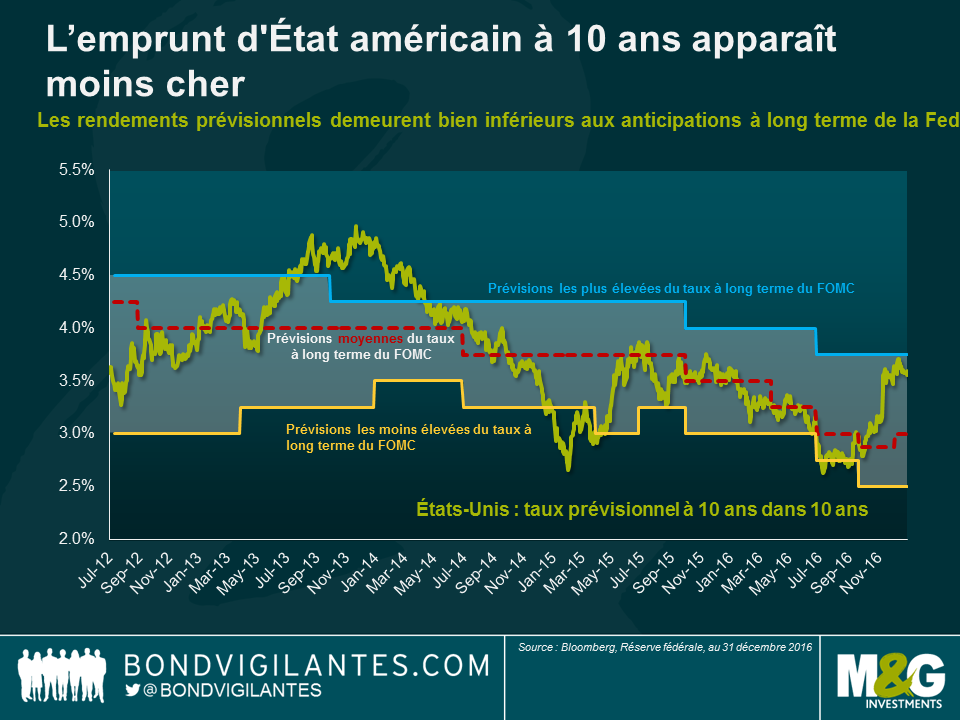

L’évolution de la situation politique et économique aux États-Unis et les élections de première importance en Europe sont les principaux événements prévisibles qui seront à assimiler en 2017. La normalisation de la politique monétaire se poursuit outre-Atlantique et, les rendements des emprunts d’État, bien que n’étant pas historiquement bon marché, se sont au moins rapprochés de leur juste valeur à court terme et devraient être moins préjudiciables aux performances en 2017. C’est là un point important dans la mesure où les performances des spreads devraient elles aussi être bien inférieures à celles de 2016.

Selon moi, l’allocation d’actifs entre la dette en devise forte et en devise locale devrait demeurer un modeste déterminant des performances en 2017. La sélection « bottom-up » des titres en devise forte et en devise locale restera assez importante, mais la dispersion des performances sera bien moindre qu’en 2016. Je pense que le bêta et le risque global seront plus importants compte tenu des valorisations initiales.

La valeur des investissements peut fluctuer et ainsi faire baisser ou augmenter la valeur liquidative des fonds. Vous pouvez donc ne pas récupérer votre placement d'origine. Les performances passées ne préjugent pas des performances futures.

17 ans de commentaires sur notre blog

Découvrez les blogs passés de nos vastes archives grâce à notre fonction "Blast from the past". Consultez les blogs les plus populaires publiés ce mois-ci - il y a 5, 10 ou 15 ans !

Bond Vigilantes

Soyez informés des dernières actualités du blog Bond Vigilantes