Rétrospective 2016 des performances des obligations et des devises

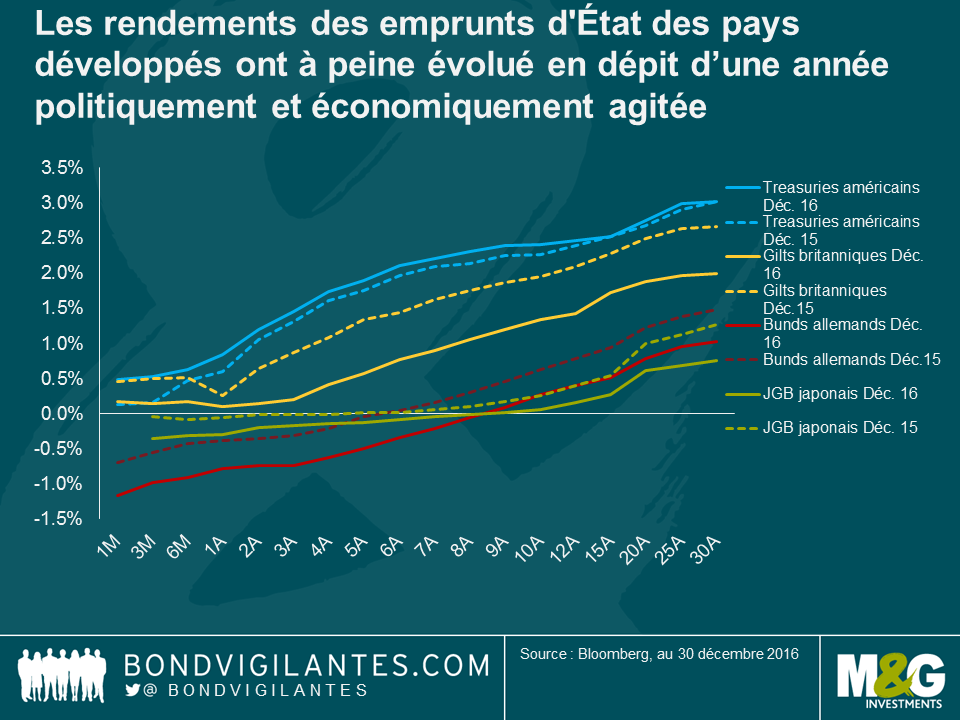

Au cours des premières semaines de 2016, les marchés actions ont été sévèrement touchés par les inquiétudes liées à un ralentissement en Chine et au début de la normalisation des taux d’intérêt par la Réserve fédérale américaine. Une fois à la Saint-Valentin, les rendements obligataires étaient ainsi tombés à ce qui était alors leurs plus bas niveaux historiques. Mais, nous n’avions pas encore tout vu : la poursuite du « QE » de la BCE, le vote en faveur du « Brexit », le retour du « QE » au Royaume-Uni, la politique monétaire inédite de la BoJ, l’élection de Donald Trump comme Président des États-Unis et la réduction des achats mensuels (« tapering ») de la BCE. Au cours d’une année ponctuée de tels bouleversements politiques et économiques, une chose surprenante est toutefois à noter : les courbes des rendements des emprunts d’État des pays développés ont à peine évolué. Voici ci-après une rétrospective des performances des obligations et des devises au cours d’une année 2016 clôturée dans le vert par l’ensemble des marchés obligataires. Pour en savoir plus sur les bonnes performances des obligations des marchés émergents, veuillez cliquer ici pour lire le tout dernier blog de Claudia.

Les emprunts d’État

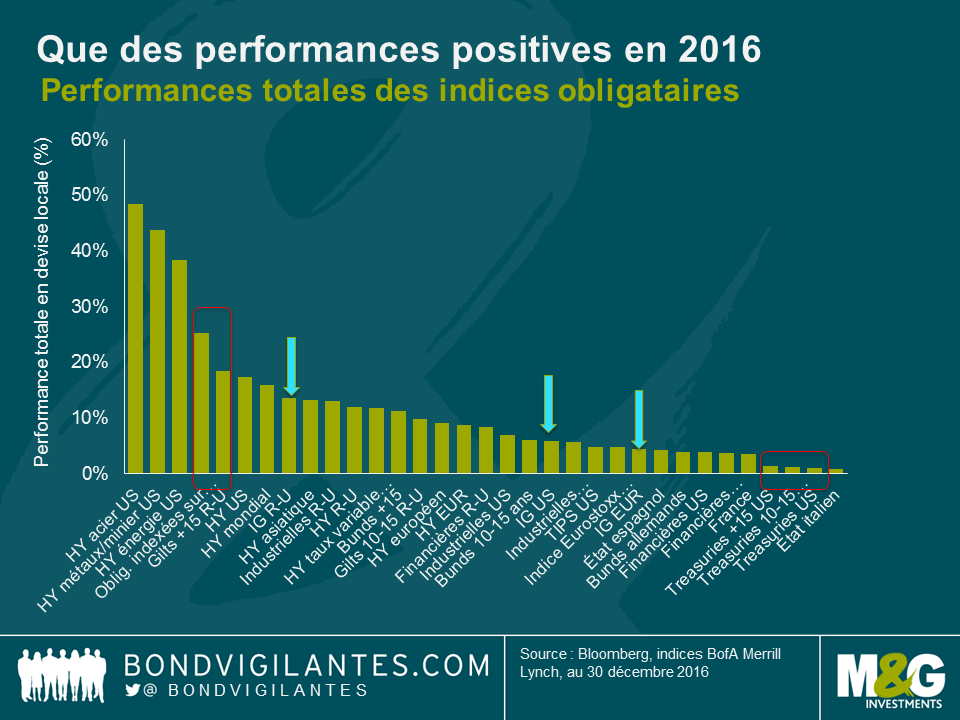

Quelles ont donc été les classes d’actifs les plus et moins performantes de l’année ? Au sein des emprunts d’État, les plus performants ont été les gilts britanniques à long terme. Le référendum sur l’appartenance à l’UE a propulsé le marché des gilts sur la première marche du podium, et ce, après un recul de -1,5 % en 2015. Les gilts indexés sur l’inflation et classiques ont ainsi enregistré des hausses de, respectivement, +20 % et +10 % en 2016. En revanche, les titres indexés sur l’inflation du Trésor américain (TIPS) n’ont progressé que de tout juste 4,8 % en dépit d’un marché du travail de plus en plus tendu et de la hausse des anticipations inflationnistes. Les emprunts d’État américains à plus long terme ont signé des performances modérées sur l’année en dépit d’une année en montagnes russes (à titre illustratif : un investisseur détenant un emprunt d’État américain à 10 ans entre janvier et juillet aurait bénéficié d’un rendement de 8 %. Toutefois, s’il l’avait conservé jusqu’en décembre, son rendement serait alors tombé à près de 1 %).

Les obligations « investment grade »

Les obligations « investment grade » ont signé leur grand retour en 2016 à la faveur de la contraction des spreads de crédit durant l’année, un inversement de tendance bienvenu par rapport à 2015 – veuillez vous reporter au blog de Wolfgang en cliquant ici afin d’en savoir plus à ce propos.

L’Europe a dans un premier temps été la plus performante grâce à des spreads au sein du segment noté BBB ayant flirté avec leurs niveaux d’avant la crise et ayant enregistré une performance de 5,5 %. En effet, novembre a été le premier mois depuis mars 2013 où les obligations d’entreprises européennes se sont révélées être relativement meilleur marché que leurs équivalentes BBB américaines. Les obligations britanniques BBB ont clôturé l’année 2016 avec une prime attrayante de 184 pb. Les obligations d’entreprises britanniques notées BBB ont enregistré une performance de 11,4 %, mais sans doute grâce à des échéances plus longues que leurs équivalentes américaines et européennes.

Les obligations à haut rendement

Le haut rendement américain a constitué le segment obligataire le plus performant de l’année. Si vous vous en souvenez, le prix du pétrole était alors tout juste de 26 dollars le baril en janvier 2016, frappant de plein fouet les groupes énergétiques américains. Toutefois, ce dernier a atteint son point le plus bas en février et le prix du Brent a ainsi refranchi le seuil des 50 dollars le baril dès le mois de novembre, grâce notamment à l’accord de l’OPEP. Cette période a ainsi marqué le retournement de la tendance du prix du pétrole et de la performance de l’indice ML US HY Energy qui avait clôturé l’année 2015 sur une chute de 24 %. En 2016, l’indice a signé une hausse non négligeable de 38 % et a surperformé la plupart des autres classes d’actifs (en dépit des 51 défauts enregistrés par le secteur mondial du pétrole et du gaz), tandis que les secteurs américains de la sidérurgie et de la métallurgie/minier ont enregistré des performances totales de, respectivement, 48 % et 43 %.

Certains secteurs ont été plus à la peine en signant certes des performances positives, mais inférieures à 10 %. Le secteur américain de la santé a souffert du résultat de l’élection avec une performance totale de 4,1 %, tandis que le secteur bancaire n’a modestement progressé que de 4,3 % en raison des inquiétudes persistantes liées aux créances douteuses des banques des pays périphériques. L’indice représentatif du secteur bancaire européen a toutefois rebondi au cours du dernier trimestre de l’année et a réussi à plus qu’annuler ses pertes précédemment accusées afin de finalement clôturer l’année dans le vert (+4,8 %). Les établissements financiers ont en effet bien réagi au signal de « tapering » envoyé par la BCE en fin d’année.

Les devises

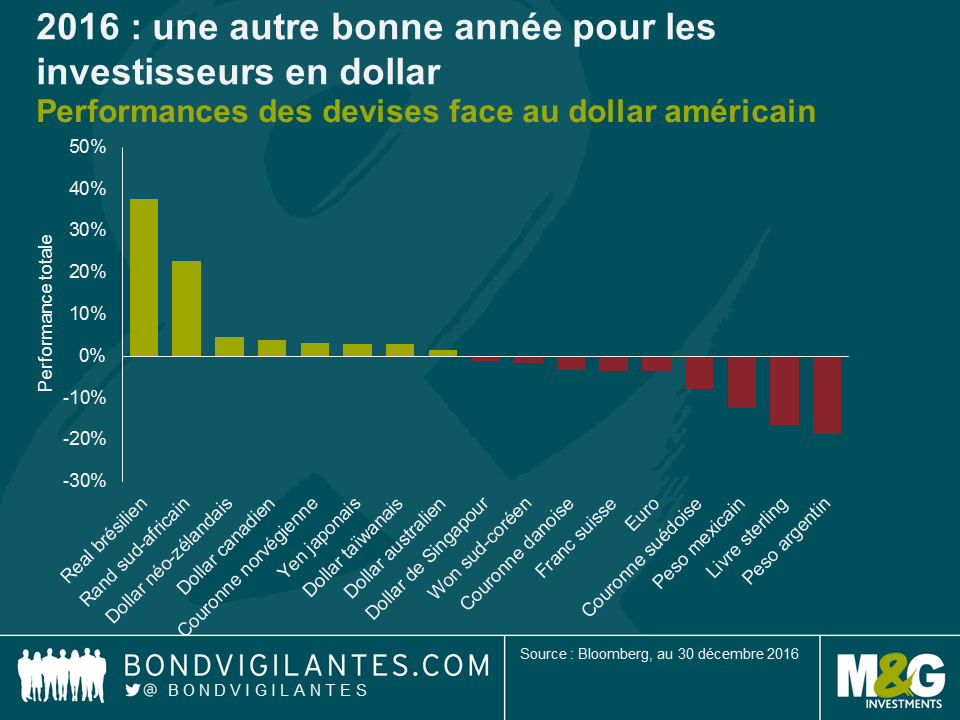

Les devises ont fait la une de l’actualité en 2016, en particulier au Royaume-Uni suite au résultat du référendum. La livre sterling a immédiatement chuté de 10 % face au dollar et a accusé une baisse de 16 % sur l’ensemble de l’année. L’euro a également été à la peine face au dollar en raison de la divergence grandissante des politiques monétaires. Comme l’illustre le graphique, 2016 a de nouveau été une année de vigueur pour le dollar américain ; la livre sterling, la couronne suédoise, l’euro et le franc suisse ont ainsi tous concédé du terrain face au billet vert. Souvent considéré comme une devise refuge, le yen japonais a quant à lui clôturé l’année en faisant bonne figure. Bien que n’étant plus ancré à l’euro, la défense du franc suisse face à l’euro par la BNS a conduit la devise helvétique à se déprécier dans une même proportion que la monnaie unique face au dollar.

La valeur des investissements peut fluctuer et ainsi faire baisser ou augmenter la valeur liquidative des fonds. Vous pouvez donc ne pas récupérer votre placement d'origine. Les performances passées ne préjugent pas des performances futures.

17 ans de commentaires sur notre blog

Découvrez les blogs passés de nos vastes archives grâce à notre fonction "Blast from the past". Consultez les blogs les plus populaires publiés ce mois-ci - il y a 5, 10 ou 15 ans !

Bond Vigilantes

Soyez informés des dernières actualités du blog Bond Vigilantes