En Chine, le crédit au sein du secteur privé se rapproche de son niveau de crise historique

Le crédit est l’huile qui permet de lubrifier les rouages de l’économie. Pour cette raison, les économistes surveillent de près la publication des statistiques relatives au crédit afin d’évaluer la pérennité de la croissance. L’absence de croissance au sein du secteur indique que les ménages et les entreprises ne sont pas suffisamment optimistes concernant leurs perspectives d’emprunt et d’investissement respectives. Si le crédit se développe trop rapidement, il peut provoquer une instabilité sur les plans financier et macroéconomique. L’histoire montre en effet que les crises bancaires sont généralement précédées par une accumulation importante et rapide du crédit au sein du secteur privé.

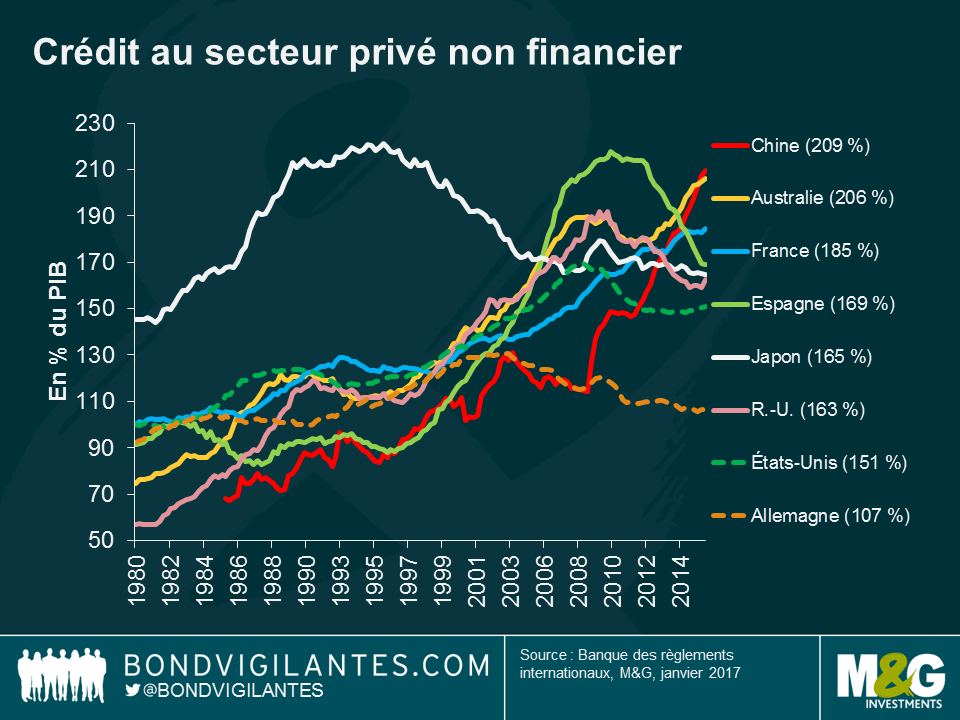

Le tableau ci-dessous présente le volume total de crédit au sein du secteur privé non-financier en pourcentage du PIB, pour certaines des principales économies mondiales. Élément important, cette mesure de la Banque des règlements internationaux inclut le crédit des prêteurs locaux, non bancaires et étrangers. Bien que le ratio crédit crédit/PIB ne puisse en aucun cas entraîner une instabilité financière, le graphique montre que les ratios de dette chinoise et australienne sont proches du pic observé au Japon (221 %) dans les années quatre-vingt-dix et en Espagne (218 %) en 2010. Il est intéressant de noter que le ratio chinois d’endettement des ménages par rapport au PIB, qui est intégré dans ces chiffres (42 %), est nettement inférieur celui de l’Australie (123 %).

Les économistes commencent à s’inquiéter lorsque la croissance du crédit s’écarte de sa tendance préalable. L’utilisation du crédit est donc une donnée importante. Par exemple, dans le cas d’un prêt octroyé par une banque pour l’achat d’une nouvelle voiture, la dette et le PIB augmenteront tous les deux et le ratio dette/PIB restera sensiblement identique. Par contre, si un prêt bancaire est utilisé pour acheter un actif existant, comme une voiture d’occasion, l’achat n’aura pas d’incidence sur le PIB (qui mesure la production de nouveaux biens et services) mais contribuera à augmenter le montant global de la dette au sein de l’économie.

Il n’est pas surprenant que la croissance du crédit se soit accélérée après la crise. Les conditions sont idéales : les rendements sont faibles et des liquidités abondantes sont injectées dans l’économie mondiale par les banques centrales. Le problème auquel font face les économies lourdement endettées est que le cycle financier pourrait atteindre son point culminant à tout moment. À un moment donné, les emprunteurs tels que les ménages et les entreprises vont arriver à la conclusion que leurs revenus ne suffisent pas à satisfaire à leurs obligations de remboursement. Les sociétés non financières entreront alors dans un cycle de désendettement, comme ce fut le cas précédemment au Japon, en Espagne et aux États-Unis. Tous ces pays ont connu une forte augmentation de leur dette qui a, par la suite, été partiellement allégée grâce au concours des banques centrales qui ont rapidement abaissé les taux d’intérêt afin que les ménages et les entreprises lourdement endettés ne soient pas mis en faillite.

Alors que les marchés ont été marqués par la reflation au cours des derniers mois, ce qui a conduit à une hausse des rendements obligataires et des cours des actions, beaucoup d’observateurs ont laissé de côté le niveau élevé, et en augmentation, des ratios d’endettement dans certaines des principales économies mondiales. Étant donné que la phase d’expansion du cycle de croissance économique mondiale dure depuis neuf ans et que les pays développés bénéficient toujours de taux directeurs au plus bas, on est en droit de se demander si la prochaine récession mondiale durera plus longtemps que celle de 2008-09.

La valeur des investissements peut fluctuer et ainsi faire baisser ou augmenter la valeur liquidative des fonds. Vous pouvez donc ne pas récupérer votre placement d'origine. Les performances passées ne préjugent pas des performances futures.

17 ans de commentaires sur notre blog

Découvrez les blogs passés de nos vastes archives grâce à notre fonction "Blast from the past". Consultez les blogs les plus populaires publiés ce mois-ci - il y a 5, 10 ou 15 ans !

Bond Vigilantes

Soyez informés des dernières actualités du blog Bond Vigilantes