Une douzaine de choses que je trouve actuellement intéressantes sur les marchés obligataires. Où il est aussi question de fouines…

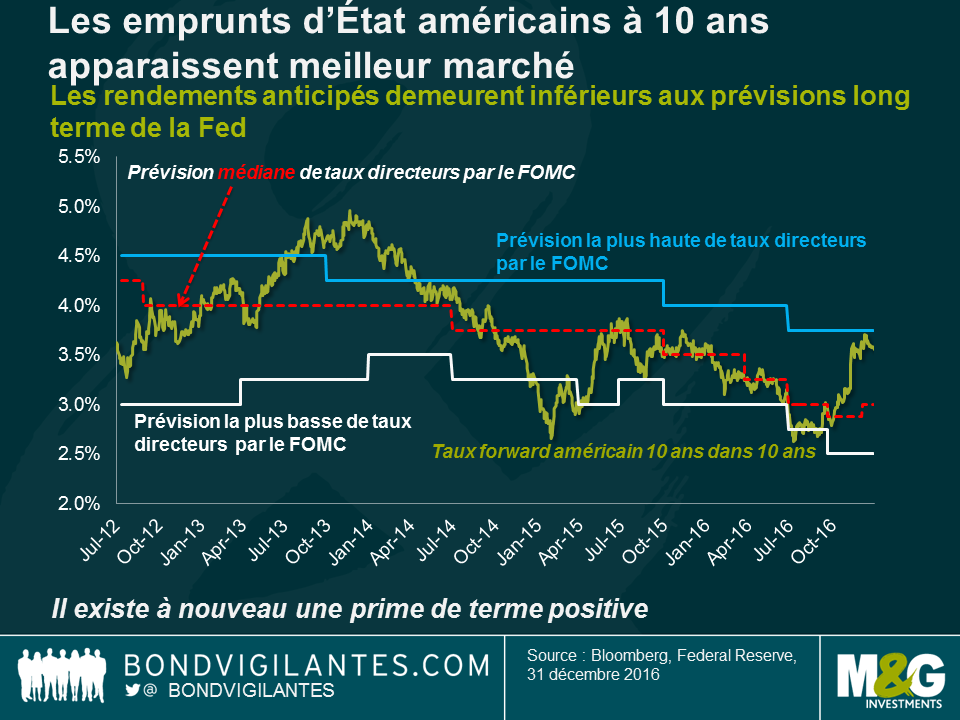

1. Dans le contexte actuel, les rendements des emprunts d’État américains à long terme semblent à leur juste valeur, après s’être négociés à des niveaux particulièrement bas depuis le milieu de l’année 2014. Vous trouverez ci-dessous un graphique que vous avez sûrement déjà vu sur le blog, car je l’utilise depuis un certain temps. Il montre la relation entre les anticipations à long terme de la Fed portant sur les taux courts (tirées, avec une certaine prudence, des nuages de points ou « dot plot » publiés par le FOMC) d’une part, et les prévisions à horizon 10 ans du marché obligataire quant au rendement du bon du Trésor américain à 10 ans. Dans les deux cas, nous faisons abstraction des aléas économiques immédiats, et même de l’éventualité de deux mandats consécutifs de Donald Trump (soit une période de huit ans).

Depuis les élections américaines, le marché des emprunts d’État américains a évolué pour intégrer une prime de terme supérieure à 50 points de base. Il apparait ainsi relativement bon marché par rapport à la médiane des anticipations à long terme des membres du FOMC portant sur les taux des fonds fédéraux. Ce modèle simple pourrait-il être erroné ? Oui bien sûr. La prime de terme pourrait ne pas être suffisante, peut-être en raison du facteur lié à la « demande chinoise » que j’évoque ci-dessous. En outre, le FOMC et les marchés pourraient fortement réviser à la hausse leurs perspectives à long terme de taux directeurs. Après tout, ces derniers ont dégringolé depuis que leur médiane a atteint 4,25 % en 2012. Si Trump veut apparaitre crédible quand il parle d’une cible de croissance réelle d’au moins 4 %, alors le taux directeur médian devrait revenir vers ce niveau.

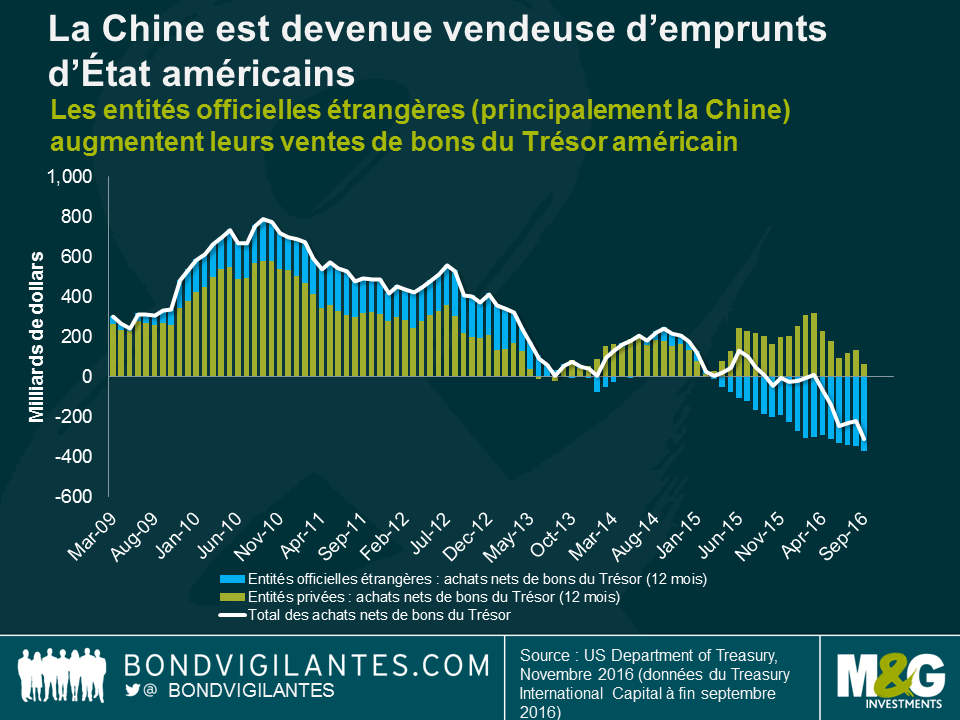

2. La Chine a adhéré à l’Organisation Mondiale du Commerce (OMC) à la fin de l’année 2001. Depuis lors, elle a accumulé jusqu’à 4 000 milliards de dollars de réserves de change grâce aux revenus issus de ses échanges commerciaux. Une bonne partie de ces réserves est allée se déverser sur le marché des emprunts d’État américains : la Chine détient ainsi 20 pourcents de ce marché, et le Japon 20 autres pourcents. Une estimation laisse entendre que les seuls achats de la Chine ont entrainé une baisse supplémentaire de 50 points de base du rendement du bon du Trésor américain à 10 ans. Cependant, le graphique ci-dessous montre que, depuis le début du ralentissement chinois en 2012, l’Empire du Milieu (中国) est passé d’acheteur net de bons du Trésor, à une position de vendeur net. En outre, depuis le début de l’année 2016, les étrangers pris dans leur ensemble sont devenus vendeurs nets d’emprunts d’État américains. Ce qui a été pendant la décennie ayant précédé l’année 2016 un puissant facteur de soutien pour ce marché s’est transformé en fardeau. Dans ce contexte, une hausse de la prime de terme est peut-être nécessaire.

3. Un autre facteur négatif qui pèse sur les emprunts d’État américains est le coût de la couverture de change supporté par les acheteurs étrangers. Avec des taux directeurs négatifs et des rendements obligataires extrêmement bas en Europe et au Japon, les investisseurs éprouvent de grandes difficultés à atteindre leurs objectifs de rendement (par exemple les compagnies d’assurance qui accordent des taux garantis). Dans ce contexte, un rendement de 2,5 % offert par l’emprunt d’État américain à 10 ans apparaît intéressant, en particulier si la seule alternative est le Bund allemand à 10 ans et son lilliputien rendement de 0,5 %. Malheureusement, la masse de capitaux en provenance d’Europe (et du Japon) cherchant à s’investir dans les bons du Trésor américain, et à couvrir le risque de devises, entraîne une accentuation de la « base de change » déjà négative (influence de l’équilibre offre / demande sur la valeur intrinsèque du coût de la couverture telle que définie par le différentiel de taux d’intérêt). Cette base est de -50 pb pour les investisseurs japonais, et de -35 pb pour les Européens. Cela signifie qu’un investisseur japonais porteur de bons du Trésor américain à 10 ans obtient un rendement de 0,55 % après couverture de change. Ce rendement après couverture n’atteint que 0,46 % pour un investisseur européen. Alors que la base négative n’est pas aussi importante qu’à fin 2016 (à l’époque -90 pb pour le Japon et -60 pb pour l’Europe), les investisseurs européens n’ont toujours pas intérêt à renforcer leurs positions en emprunts d’État américains s’ils souhaitent un surcroit de rendement. En revanche, suite au resserrement de leur base de change, les investisseurs japonais obtiennent de nouveau une prime par rapport à leurs rendements domestiques.

4. Je n’avais pas vu cette analyse sur le moment (en décembre), mais Tracy Alloway de Bloomberg m’a rappelé hier l’article de S&P portant sur les perspectives 2017 et rédigé par l’excellent Moritz Kraemer (« Coup de projecteur sur des risques politiques croissants»). Cet extrait du document fait froid dans le dos, même s’il exagère peut-être sur l’effondrement des institutions démocratiques et juridiques qui, historiquement, ont donné aux économies développées un avantage en matière de notation de crédit par rapport aux pays émergents.

« Nous pensons qu’il n’est peut-être plus possible de distinguer les économies avancées des marchés émergents en décrivant leurs systèmes politiques comme présentant des niveaux supérieurs de stabilité, d’efficacité et de prévisibilité dans l’élaboration des politiques et le fonctionnement de leurs institutions. » Moritz Kramer, Responsable en chef des notations souveraines dans « Notations souveraines 2017 : coup de projecteur sur des risques politiques croissants »

5. J’adore les bonnes histoires de « voitures sans conducteur ». 94 % des accidents de la route sont la conséquence d’erreurs commises par les conducteurs. Cela représente près de 32 000 vies perdues chaque année aux États-Unis. Par ailleurs, 1 don d’organes sur 5 résulte d’accidents de voiture. Si les voitures sans conducteur sont (probablement) plus sûres que celles conduites par les humains, la pénurie de dons d’organes risque d’augmenter de manière significative. Une autre « bonne histoire de conduite » : chaque point d’augmentation du taux de chômage entraîne une baisse de 5 000 décès aux États-Unis, les ralentissements économiques permettant de garder chez eux les mauvais conducteurs… Il est évident que le ralentissement de l’activité économique fait que les gens conduisent moins (et qu’ils ont moins les moyens de conduire). Vous pouvez lire certaines de ces théories dans l’article.

6. L’article du National Institute of Economic and Social Research (NIESR) écrit par le Dr Monique Ebell vaut le détour pour comprendre les impacts d’une sortie de l’UE sur le commerce britannique. Dr Ebell estime que le Brexit pourrait à long terme entraîner une baisse des volumes d’échange du Royaume-Uni de 30 % dans le pire des cas. Le pays pourrait cependant bénéficier d’une augmentation des échanges avec d’autres pays : si le Royaume-Uni disposait d’un accord de libre-échange avec l’ensemble des pays des BRIC, alors les volumes commerciaux progresseraient de 2 %, et un accord similaire avec les économies anglo-saxonnes relancerait son activité commerciale d’un peu moins de 3 %. Malheureusement, aucune de ces augmentations ne permettrait de compenser de manière significative la baisse de 35 % des échanges avec l’UE. Aïe…

7. L’effondrement du taux de syndicalisation se poursuit, malgré la montée du populisme et la colère croissante liée à la faible progression des salaires chez les ouvriers et les techniciens des pays développés. Seuls 10,7 % des Américains sont syndiqués. Ils étaient 11,1 % il y a deux ans, et 20 % dans les années quatre-vingts. Le nombre de syndicats dans le secteur manufacturier a chuté de plus de 50 % depuis l’an 2000. Même si la croissance des salaires outre-Atlantique pourrait atteindre un taux annuel de 3 % plus tard dans l’année, elle a peu de chances de se transformer en tendance durable, en particulier compte tenu de l’assez faible taux de participation de la population active aux États-Unis (comparé aux niveaux qui prévalaient avant la Grande Crise Financière).

8. Le blog de Duncan Weldon qui traite de la Seconde Guerre Mondiale est une réussite. Avons-nous tendance à trop nous focaliser sur la victoire dans cette guerre, et pas assez sur la manière dont le Royaume-Uni a remporté la paix ?

9. L’économiste spécialisé sur la Chine Michael Pettis est une pointure. Il ne surgit pas seulement lors de chacune des conférences économiques auxquelles je participe à travers le monde. Il occupe aussi les ondes de ma radio le dimanche matin, non pas pour parler des entreprises publiques chinoises, mais de la scène musicale punk en Chine… Il a déclaré sur les ondes de la BBC, lors de l’émission Radio 6 Music de Mary-Anne Hobbs que dans l’histoire du XXIe siècle, la musique alternative chinoise datant de dix ans sera considérée comme l’un des plus importants mouvements culturels. Je reste sceptique, mais les lecteurs peuvent se forger leur propre avis en le réécoutant via le lien ci-dessus.

10. Mon livre préféré traitant de la Grande Crise Financière a été « Cette fois, c’est différent» de Carmen Reinhart et Ken Rogoff. Les auteurs démontrent que les nations qui ont vu leur ratio Dette / PIB s’approcher du seuil de 100 % ont subi des ralentissements économiques majeurs. Les auteurs abordent la grande histoire économique dans un style très accessible. J’ai commencé à me demander si, dans un monde où la croissance est restée très faible pour la majorité des pays développés, ce livre n’avait pas été responsable d’un « mot d’ordre viral d’austérité » qui a causé de lourds dommages à l’économie mondiale (et l’instabilité politique qui en a suivi). Nous savons que les réponses keynésiennes à un manque de demande fonctionnent (à discuter…). Ce livre n’a-t-il pas abouti à ce que l’inverse se produise : au Royaume-Uni sous Osborne, ou bien en Europe où l’Allemagne accumule les excédents budgétaires ? Dans quelle mesure ce livre a-t-il contribué à créer le monde de croissance faiblarde dans lequel nous nous débattons désormais ?

11. En parlant de l’Allemagne, voici quelques articles de presse publiés ces dernières semaines (Bild, Focus, FAZ) au sujet d’un retour de l’inflation vers les 2 %. Nos amis d’outre-Rhin sont inquiets…

12. Enfin, je n’attribue en aucune façon la responsabilité de la mort de la fouine dans le grand accélérateur de particules du CERN à notre (toute) nouvelle Directrice générale Anne Richards. Il semble qu’Anne ait quitté le CERN avant que la fouine ne soit tuée par les particules en accélération. Quoi qu’il en soit, la fouine empaillée du CERN est désormais exposée à Rotterdam. On restera bouche bée devant elle. De mon côté, je préfère pour un temps m’éloigner de tout grand équipement électrique que l’on peut trouver dans les bureaux de M&G. Je suis notamment resté à l’écart de mon terminal Bloomberg pendant deux jours la semaine dernière. Une vilaine coupure infligée par une feuille de papier et le soin post-bataille prodigué (un simple pansement…), ne m’ont pas permis de m’identifier avec mes empreintes digitales… J’ai passé deux belles journées.

La valeur des investissements peut fluctuer et ainsi faire baisser ou augmenter la valeur liquidative des fonds. Vous pouvez donc ne pas récupérer votre placement d'origine. Les performances passées ne préjugent pas des performances futures.

17 ans de commentaires sur notre blog

Découvrez les blogs passés de nos vastes archives grâce à notre fonction "Blast from the past". Consultez les blogs les plus populaires publiés ce mois-ci - il y a 5, 10 ou 15 ans !

Bond Vigilantes

Soyez informés des dernières actualités du blog Bond Vigilantes