Les prêts immobiliers et la politique monétaire aux Etats-Unis et au Royaume-Uni

Le coût des nouveaux prêts immobiliers et les mensualités liées aux emprunts existants des ménages peuvent avoir un impact important sur le taux de croissance d’une économie. Pour cette raison, les banquiers centraux s’intéressent au mécanisme de transmission de leur politique monétaire. Il a été démontré que les taux d’intérêt peuvent avoir une influence plus forte sur une économie où les prêts immobiliers à taux variable sont dominants par rapport à ceux à taux fixe. Si les différences entre les marchés hypothécaires des Etats-Unis et du Royaume-Uni sont connues, notamment s’agissant des proportions respectives de taux fixe et de taux variable, certaines tendances intéressantes ont pu être constatées dans le sillage de la crise financière.

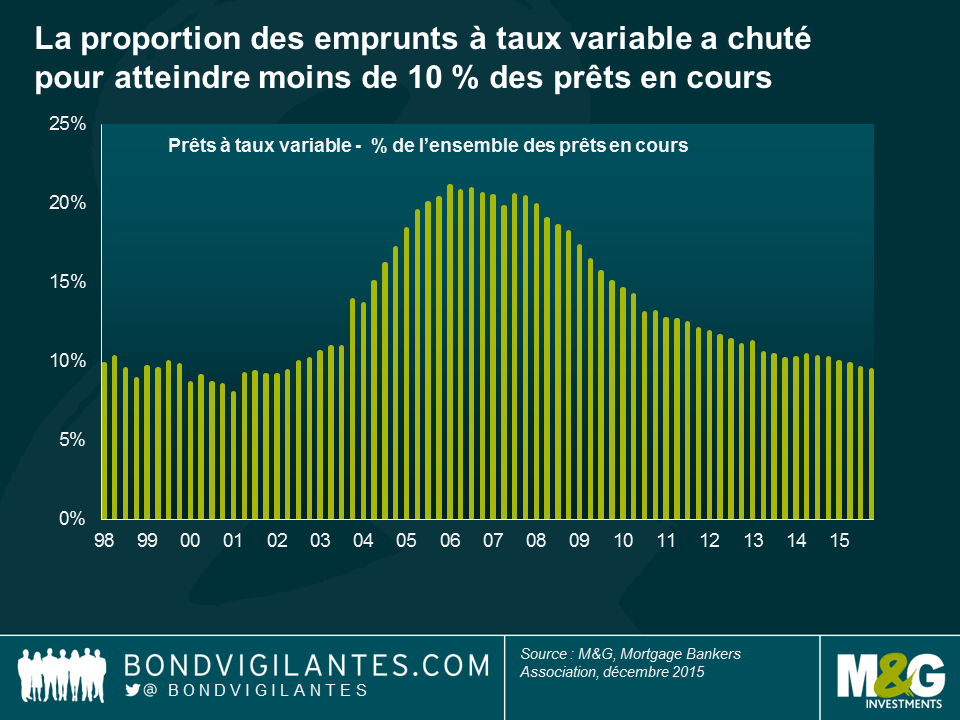

Le marché américain des prêts immobiliers est aujourd’hui bien plus orienté vers le taux fixe qu’il ne l’avait été pendant de nombreuses années. La proportion des prêts à taux variable est ainsi passée de plus de 20 % de l’encours en 2005 et 2008, à moins de 10 % aujourd’hui. La maturité moyenne des prêts immobiliers aux Etats-Unis est d’un peu plus de 23 ans, et ce en raison de la prédominance des financements à taux fixe d’une durée de 15 ou 30 ans. La durée effective des crédits immobiliers aux Etats-Unis tend cependant à être bien inférieure, les prêts étant entièrement remboursables par anticipation. Toutefois, si les rendements et les taux de prêts immobiliers continuent d’augmenter, ces crédits auront une durée beaucoup plus longue que par le passé.

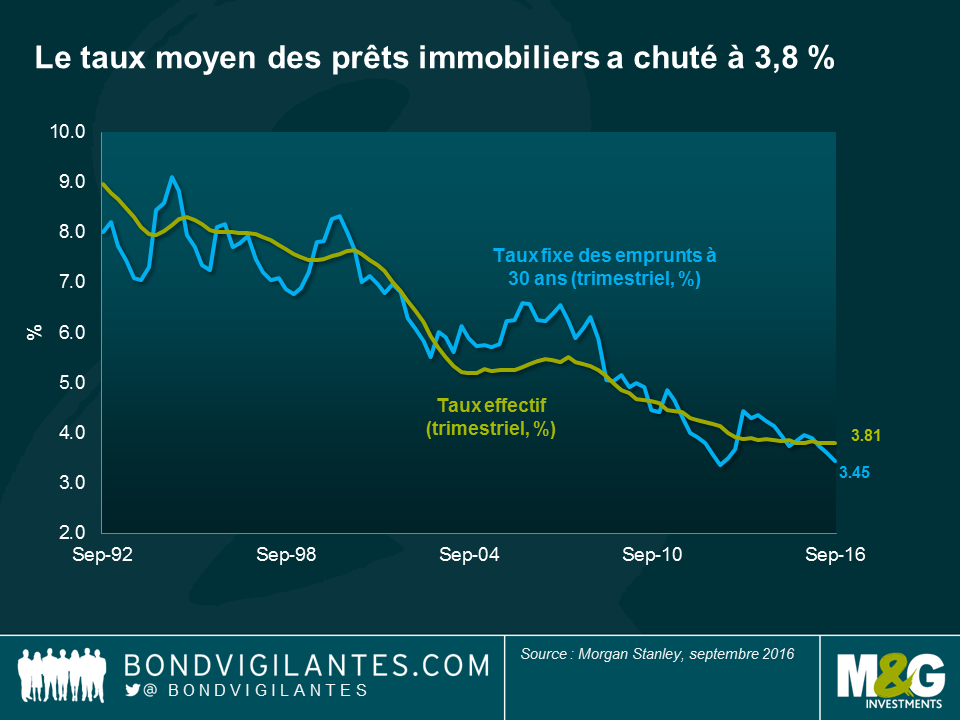

Non seulement la proportion des prêts immobiliers à taux fixe est en train de s’accroitre, mais leur taux moyen est tombé à 3,8 %, soit un point bas jamais rencontré auparavant dans les statistiques. En substance, cela signifie que l’emprunteur moyen aux Etats-Unis doit rembourser un crédit immobilier assorti d’une durée résiduelle de 23 ans et d’un taux fixe de seulement 3,8 %.

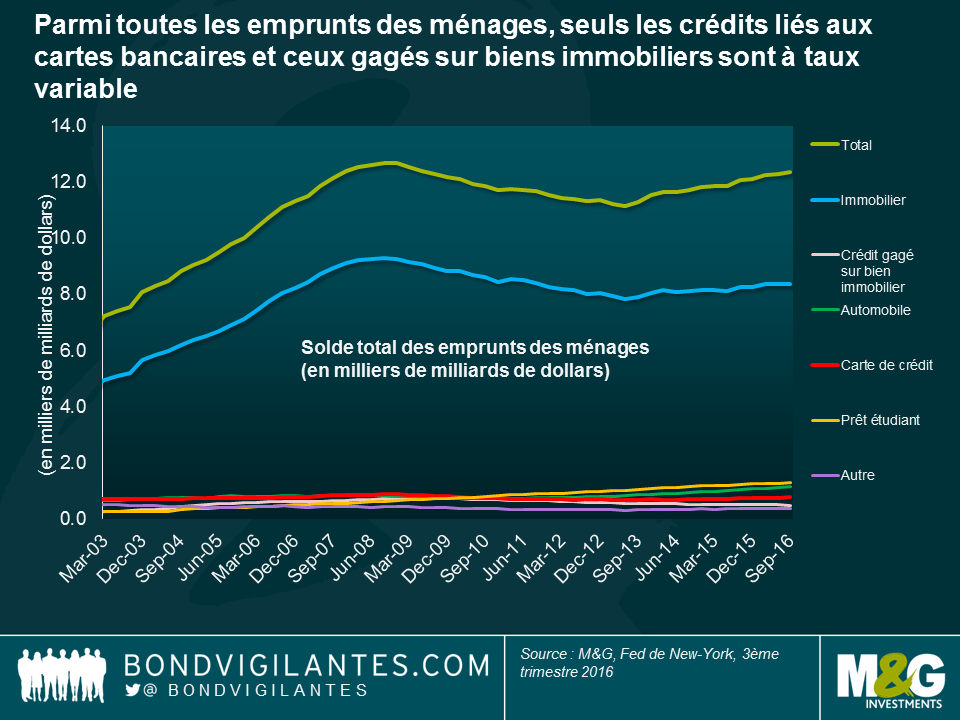

En allant plus loin, parmi tous les emprunts contractés par les ménages américains, seuls les crédits liés aux cartes bancaires et peut-être ceux gagés sur les biens immobiliers (« home equity loan ») sont à taux variable. Ainsi, près de 90 % de l’ensemble de l’endettement des ménages est à taux fixe. Ce marché des prêts immobiliers, caractérisé par des emprunts à long terme et des taux très bas, a une incidence sur le mécanisme de transmission de la politique monétaire aux Etats-Unis. Cela signifie que les taux directeurs de la Fed ne sont qu’un outil très approximatif pour ralentir l’économie réelle, car il faut bien plus de temps pour que l’influence de taux d’intérêt plus élevés se fasse ressentir.

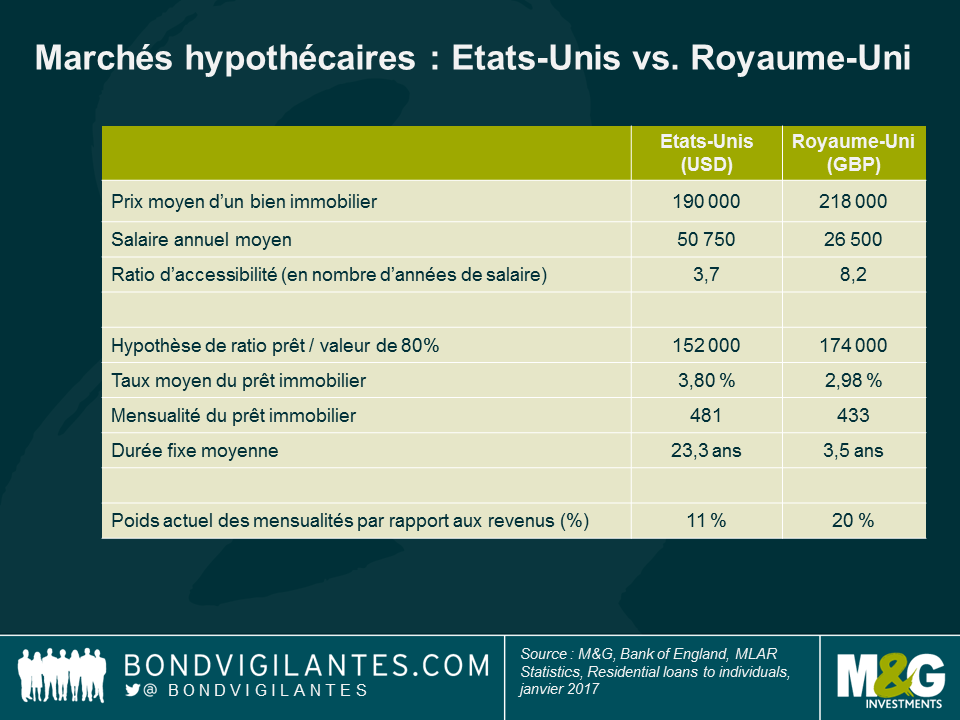

En revanche, dans un pays comme le Royaume-Uni où les prêts à taux fixe sont moins présents (et où ce sont surtout les crédits de maturité courte qui sont proposés à taux fixe), le resserrement monétaire devrait se ressentir bien plus rapidement, les ménages devant consacrer davantage de leur revenus à rembourser leurs prêts, et donc moins à des dépenses de consommation. Pour bien faire ressortir le contraste entre ces deux marchés immobiliers, j’ai posé quelques hypothèses simples sur les prix moyens de l’immobilier, les salaires moyens, etc.

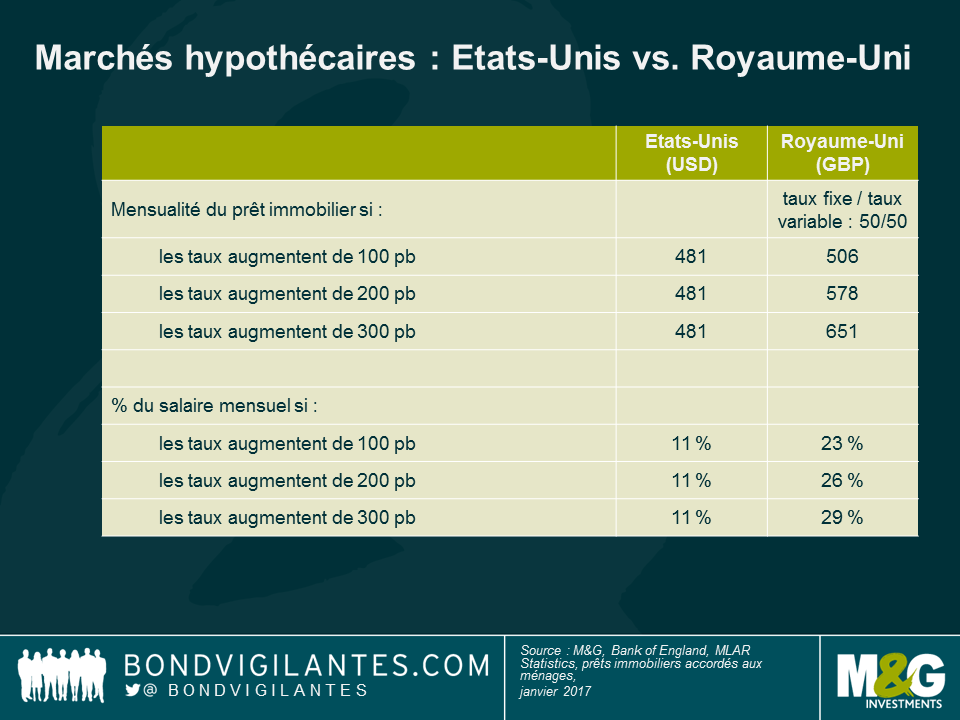

De prime abord, si l’on suppose un ratio prêt / valeur du bien de 80 % dans les deux pays, et que l’on retient le taux d’intérêt moyen au sein des deux marchés, il apparaît que les deux marchés exigent des mensualités moyennes similaires, qui s’établissent respectivement à 481 dollars et 433 livres. Toutefois, comme le suggère le ratio simplifié d’accessibilité, ce tableau est trompeur. En pourcentage du salaire mensuel moyen, l’emprunteur américain ne consacre que 11 % de son budget à rembourser son prêt immobilier, contre 20 % pour son cousin britannique.

La grande différence réside sans doute dans la différence de durée de ces prêts : 23,3 années aux Etats-Unis, contre seulement 3,5 années au Royaume-Uni. L’impact de cette différence sur le mécanisme de transmission de la politique monétaire peut être mieux appréhendé si l’on suppose des hausses de taux d’intérêt. Pour ce faire, je suis parti de l’hypothèse de marges constantes sur les prêts immobiliers et d’un marché britannique composé à proportion égale de crédits à taux variable et à taux fixe (les prêts à taux fixe étant répartis entre les durées 2 ans et 5 ans).

Les avantages induits par des taux fixes ancrés sur de faibles niveaux aux Etats-Unis sont évidents. Pour chaque hausse de 1 % des taux immobiliers, l’emprunteur britannique moyen voit 3 % de son salaire mensuel s’évaporer sous forme de remboursement de dette.

En réalité, deux de mes hypothèses sont même un peu trop optimistes pour le marché britannique. Premièrement, j’ai supposé que la hausse des taux immobiliers intervenait rapidement. Ainsi, ceux qui ont contracté des prêts à taux fixes de 2 ou 5 ans conservent dans ce scénario leurs conditions initiales. N’étant pas arrivés au terme de leur crédit, ils ne sont pas obligés de contracter un nouveau prêt immobilier soit aux taux fixes en vigueur, soit au taux variable standard. Et deuxièmement, j’ai supposé que le taux variable était actuellement égal à la moyenne des taux immobiliers au Royaume-Uni (2,98 %). Une recherche rapide en ligne montre qu’il est sans doute plus proche de 4 %, voire plus.

Même si cette analyse repose sur beaucoup d’hypothèses et souffre donc d’une certaine subjectivité, les implications sont néanmoins claires : le mécanisme monétaire et les effets potentiels sur la consommation varient considérablement entre les deux pays. En cas de resserrement monétaire au Royaume-Uni, la demande et la consommation s’ajusteraient alors assez rapidement. En revanche, les ménages américains sont à ce stade beaucoup moins sensibles aux évolutions de taux, et ces derniers devraient atteindre des niveaux bien plus élevés (ou le temps de latence des mesures monétaires s’allonger considérablement) que ce qui est actuellement intégré par le marché.

La valeur des investissements peut fluctuer et ainsi faire baisser ou augmenter la valeur liquidative des fonds. Vous pouvez donc ne pas récupérer votre placement d'origine. Les performances passées ne préjugent pas des performances futures.

17 ans de commentaires sur notre blog

Découvrez les blogs passés de nos vastes archives grâce à notre fonction "Blast from the past". Consultez les blogs les plus populaires publiés ce mois-ci - il y a 5, 10 ou 15 ans !

Bond Vigilantes

Soyez informés des dernières actualités du blog Bond Vigilantes