QueL IPC ?

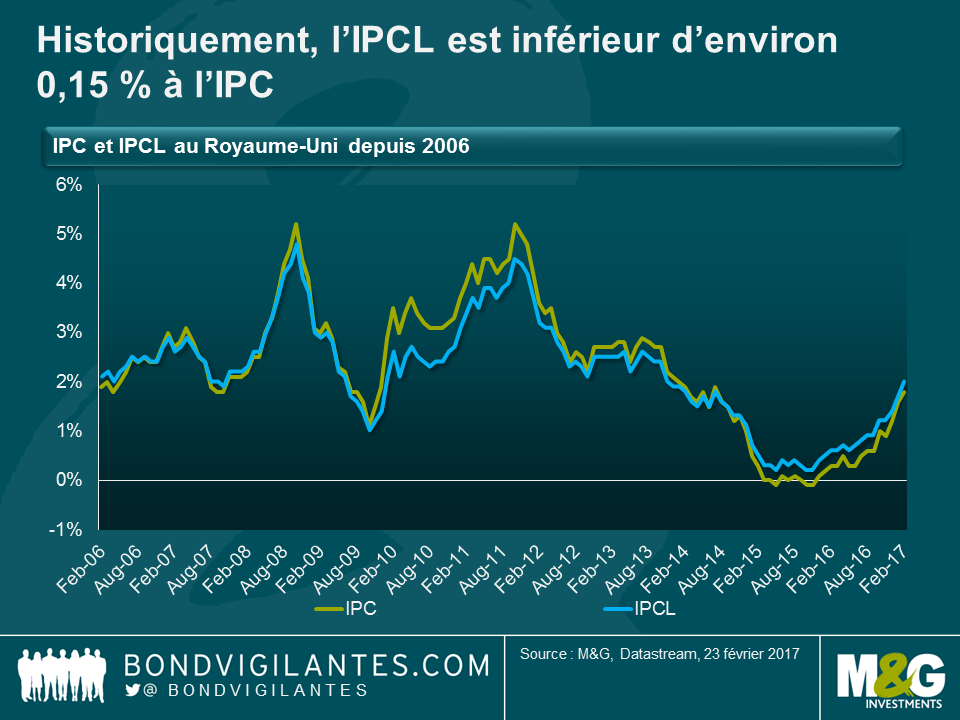

Au Royaume-Uni, à compter du mois prochain, l’indicateur officiel des prix à la consommation deviendra l’IPCL, le « L » signifiant logement. Pour l’instant, la seule différence avec l’IPC est que l’IPCL prend en compte les logements occupés par leur propriétaire, sur la base d’une équivalence locative (« quel serait le montant du loyer du logement que je possède ? », une mesure similaire à la composante de l’équivalent loyer des propriétaires de l’IPC des États-Unis), dont la pondération est d’environ 16 %. Aussi, lorsque la hausse des loyers est inférieure au niveau de l’inflation (comme ce fut le cas en 2009 et 2010), l’IPCL aura tendance à être inférieure à l’IPC, et vice versa. Récemment, compte tenu de la pondération supérieure des composantes résiduelles (c’est-à-dire non liés aux loyers) de l’IPC, la baisse des prix des produits alimentaires et de l’énergie a eu un impact plus important sur l’IPC que sur l’IPCL. Il est cependant intéressant de noter qu’historiquement, l’IPCL s’est établi en moyenne environ 0,15 % en-dessous de l’IPC.

Les différentes dynamiques à court et long terme des deux indices ont des conséquences politiques intéressantes. Étant donné que l’IPCL est désormais l’indicateur privilégié de la hausse des prix à la consommation, il pourrait à l’avenir avoir des conséquences pour la mission de la Banque d’Angleterre concernant la stabilité des prix (même s’il ne devient pas nécessairement son objectif, le ministre des Finances pourrait modifier cela), ainsi que pour le mode d’indexation des retraites et des prestations versées par l’État et, potentiellement, pour les émissions de Gilts indexés sur l’IPCL. Il faut se souvenir que lors de la concertation de 2011 sur les Gilts indexés sur l’IPC, l’une des principales objections à l’acceptation d’un tel programme reposait sur l’incertitude quant à la pertinence de l’IPC compte tenu de l’absence d’une composante logement dans l’indice. L’IPD, l’indice sur lequel se basent les Gilts indexés sur l’inflation pour verser des intérêts, tient compte d’une mesure du coût du logement (via un élément de dépréciation et le paiement d’intérêts hypothécaires).

À long terme, étant donné que l’IPCL devrait être inférieur d’environ 0,15 % à l’IPC, on peut imaginer que le taux d’inflation (IPCL) au Royaume-Uni sera encore inférieur à l’objectif de 2 % souhaité par la BoE (il est peu probable, mais pas impossible, que l’objectif d’inflation soit ramené de 2 % à 1,85 % afin de refléter l’écart type entre les deux mesures). Cela pourrait permettre de maintenir les taux d’intérêt au plus bas pendant une période prolongée, ou de justifier un nouveau cycle d’assouplissement quantitatif. Une lecture plus sévère pourrait attirer l’attention sur la pénurie de logements au Royaume-Uni et sur les tensions actuelles au sein du marché locatif, qui exercent des pressions à la hausse persistantes sur l’IPCL. Pour autant, ce qui est sans doute surprenant compte tenu de la couverture médiatique des problèmes rencontrés par la « génération des locataires », l’indice de référence officiel des loyers a chuté à la fin de l’année 2016, pour atteindre son plus bas niveau depuis sa première publication en 1997, soit une croissance en année glissante de seulement 1 %.

La valeur des investissements peut fluctuer et ainsi faire baisser ou augmenter la valeur liquidative des fonds. Vous pouvez donc ne pas récupérer votre placement d'origine. Les performances passées ne préjugent pas des performances futures.

17 ans de commentaires sur notre blog

Découvrez les blogs passés de nos vastes archives grâce à notre fonction "Blast from the past". Consultez les blogs les plus populaires publiés ce mois-ci - il y a 5, 10 ou 15 ans !

Bond Vigilantes

Soyez informés des dernières actualités du blog Bond Vigilantes