Euro-obligations : une obligation pour financer tous les pays

Les législatives allemandes du mois de septembre semblent encore lointaines. Toutefois, pour la première fois depuis des années, une défaite de la chancelière Angela Merkel semble possible. Son rival Martin Schulz, président du Parti social-démocrate, voit sa cote de popularité augmenter et est sur une belle dynamique. Aussi convient-il de rafraîchir la mémoire des investisseurs en obligations européennes (et britanniques) sur les cinq années que Martin Schulz a passées à la tête du Parlement européen.

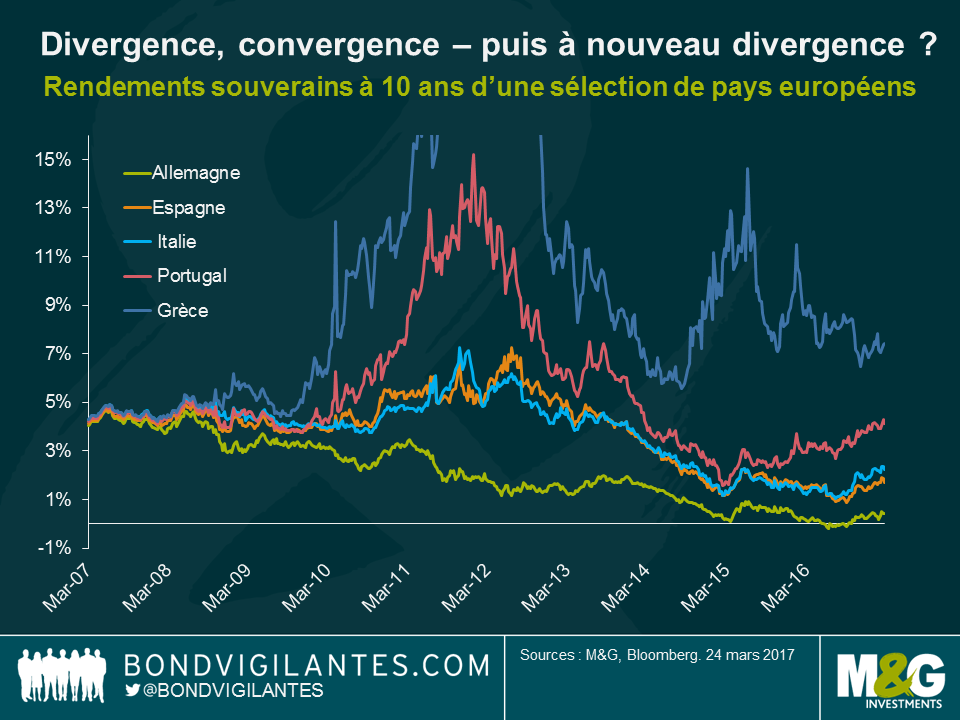

En 2011 et en 2012, en pleine crise de la dette de la zone euro, il a défendu à plusieurs reprises une mutualisation de la dette sous forme d’euro-obligations, c’est-à-dire des obligations souveraines émises conjointement par l’ensemble des pays membres de la zone euro. La logique derrière cette idée est claire : les pays en difficulté de la périphérie profiteraient d’une baisse de leurs coûts de financement. Lorsque les marchés obligataires ont repris confiance dans la capacité de la BCE à faire « tout ce qu’il faut » pour soutenir la zone euro, les rendements souverains à la périphérie se sont resserrés. L’an dernier, les primes de risque à la périphérie de la zone euro ont globalement augmenté, mais nettement moins qu’en 2011-2012, ce qui suggère que la position de Martin Schulz pourrait redevenir d’actualité.

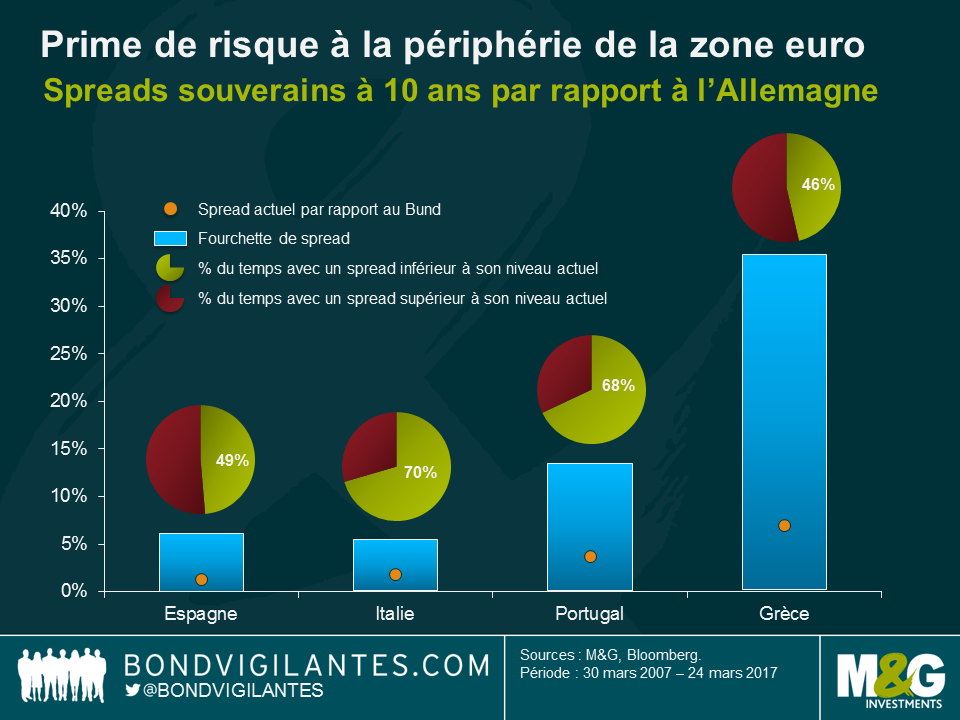

À en juger par les niveaux de spreads historiques, la valorisation des obligations émises par les pays de la périphérie de la zone euro met en évidence un regain de tension sur certains marchés obligataires. Le spread des emprunts d’État espagnols à 10 ans par rapport au Bund allemand à 10 ans tourne autour de 1,3 %, un chiffre à peu près conforme à son niveau médian sur les 10 dernières années. Le spread des emprunts d’État italien à 10 ans n’est supérieur que d’un demi-point de pourcentage (1,8 %), ce qui ne semble pas énorme dans l’absolu. Toutefois, la situation est plus préoccupante comparée aux 10 dernières années : pendant 70 % du temps, le spread a été inférieur à celui observé actuellement. Le Portugal est dans une situation similaire : sur les 10 dernières années, son spread souverain a été inférieur à son niveau actuel de 3,7 % pendant les deux tiers du temps. La Grèce est le pays qui affiche la prime de risque souverain la plus élevée par rapport à l’Allemagne (7,0 %) mais cette dernière se situe, en fait, en deçà de son niveau médian historique. À cet égard, la situation semble moins tendue en Grèce, ce qui est assez rare pour être souligné.

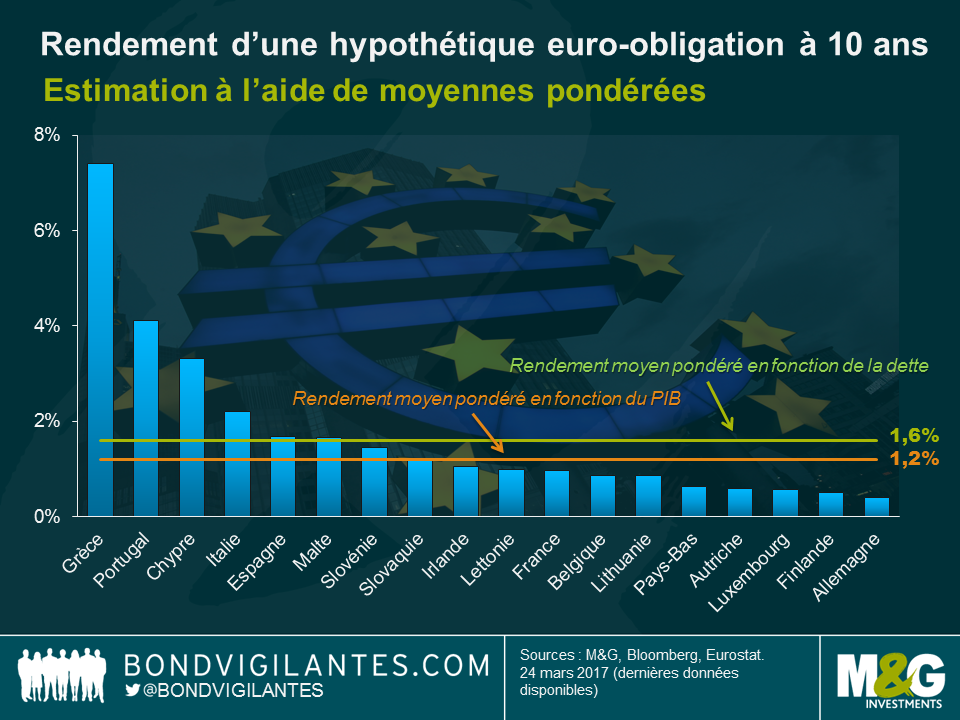

Pour les besoins de notre analyse, supposons que des euro-obligations à 10 ans voient le jour comme le souhaitait Martin Schulz. Les primes de risque à la périphérie de la zone euro disparaîtraient immédiatement. Néanmoins, quel serait le rendement attendu par les investisseurs ? Tous les pays de la zone euro, à l’exception de l’Estonie, ont des emprunts d’État en circulation, ce qui nous permet de calculer un rendement à 10 ans moyen pondéré, ce qui semble être un point de départ raisonnable. Dans le cas présent, nous avons utilisé deux variables de pondération : le PIB et l’encours de la dette. Le rendement pondéré en fonction du PIB tient compte de la puissance économique des pays, et donc de leur capacité à lever des recettes fiscales pour rembourser la dette. L’Allemagne a un poids important en raison de son PIB élevé. Par conséquent, cela fait baisser le rendement moyen à 1,2 %, un taux à peu près équivalent au rendement des emprunts d’État slovaques à 10 ans. S’il devait s’agir du rendement réel des euro-obligations, le taux auquel l’Allemagne emprunte sur 10 ans serait en gros multiplié par trois, tandis que celui auquel les pays de la périphérie empruntent diminuerait significativement. En revanche, le rendement pondéré en fonction de la dette reflète le niveau d’endettement et la qualité du crédit des pays. Compte tenu de son endettement conséquent, le poids de l’Italie est important et fait grimper la moyenne à 1,6 %, un taux conforme au rendement actuel des emprunts maltais à 10 ans et quatre fois plus élevé que le rendement du Bund allemand.

On peut considérer que les estimations du rendement des hypothétiques euro-obligations pondérées en fonction du PIB ou de la dette sont trop élevés et qu’elles ne tiennent pas compte de l’amélioration de la profondeur et de la liquidité du marché. En effet, la création d’euro-obligations émises conjointement transformerait fondamentalement le marché des emprunts d’État européens, aujourd’hui fragmenté, et le rendrait nettement plus standardisé. Les pays plus petits, dont le marché local de la dette souveraine a peut-être été boudé par de nombreux investisseurs, auraient beaucoup à gagner en faisant appel à un marché des euro-obligations profond et liquide.

Toutefois, il est peu probable que ces dernières voient le jour de sitôt. Outre l’aléa moral potentiellement créé par la mutualisation de la dette et les possibles incompatibilités avec le traité de Lisbonne, il existe aussi de sérieux obstacles politiques en Allemagne. La chancelière Angela Merkel, son ministre des Finances Wolfgang Schäuble et d’autres membres des partis conservateurs de la CDU et de la CSU ont catégoriquement rejeté cette idée par le passé. Et même si Martin Schulz était capable de réunir une majorité parlementaire stable sans le bloc CDU/CSU après les législatives, serait-t-il vraiment disposé à rouvrir le débat sur les euro-obligations ? Sans surprise, cette idée n’est guère populaire en Allemagne, ce qui peut expliquer pourquoi il ne l’a pas remise sur la table dernièrement maintenant qu’il brigue un mandat de chancelier. À cet égard, il semble marcher dans les pas du premier chancelier allemand de l’après-guerre, Konrad Adenauer, qui avait dit un jour : « Peu importe ce que j’ai pu dire hier […] »

La valeur des investissements peut fluctuer et ainsi faire baisser ou augmenter la valeur liquidative des fonds. Vous pouvez donc ne pas récupérer votre placement d'origine. Les performances passées ne préjugent pas des performances futures.

17 ans de commentaires sur notre blog

Découvrez les blogs passés de nos vastes archives grâce à notre fonction "Blast from the past". Consultez les blogs les plus populaires publiés ce mois-ci - il y a 5, 10 ou 15 ans !

Bond Vigilantes

Soyez informés des dernières actualités du blog Bond Vigilantes