Le shekel israélien : échappe au radar

Bien que le récent rapport du Trésor américain n’ait désigné aucun pays comme manipulateur de devise (plus de détails à ce sujet dans le blog de Mario), la liste de surveillance se concentre sur les grandes économies qui remplissent les critères suivants :

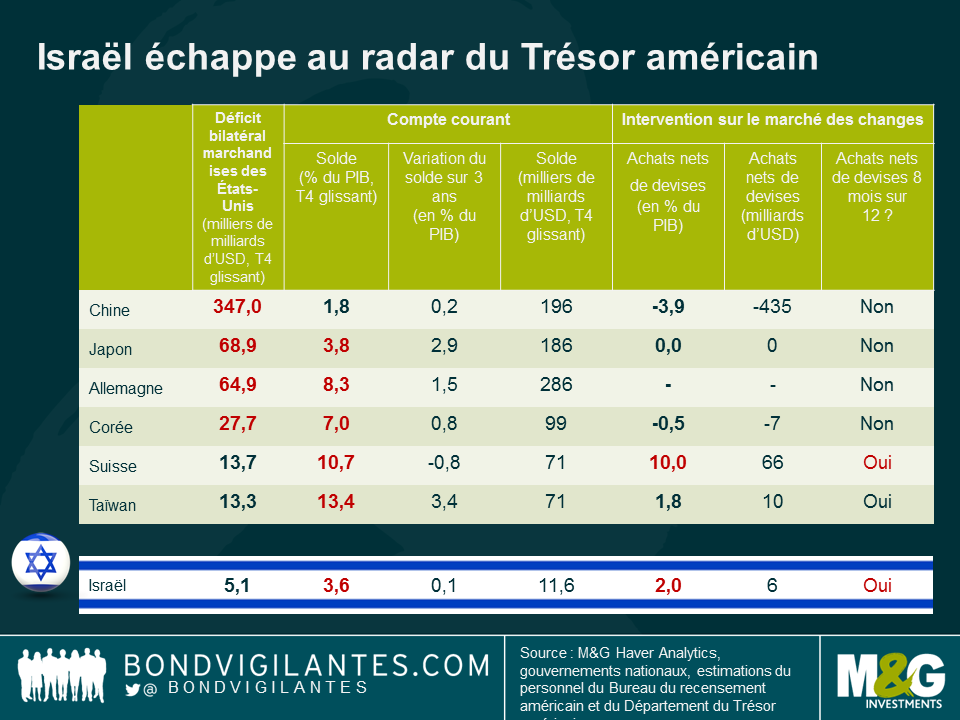

- Le pays dispose d’un important excédent commercial bilatéral avec les États-Unis, estimé à plus de 20 milliards d’USD.

- Le pays dispose d’un excédent du compte courant d’au moins 3 % du PIB, et est donc soumis à une analyse approfondie du Trésor américain.

- Une intervention sur le marché des changes persistante, unilatérale de plus de 2 % du PIB du pays sur une période de 12 mois peut être un signe qu’un pays manipule sa monnaie.

Parce qu’Israël est une économie beaucoup plus petite (estimée à 318 milliards de dollars fin 2016) et n’est pas un grand partenaire commercial des États-Unis (l’excédent commercial bilatéral est largement inférieur à 20 milliards de dollars), elle n’est pas incluse sur la liste de surveillance. De façon anecdotique cependant, si l’on devait examiner les autres facteurs qui font partie des critères de surveillance, Israël rejoindrait probablement ce club.

La Banque d’Israël mène une politique monétaire utilisant une combinaison d’interventions sur les taux d’intérêt et sur les devises. L’inflation et les anticipations d’inflation approchent maintenant du bas de la fourchette cible de 1 à 3 % (après une période déflationniste de deux ans) et l’économie enregistre une croissance solide. Les autorités monétaires peuvent conserver une politique monétaire accommodante, mais je pense qu’il est peu probable que les taux d’intérêt soient abaissés du taux de base actuel de 0,1 % jusqu’en territoire négatif, maintenant que l’inflation va dans la bonne direction.

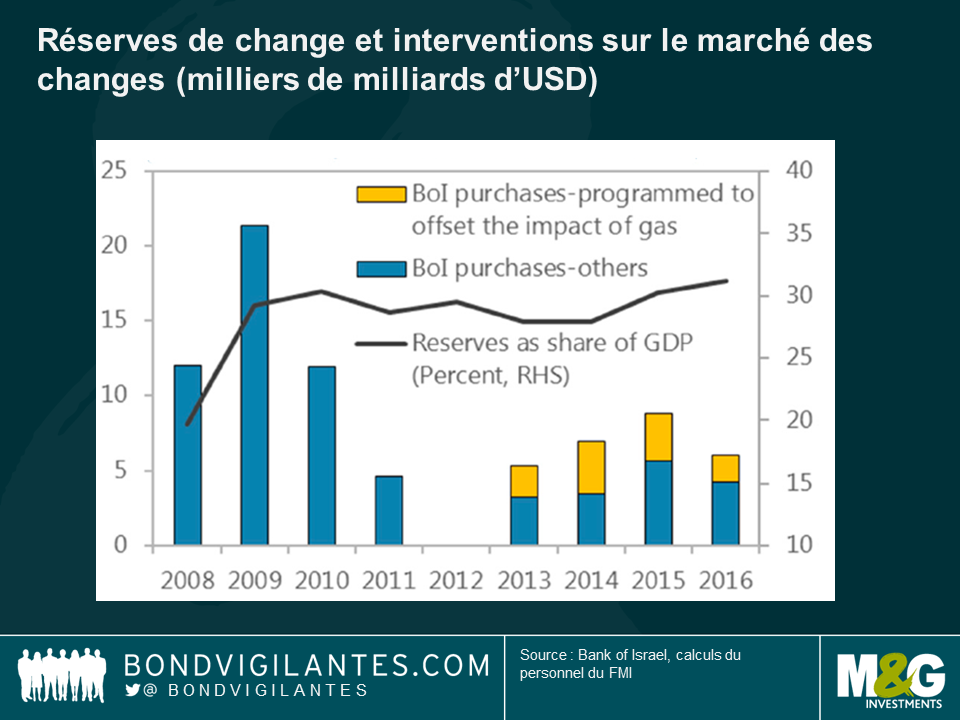

La Banque d’Israël estime le shekel est modérément surévalué et est intervenue sur le marché des changes pour lisser son appréciation, et au cours de ces dernières années, pour neutraliser les flux provenant des exportations de gaz naturel, afin d’atténuer le risque de « syndrome hollandais ». Le FMI, d’autre part, estime que la monnaie correspond à peu près aux facteurs fondamentaux. Il existe, toutefois, des résultats contradictoires selon la méthodologie du modèle du marché des changes utilisée, comme c’est souvent le cas lorsque l’on tente de modéliser des monnaies. Certains modèles suggèrent une sous-évaluation de 15 %, tandis que d’autres suggèrent une surévaluation modeste de 4 %. Pour de plus amples renseignements, veuillez consulter la page 50 ici.

Le shekel pourrait constituer une occasion intéressante pour les investisseurs en devises (qui ne craignent pas un nouvelle appréciation de l’USD) qui estiment que les tendances favorables de la balance des paiements restent intactes, que la Banque d’Israël n’augmentera pas le rythme de ses interventions sur le marché des changes et qu’il n’existe pas de marge pour un assouplissement monétaire supplémentaire.

La valeur des investissements peut fluctuer et ainsi faire baisser ou augmenter la valeur liquidative des fonds. Vous pouvez donc ne pas récupérer votre placement d'origine. Les performances passées ne préjugent pas des performances futures.

17 ans de commentaires sur notre blog

Découvrez les blogs passés de nos vastes archives grâce à notre fonction "Blast from the past". Consultez les blogs les plus populaires publiés ce mois-ci - il y a 5, 10 ou 15 ans !

Bond Vigilantes

Soyez informés des dernières actualités du blog Bond Vigilantes