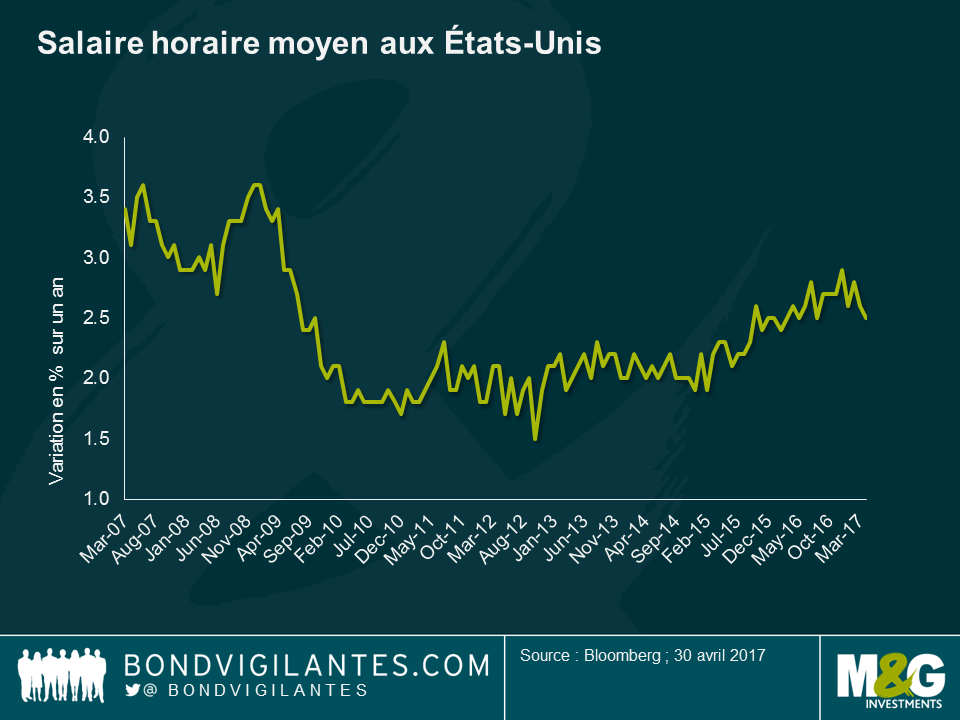

Un problème avec le salaire horaire moyen aux États-Unis et pourquoi il pourrait sous-estimer l’ampleur de l’inflation salariale

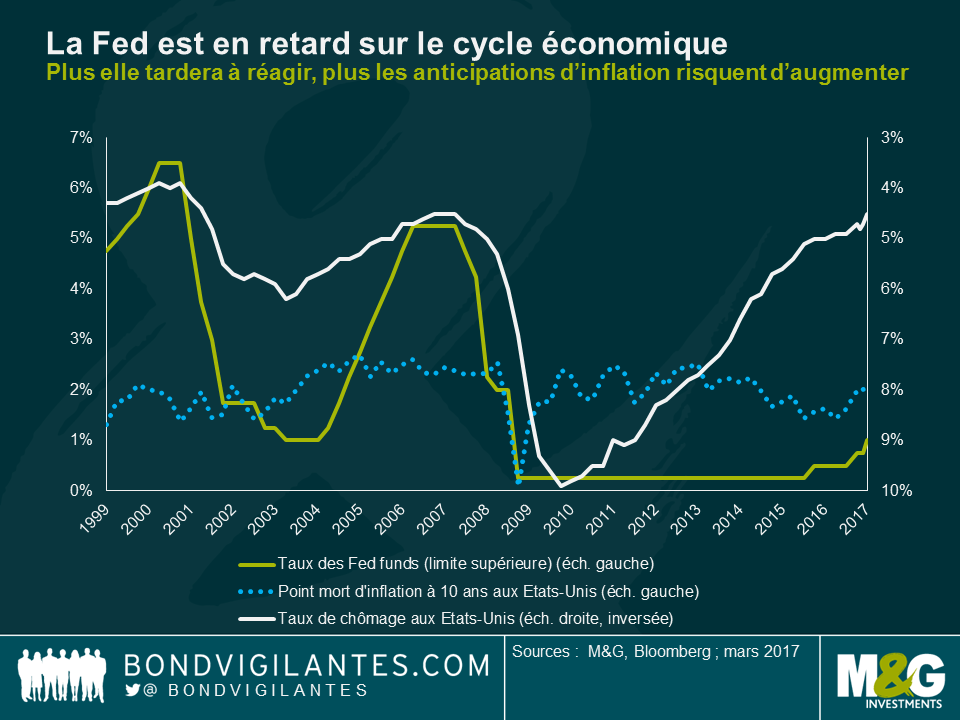

La dernière fois que les États-Unis ont connu un taux de chômage inférieur à 5 % et des anticipations d’inflation de l’ordre de 2 %, le taux des fonds fédéraux était supérieur à 5 % et avait été fortement relevé auparavant. Sous la présidence de Janet Yellen, la Fed n’a pas rechigné à laisser ses taux à un niveau bas en dépit d’une résorption du sous-emploi car la progression des salaires s’est avérée plus faible qu’attendue dans un tel contexte. Par conséquent, la hausse timide des salaires est forcément le reflet d’un sous-emploi d’une ampleur sous-estimée.

Le baromètre mensuel des salaires aux États-Unis est le salaire horaire moyen. Le graphique ci-dessous met en évidence une stagnation aussi curieuse qu’inquiétante (pour les banquiers centraux) de cet indicateur, qui prend en compte la progression de la masse salariale à l’échelle des États-Unis, depuis la Grande Crise financière. Toutefois, cet indicateur a un point faible qui pourrait amoindrir sa capacité à signaler une pénurie de main d’œuvre : comme il s’agit d’une moyenne des salaires des travailleurs américains, il surpondère la minorité la mieux payée de la population. En outre, à mesure que les jeunes intègrent la population active et que les plus âgés en sortent, le salaire horaire moyen s’en trouverait amoindri, par exemple.

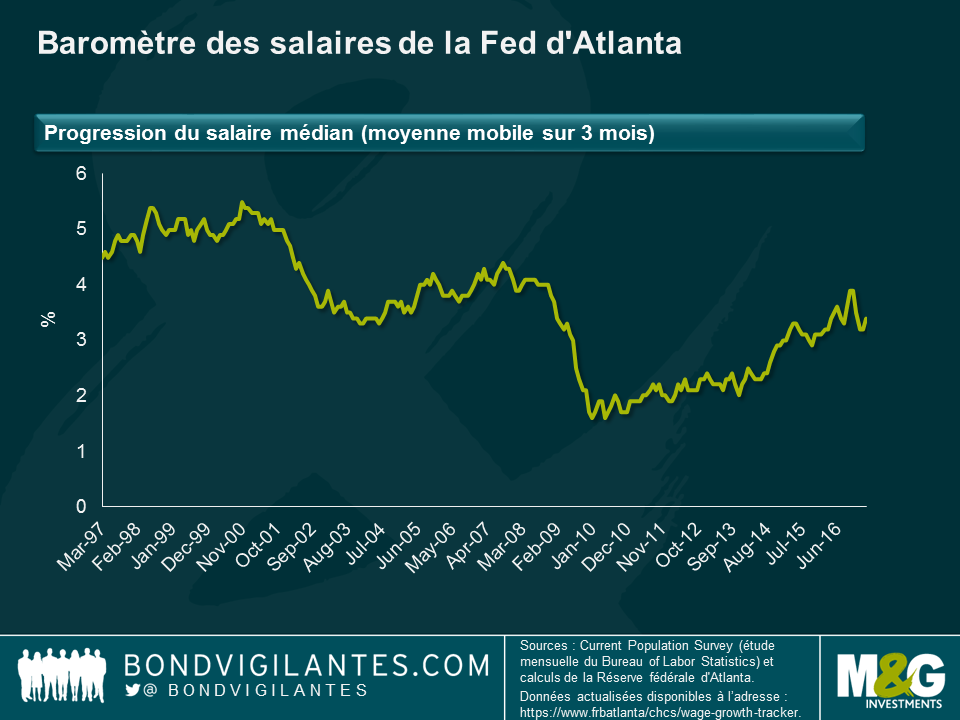

Ces derniers temps, nous surveillons le baromètre des salaires élaboré par la Fed d’Atlanta (« Wage Growth Tracker »), qui reflète peut-être plus fidèlement la progression des salaires compte tenu des biais du salaire horaire moyen. Cet indicateur repose sur un micro-échantillon apparié de travailleurs dont la hausse du salaire n’est mesurée que s’ils figuraient dans l’échantillon du même mois de l’année précédente. Il évite ainsi un bon nombre des défauts inhérents à la composition du salaire horaire moyen. Par ailleurs, il s’agit d’une médiane et non d’une moyenne, ce qui signifie que cet indicateur ne surpondérera pas les salaires les plus élevés dans les mêmes proportions que le salaire horaire moyen. En outre, le baromètre des salaires de la Fed d’Atlanta ne tient pas compte des salariés les mieux payés. Cela est essentiel aujourd’hui car les augmentations obtenues par les salariés les mieux payés sont sans commune mesure avec celles obtenues par les salariés moins bien rémunérés. Les salariés de Walmart, Home Depot, MacDonald’s et les travailleurs qui perçoivent le salaire minimum sont ceux qui obtiennent les augmentations les plus significatives. Le baromètre des salaires de la Fed d’Atlanta ressort aujourd’hui à un niveau nettement plus élevé (+3,4 %), après avoir commencé l’année 2016 à +2,2 % et une trajectoire ascendante est manifestement en train de se dessiner. Ceux qui ont changé d’emploi ont vu leur salaire augmenter de 4,1 %. Pour les travailleurs appartenant à des classes d’âge de forte activité, les salaires augmentent de 3,8 %. Quant aux travailleurs titulaires d’un diplôme universitaire, ils voient leur salaire augmenter de 3,7 %.

À quel rythme le salaire horaire moyen doit-il progresser pour que la Fed estime que le marché de l’emploi est suffisamment dynamique et les perspectives de consommation suffisamment bonnes pour qu’elle puisse engager la prochaine série de relèvements de ses taux d’intérêt ? Nous savons désormais par expérience qu’une hausse de 2,5 % n’est pas suffisante. Mais quid d’une hausse supérieure à 3 % ? À 3,5 %, on peut s’attendre à ce que la Fed ait suffisamment confiance pour laisser entrevoir un relèvement plus rapide de ses taux. Or l’un des baromètres de l’inflation salariale se situe déjà à ce niveau et, pour l’autre (qui a ses défauts mais porte sur un échantillon plus large), ce n’est probablement qu’une question de mois. Si l’on conjugue ces timides signes encourageants sur le front des salaires avec le fait que l’essentiel de la dette des ménages a été contractée à taux fixe, et sur une durée supérieure à 23 ans pour une grande majorité d’entre eux (cf. ce blog publié en début d’année), on peut comprendre pourquoi la Fed est ravie de poursuivre son cycle de relèvement.

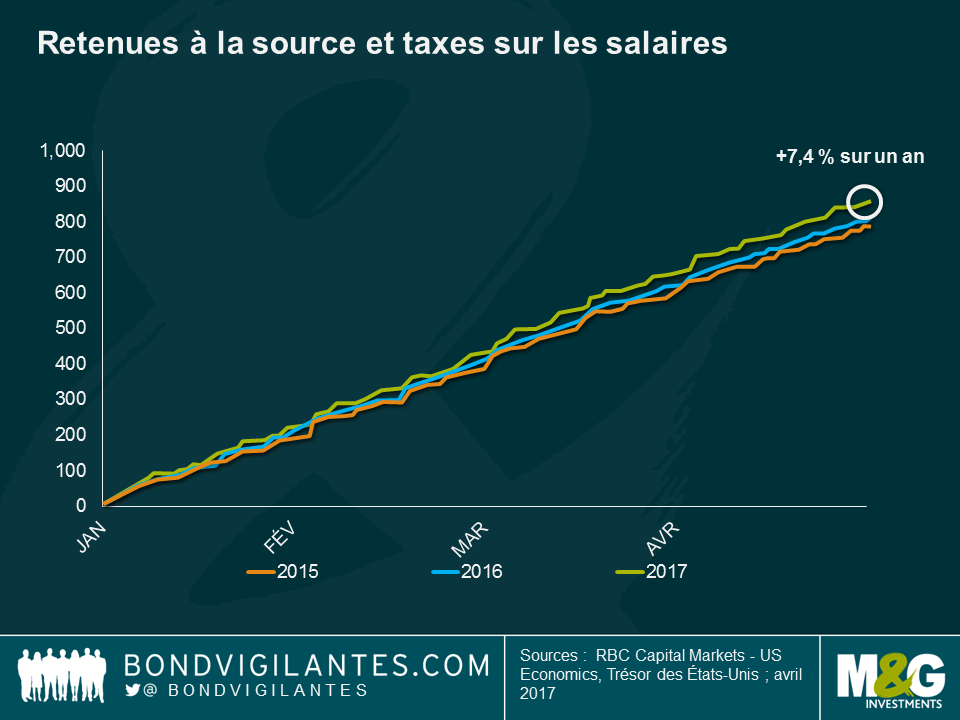

Il faut bien admettre que ces deux indicateurs salariaux comportent des défauts et des biais. Les économistes de la Deutsche Bank et de la Banque royale du Canada (RBC) suivent de près l’évolution du montant des retenues à la source et des taxes sur les salaires. Il s’agit des sommes prélevées à la source lorsque les employeurs versent des salaires en numéraire net d’impôts à leur personnel et versent ces prélèvements à l’administration fiscale. Ces opérations interviennent tous les jours de l’année. Par conséquent il n’est pas nécessaire d’effectuer un lissage. Néanmoins, chez Deutsche Bank, Joe La Vorgna suit depuis longtemps cette série statistique car elle ne fait pas l’objet de révisions et, évidemment, les données sont disponibles très rapidement. Nous publions ce dernier graphique avec l’autorisation de Tom Porcelli, de RBC, que nous avons reçu la semaine dernière dans nos locaux pour connaître son avis. À l’heure actuelle, le montant des retenues à la source est en hausse de 7,4 % en glissement annuel. Manifestement, soit les gens trouvent du travail, soit ils sont payés plus. Ou bien les deux.

La valeur des investissements peut fluctuer et ainsi faire baisser ou augmenter la valeur liquidative des fonds. Vous pouvez donc ne pas récupérer votre placement d'origine. Les performances passées ne préjugent pas des performances futures.

17 ans de commentaires sur notre blog

Découvrez les blogs passés de nos vastes archives grâce à notre fonction "Blast from the past". Consultez les blogs les plus populaires publiés ce mois-ci - il y a 5, 10 ou 15 ans !

Bond Vigilantes

Soyez informés des dernières actualités du blog Bond Vigilantes