Obligations émises par des entreprises contrôlées par l’État : le concept de garantie implicite n’existe pas.

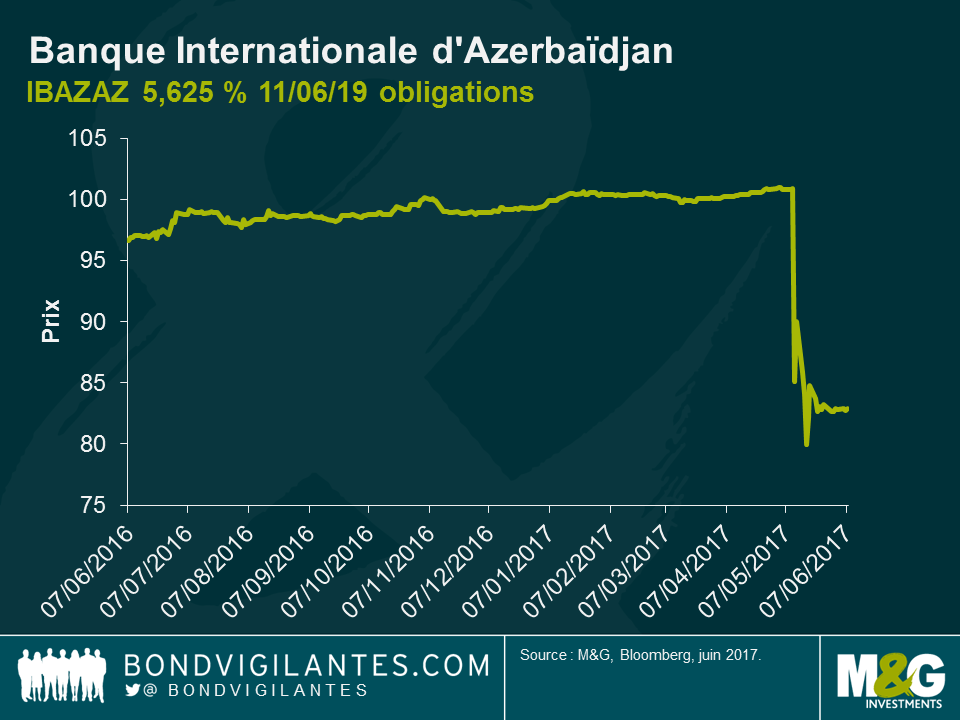

Il y a deux semaines, la Banque Internationale d’Azerbaïdjan (IBA) contrôlée par l’État a surpris les porteurs d’obligations en annonçant une réorganisation surprise. Fin 2016, d’importantes pertes de change engendrées par la dépréciation du manat (AZN), la devise locale, avaient tiré les capitaux propres de la banque en territoire négatif. Les obligations de la Banque Internationale d’Azerbaïdjan (IBAZAZ) 5,625 %, échéance 2019, s’échangeaient au-dessus du pair et ont plongé de 15 à 20 points à l’annonce de la nouvelle.

J’ai assisté à la séance de questions-réponses réservée aux investisseurs, organisée par la société, l’avocat conseil en restructuration et le ministre des finances d’Azerbaïdjan. Certains investisseurs obligataires ont paru surpris que le gouvernement azerbaïdjanais puisse appuyer le projet de restructuration d’une entité contrôlée par l’État sans proposer de mesures de soutien supplémentaires. Pour remettre l’événement dans son contexte, précisons que, ces deux dernières années, le gouvernement a accordé un large soutien à la société, aussi bien en injectant d’importants volumes de fonds propres dans son capital qu’en mettant en place un système de « bad bank » qui l’a soulagée d’une grande partie de ses créances problématiques. Cela n’a apparemment pas suffit pour résoudre les difficultés affectant le bilan de la plus grande banque du pays et celle-ci propose désormais d’échanger les obligations en circulation contre de nouveaux titres de créance souverains ou de nouvelles émissions obligataires d’IBA assortis d’une décote estimée à 20 % environ.

Ce n’est hélas pas la première fois que les investisseurs s’intéressent à un titre dont l’émetteur est entièrement contrôlé par l’État (obligation dite quasi-souveraine), persuadés que celui-ci apportera sa protection inconditionnelle (qualifiée de manière trompeuse de « garantie implicite ») à l’entreprise nationale, quels que soient ses fondamentaux intrinsèques et malgré l’absence de toute forme de garantie publique officielle. En 2009, le conglomérat public de l’Émirat de Dubaï (Dubaï World) a dû faire face à des difficultés financières et le gouvernement de Dubaï avait alors explicitement déclaré qu’aucune obligation légale ne lui imposait de soutenir financièrement la société, ajoutant que : « les créanciers devaient assumer leur part de responsabilité. » Une opération initialement perçue par les porteurs comme un placement sûr quasi-souverain s’est transformée en processus long et pénible de restructuration de la dette.

En tant qu’investisseurs sur le marché obligataire, nous devons examiner soigneusement la documentation légale afin de comprendre si le titre que nous détenons est (« explicitement ») garanti au niveau souverain et donc assorti d’une garantie « inconditionnelle et irrévocable » en cas de défaillance. Malheureusement, la communauté des investisseurs confond souvent le concept de garantie avec la probabilité de bénéficier du soutien de l’État. Le premier dispositif est contraignant juridiquement. Le second n’a rien à voir avec une garantie ; il repose sur la simple appréciation de la capacité et de la volonté du gouvernement d’apporter son soutien et de la hauteur du spread que les investisseurs sont prêts à abandonner pour acquérir le titre. L’obligation est garantie par l’État ou n’est pas garantie du tout. La notion de garantie implicite n’existe pas, elle n’exprime que la probabilité de bénéficier du soutien public.

La valeur des investissements peut fluctuer et ainsi faire baisser ou augmenter la valeur liquidative des fonds. Vous pouvez donc ne pas récupérer votre placement d'origine. Les performances passées ne préjugent pas des performances futures.

17 ans de commentaires sur notre blog

Découvrez les blogs passés de nos vastes archives grâce à notre fonction "Blast from the past". Consultez les blogs les plus populaires publiés ce mois-ci - il y a 5, 10 ou 15 ans !

Bond Vigilantes

Soyez informés des dernières actualités du blog Bond Vigilantes