L’euro et le dollar : leurs évolutions ne dépendent pas des taux d’intérêt. Alors comment les expliquer ?

Malgré les relèvements de taux directeurs américains intervenus en décembre, mars et la semaine dernière, le dollar s’est déprécié pour retourner à ses niveaux de pré-élections. Toute la prime du dollar liée à la « Trumpflation » a ainsi disparu. Alors que jouer l’effet Trump via le dollar semble désormais une stratégie en bout de course, l’euro s’est de son côté apprécié. L’optimisme entourant le retour de la croissance en zone euro a progressé, atteignant son sommet à l’occasion de la réunion de la BCE en début de ce mois : la parité EUR/USD a alors touché un plus haut en 8 mois à 1,13, et ce malgré les déclarations résolument accommodantes de Mario Draghi (de nombreux observateurs s’interrogeant désormais sur le calendrier supposé de la BCE pour une normalisation monétaire, via une réduction des achats d’actifs et d’éventuelles hausses de taux).

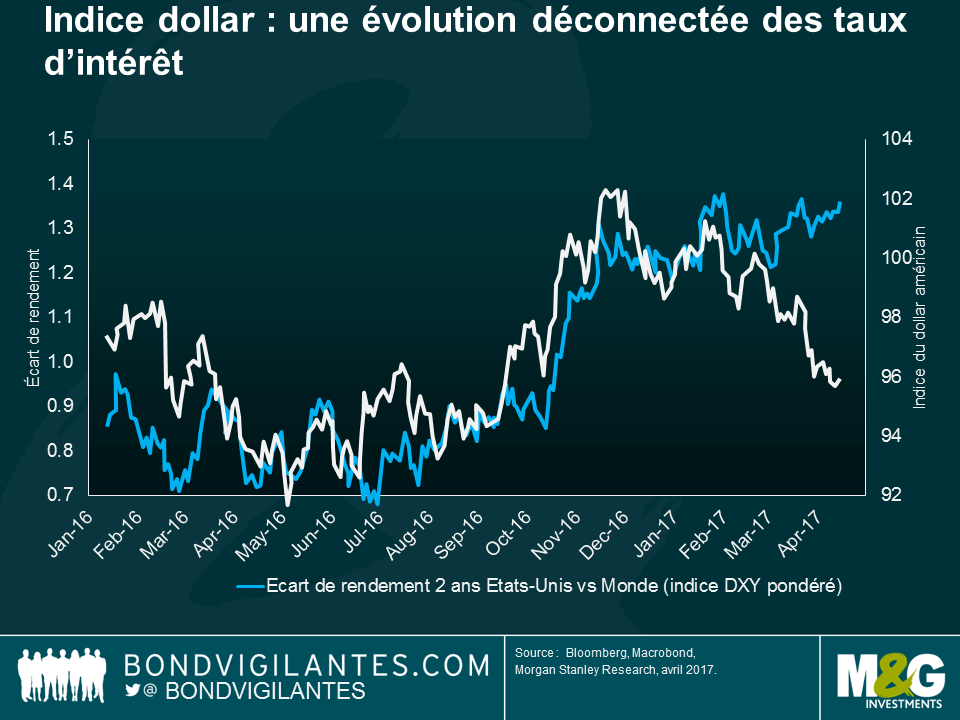

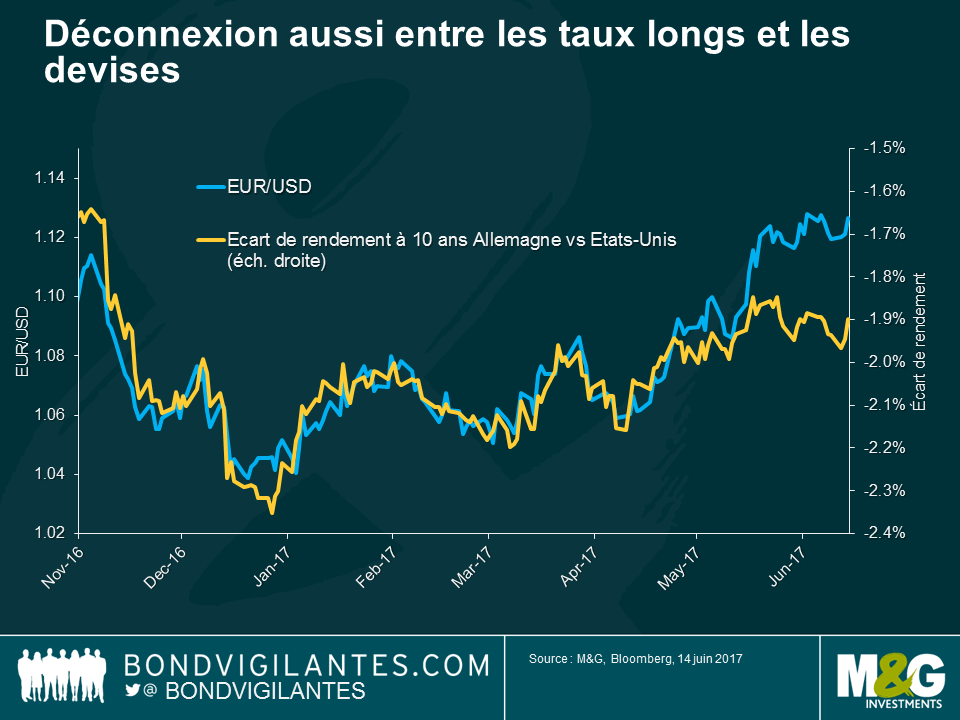

Les récents mouvements de devises sont intéressants dans la mesure où la surperformance relative de l’euro n’a pas été tirée par des anticipations de hausse des taux d’intérêt de la zone euro par rapport aux Etats-Unis. En fait, c’est le contraire qui s’est produit. Les deux graphiques ci-dessous montrent que les anticipations en matière de taux américains ont suivi une tendance plutôt stable, voire légèrement haussière par rapport aux principaux partenaires économiques des Etats-Unis. Et malgré cette divergence de taux, le dollar a fortement sous-performé.

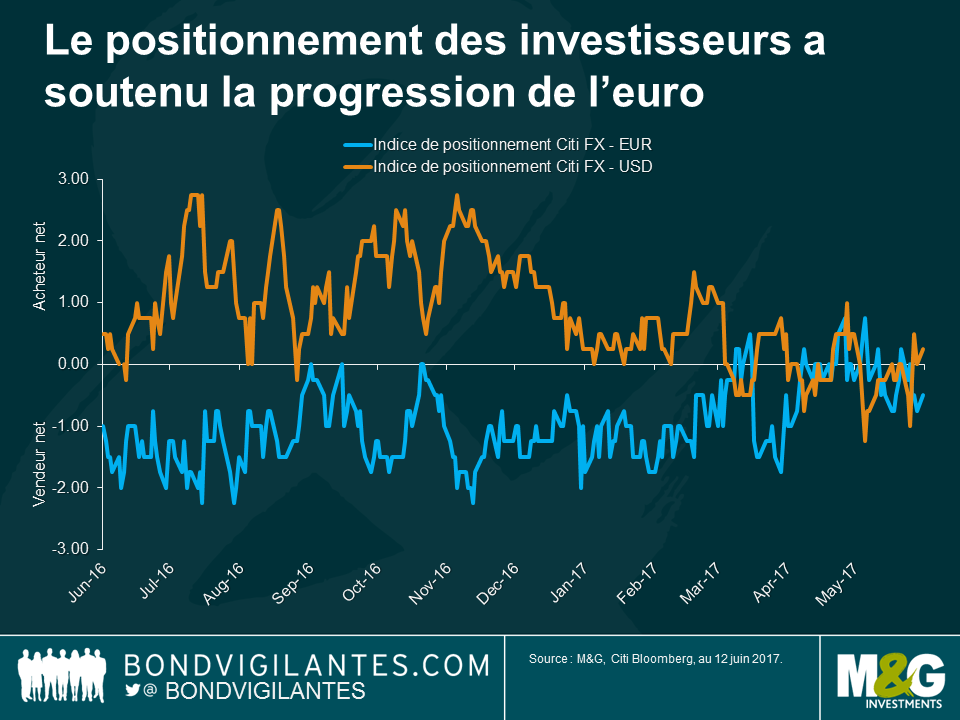

Alors si les différentiels de taux ne jouent ni sur le dollar ni sur l’euro en ce moment, quels facteurs contribuent à ces mouvements ? Tout d’abord, l’enquête de positionnement menée par Citi FX indique que si les investisseurs avaient fortement surpondéré le dollar et sous-pondéré l’euro en 2016, il y a eu ensuite un renversement dans les positions. Compte tenu de la mise en place de couvertures simultanées, une position vendeuse consolidée de grande ampleur prise par les investisseurs et les spéculateurs peut conduire à d’importantes réévaluation de prix en réponse à des changements modestes de perspectives fondamentales.

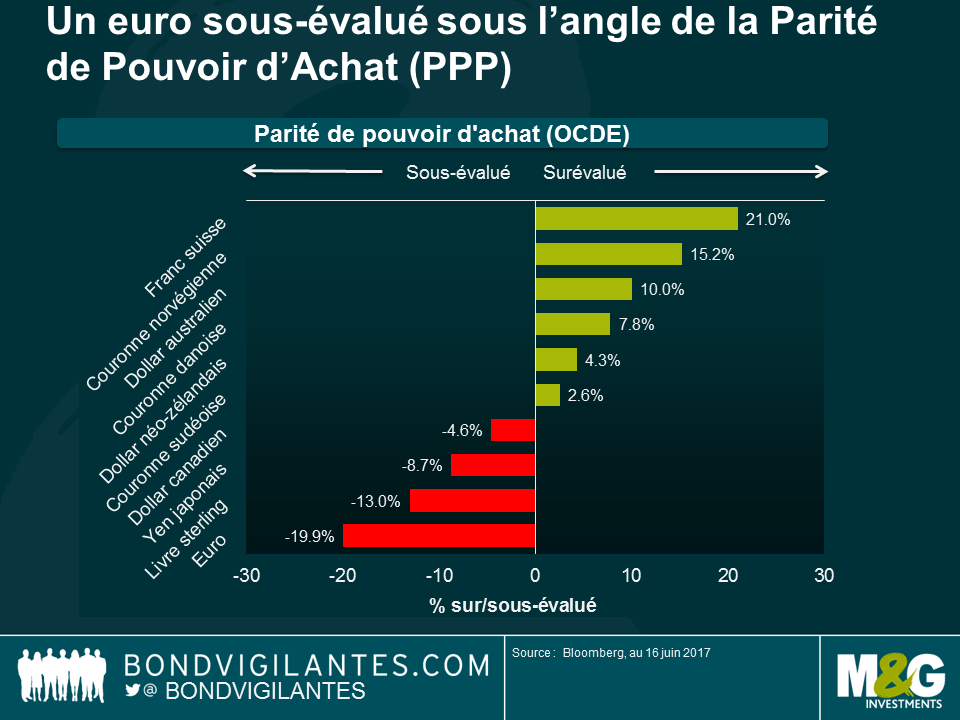

Peut-être plus important encore, la valorisation fondamentale de l’euro a également soutenu son propre rallye. Si l’on regarde la Parité de Pouvoir d’Achat (PPA), l’euro semble sous-valorisé de presque 20 % par rapport à sa valeur fondamentale contre dollar. Les chiffres économiques en zone euro ont commencé à s’améliorer, et s’avèrent même supérieurs aux prévisions. En outre, l’incertitude politique entourant les élections en France, aux Pays-Bas et ailleurs en Europe s’est considérablement réduite. Dans ce contexte, la sous-valorisation massive de l’euro est soudainement apparue évidente.

La valeur des investissements peut fluctuer et ainsi faire baisser ou augmenter la valeur liquidative des fonds. Vous pouvez donc ne pas récupérer votre placement d'origine. Les performances passées ne préjugent pas des performances futures.

17 ans de commentaires sur notre blog

Découvrez les blogs passés de nos vastes archives grâce à notre fonction "Blast from the past". Consultez les blogs les plus populaires publiés ce mois-ci - il y a 5, 10 ou 15 ans !

Bond Vigilantes

Soyez informés des dernières actualités du blog Bond Vigilantes