Obligation argentine à 100 ans : beaucoup de bruit pour rien

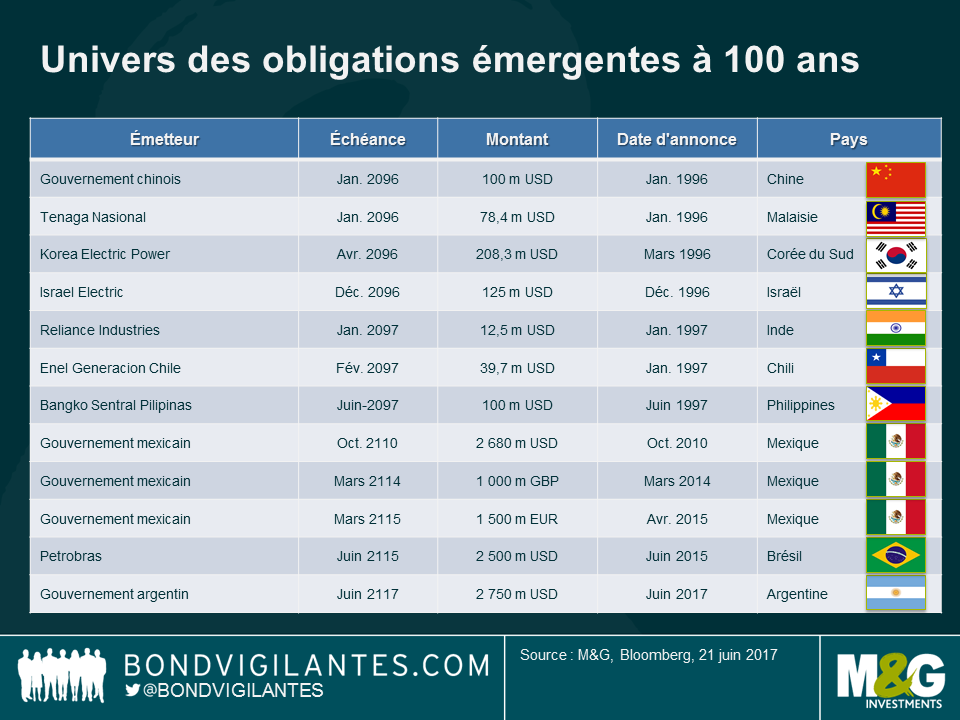

L’émission récente d’une obligation à 100 ans en Argentine a surpris en termes de timing et de maturité. Les obligations à 100 ans étant rares sur les marchés émergents (voir le tableau relativement exhaustif ci-dessous), toute nouvelle émission fait la une, en particulier lorsque l’émetteur a fait défaut de (très) nombreuses fois, comme c’est le cas de l’Argentine.

Les obligations à 100 ans sont-elles vraiment plus risquées ?

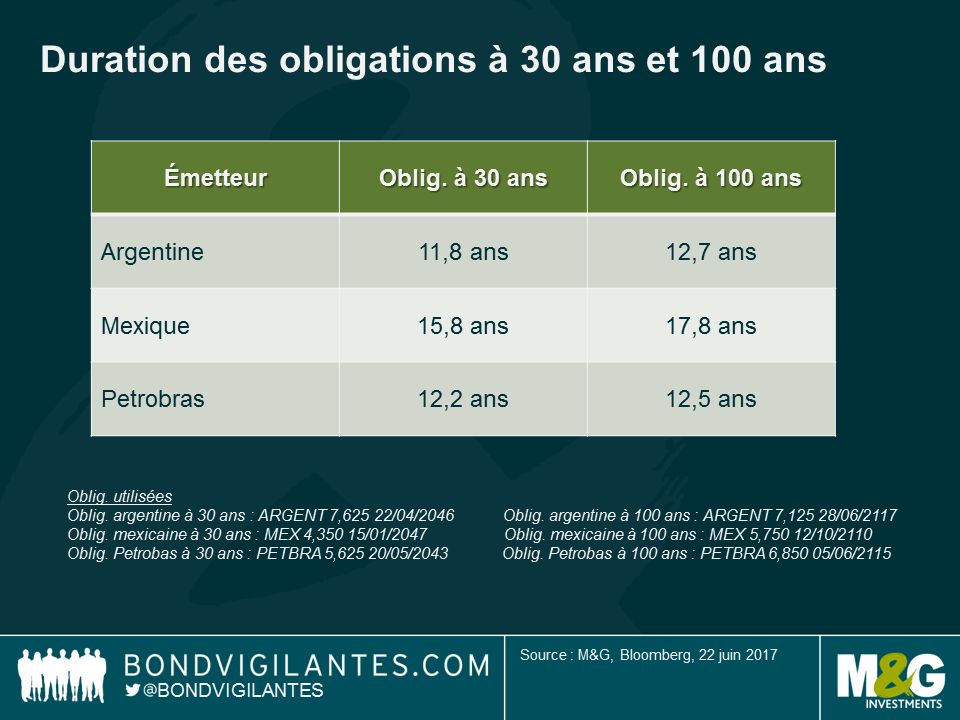

- Duration : Nous l’avons dit, la duration des obligations à 100 ans n’est pas beaucoup plus élevée que celle des obligations à 30 ans qui, elles, sont relativement fréquentes sur les marchés émergents, y compris en Argentine.

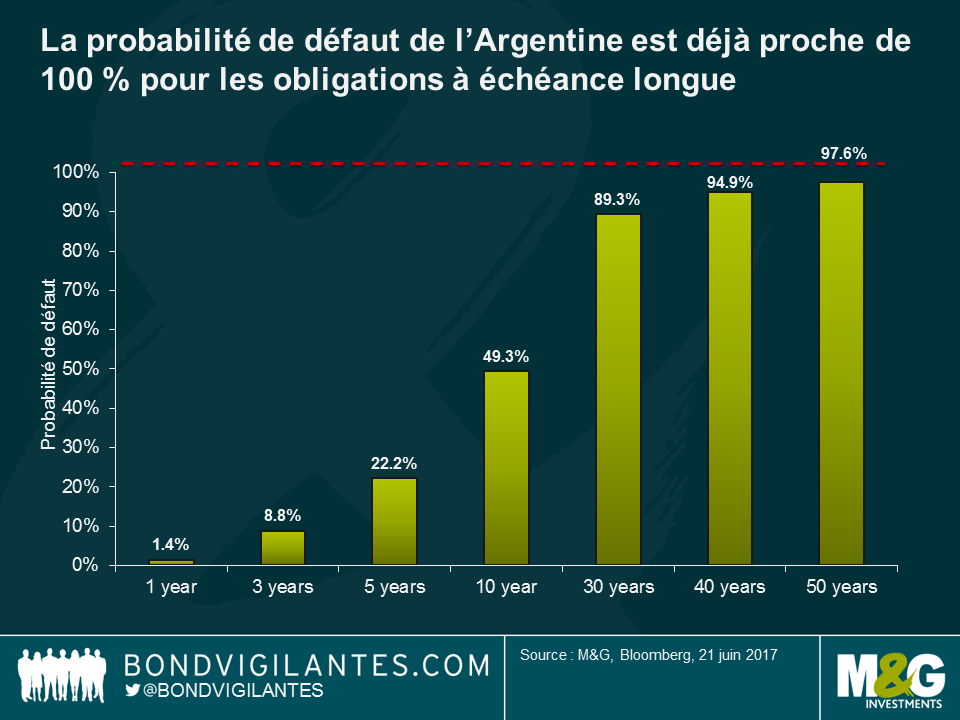

- Probabilité de défaut implicite : Une autre façon de mesurer le risque de cette obligation consiste à calculer sa probabilité de défaut implicite. À l’aide d’un modèle standard de l’ISDA, nous avons attribué une valeur de recouvrement de 30 % (similaire au dernier défaut argentin, en 2001) et les primes à terme des obligations centenaires récemment émises (T+515 pb) pour extrapoler la courbe des taux. Sur la base de ces hypothèses (en excluant tout écart entre spread CDS-spread obligataire), la probabilité de défaut est la suivante :

Compte tenu de la maturité inhabituelle de l’obligation, le modèle n’est plus valable après 50 ans. Toutefois, on observe que sur la base de ces hypothèses, la probabilité de défaut implicite est déjà de 97 % pour une obligation arrivant à maturité en 50 ans. De fait, une obligation à 100 ans ne devrait pas être considérée comme plus risquée. Autrement dit, le niveau actuel des spreads argentins est en équilibre précaire : soit les fondamentaux continueront à se détériorer dans les prochaines décennies, soit l’histoire se répétera, c’est-à-dire que les fondamentaux ne s’amélioreront pas et l’Argentine fera encore défaut. Dans ce dernier scénario, le fait de détenir une obligation à 50 ans ou une obligation à 100 ans ne change quasiment rien.

« À long terme, nous sommes tous morts » John Maynard Keynes

Pour conclure, la duration d’une obligation argentine à 30 ans (11,8 ans) diffère peu de celle d’une obligation à 100 ans (12,7 ans), si bien que le risque de spread n’est pas beaucoup plus élevé. Le risque de défaut d’une obligation à 30 ans est néanmoins proche de 100 % compte tenu de la valorisation actuelle du risque argentin à long terme : peut-il être encore plus élevé pour une obligation à 100 ans ?

| Quelles sont les perspectives économiques de l’Argentine ? Concernant les fondamentaux, le nouveau gouvernement argentin tente de régler des problèmes majeurs hérités de l’exécutif précédent. Des progrès rapides ont été réalisés en matière de levée des contrôles des capitaux et le marché des devises a été harmonisé via l’instauration d’un nouveau régime de change libre. Les relations avec les investisseurs se sont nettement améliorées, comme l’atteste et cette émission obligataire. Au niveau domestique, toutefois, les améliorations sont plus progressives. L’inflation (mesurée par l’IPC de la ville de Buenos Aires) baisse à mesure que la répercussion de la dépréciation du peso s’estompe, mais elle reste supérieure à 20 %. La croissance reprend grâce aux investissements et elle sera essentielle pour contrer deux des risques à moyen terme pour le pays :

|

La valeur des investissements peut fluctuer et ainsi faire baisser ou augmenter la valeur liquidative des fonds. Vous pouvez donc ne pas récupérer votre placement d'origine. Les performances passées ne préjugent pas des performances futures.

17 ans de commentaires sur notre blog

Découvrez les blogs passés de nos vastes archives grâce à notre fonction "Blast from the past". Consultez les blogs les plus populaires publiés ce mois-ci - il y a 5, 10 ou 15 ans !

Bond Vigilantes

Soyez informés des dernières actualités du blog Bond Vigilantes