« whatever it takes » : cinq ans après

Voici cinq ans que Mario Draghi délivrait ce commentaire désormais célèbre « whatever it takes » (« quoi qu’il en coûte »), généralement considéré comme le point d’inflexion de la situation au sein de la zone euro.

Les cinq graphiques présentés ci-après donnent un aperçu des succès et des échecs enregistrés par la Banque centrale européenne depuis lors, ainsi que des défis à relever.

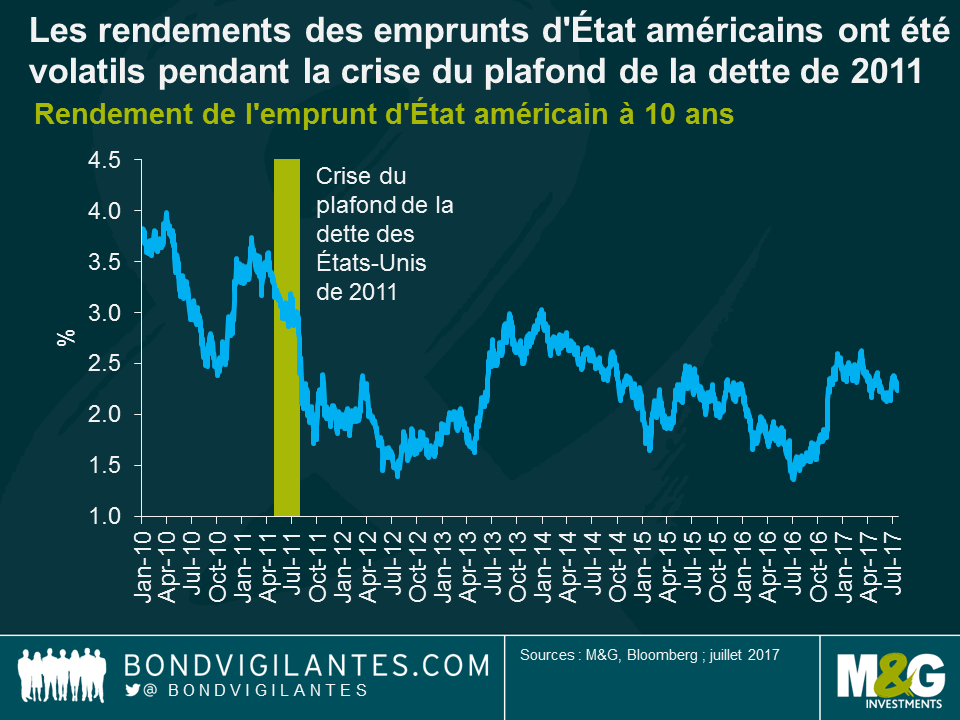

- Coûts de financement au sein de l’Europe périphérique

Il y a cinq ans, les coûts de financement des pays périphériques européens avaient atteint des niveaux non viables, comme en témoigne les rendements de la dette à 10 ans espagnole (7,5 %), italienne (7 %), portugaise (11 %) et celui hors-norme de la dette grecque (27 %). Cette situation était en partie le reflet du risque de redénomination en monnaie locale. En intervenant enfin en tant que prêteur en dernier ressort, la BCE a considérablement atténué ce risque et permis à des pays tels que l’Espagne et l’Italie d’avoir à nouveau accès au marché, abaissant ainsi leur coût de financement implicite. Au fil du temps, les (ou certaines) réformes structurelles, de nouvelles mesures d’assouplissement quantitatif et l’accélération de la croissance se sont traduites par une diminution des coûts de financement qui ont chuté au niveau, et par fois en-dessous, des taux de croissance actuels, offrant dès lors une véritable perspective de viabilité pour la dette des économies concernées. Le retour de la Grèce sur les marchés complète cet étonnant rétablissement.

- Croissance

La politique monétaire ultra-accommodante a pénalisé l’épargne, réduit les coûts du service de la dette et encouragé les investisseurs à prendre des risques. Dans ce contexte, le moral des ménages s’est amélioré, les prix des actifs se sont inscrits en hausse et la consommation s’est redressée. La zone euro a récemment créé la surprise en enregistrant un taux d’expansion supérieur à son potentiel qui la place comme chef de file au niveau mondial. Le niveau record de l’indice IFO allemand (publié hier) suggère un taux de croissance qui pourrait s’établir aux environs de 3 % au second semestre 2017.

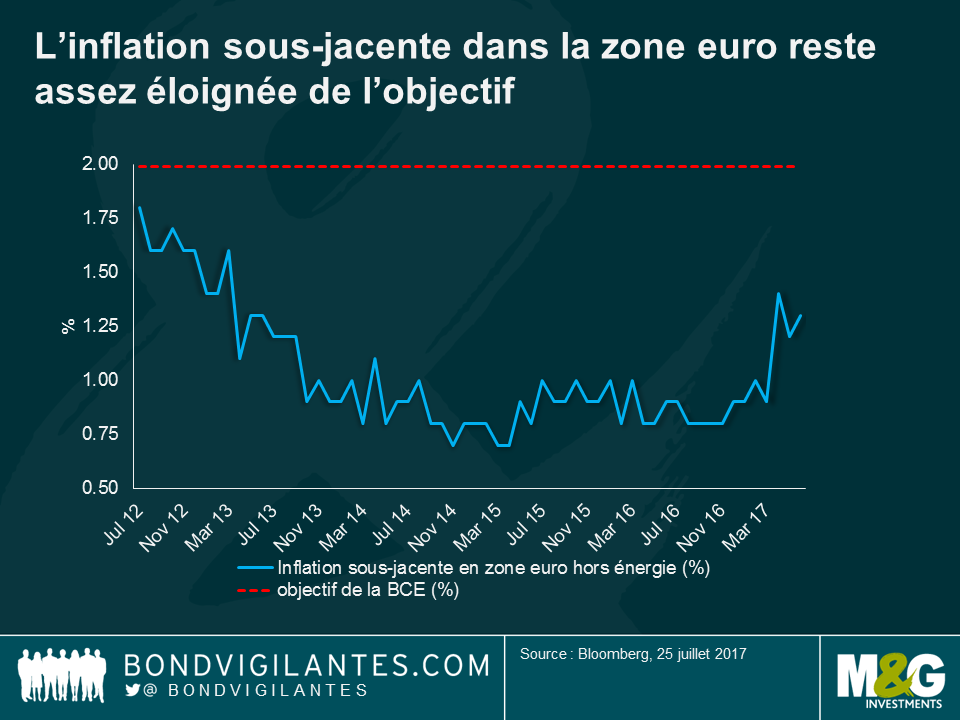

- Inflation

En dépit de la stabilisation de la zone euro, l’abaissement des coûts d’emprunt et l’amélioration générale des perspectives économiques, la BCE ne parvient toujours pas à atteindre son objectif d’inflation. Cela s’est révélé problématique car l’unique objectif de la BCE est précisément d’amener l’inflation à un niveau proche, mais inférieur, à 2 %. Quand bien même certains signes montrent que l’inflation se rapproche du niveau conforme à la définition de la stabilité des prix selon la Banque centrale, les progrès ont tardé à se manifester. Un éventuel resserrement de la politique monétaire sera certainement un processus de longue haleine.

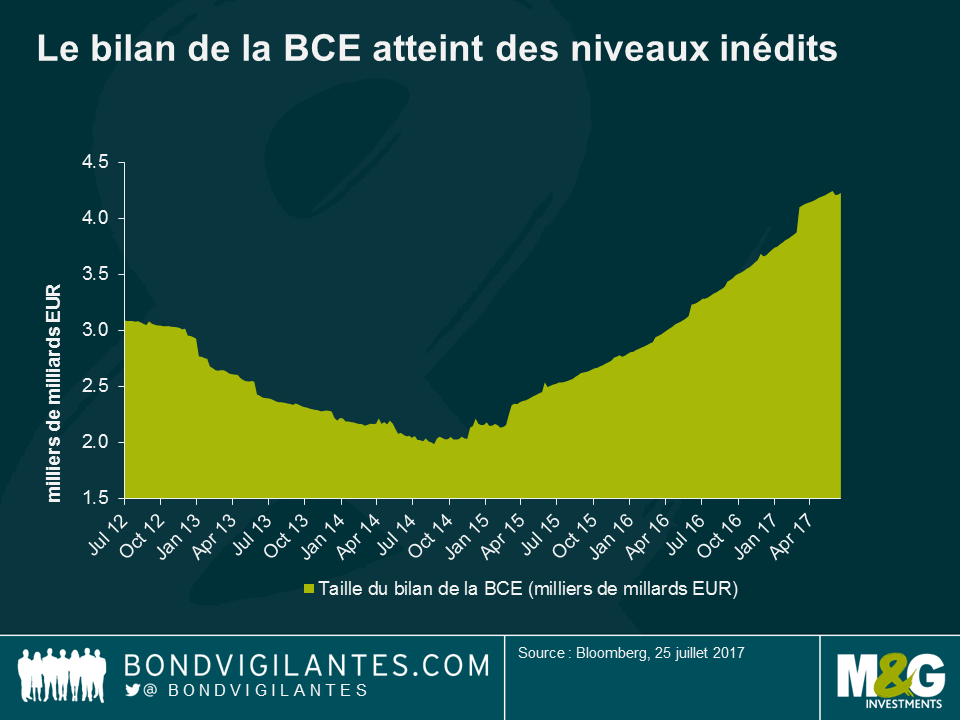

- Bilan

Après avoir amené son taux de refinancement en territoire négatif en 2014, la BCE a malgré tout dû faire face au risque d’une spirale déflationniste auto-alimentée. En fin de compte, elle a emboîté le pas d’autres banques centrales en annonçant en janvier 2015 son intention d’injecter 1 100 milliards d’euros par le biais d’achats d’obligations jusqu’en septembre 2016. Le hic ? Malgré l’expansion significative de son bilan, la BCE a été contrainte d’amplifier son programme d’assouplissement quantitatif en allongeant sa durée et en l’étendant aux obligations d’entreprises. Elle est à présent à la tête d’un montant colossal de 4 000 milliards d’euros. Depuis, Mario Draghi n’a pas ménagé ses efforts pour souligner qu’un éventuel resserrement de la politique monétaire ne se ferait que de façon progressive. Il est pourtant manifeste que certains membres du Conseil des gouverneurs s’inquiètent des conséquences négatives de l’expansion continue du bilan, de ses implications sur le système bancaire, ainsi que de la dépendance de la zone euro à la dette et, par conséquent, de la capacité de la BCE à s’extirper de sa politique ultra-accommodante.

- Politique (chômage)

Si une vague populiste a semblé déferler sur les pays développés, les résultats des élections qui ont eu lieu aux Pays-Bas et en France donnent à penser que la zone euro a peut-être adopté une approche différente. Cela étant, les performances médiocres de l’économie italienne et la tenue d’élections législatives en 2018 réunissent tous les ingrédients d’un coup de théâtre. Bien que les taux de chômage au sein de la zone euro aient quelque peu baissé, ils n’en demeurent pas moins élevés, en particulier parmi les jeunes.

Les scénarios catastrophes qui prédisaient la fin de la zone euro ne manquaient pas en 2012. Investisseurs et économistes s’alignaient les uns à la suite des autres pour expliquer que la monnaie unique ne tiendrait pas, estimant que soit les pays périphériques seraient poussés vers la porte de sortie, soit ceux du cœur de l’Europe abandonneraient le navire. En dépit de toutes les spéculations, aucun pays n’a quitté la zone euro et les marchés semblent actuellement bien moins préoccupés par cette question. Peut-être s’agit-il de l’avancée la plus importante à l’aune de laquelle on peut juger de l’efficacité de la politique menée par la BCE durant les cinq dernières années.

La valeur des investissements peut fluctuer et ainsi faire baisser ou augmenter la valeur liquidative des fonds. Vous pouvez donc ne pas récupérer votre placement d'origine. Les performances passées ne préjugent pas des performances futures.

17 ans de commentaires sur notre blog

Découvrez les blogs passés de nos vastes archives grâce à notre fonction "Blast from the past". Consultez les blogs les plus populaires publiés ce mois-ci - il y a 5, 10 ou 15 ans !

Bond Vigilantes

Soyez informés des dernières actualités du blog Bond Vigilantes