Est-ce le moment pour la Banque d’Angleterre de revendre ses obligations d’entreprises au marché ?

Le 4 août de l’année dernière, la Banque d’Angleterre a annoncé une série de mesures suite aux résultats du référendum sur le Brexit. Les membres du comité de la Banque d’Angleterre étaient très inquiets du ralentissement potentiel de l’économie et de l’effondrement de la confiance des entreprises, ils ont donc mise en œuvre différentes mesures : une réduction des taux d’intérêt, un accroissement de la liquidité bancaire et une réintroduction des programmes d’achat de Gilts et d’obligations d’entreprises. Depuis, la croissance est restée positive et le chômage est resté faible. Ces mesures semblent avoir fonctionné.

Ces mesures de réponse à une situation de crise ne sont cependant pas nouvelles. Elles ont déjà été utilisées en 2008, avec des effets similaires, en réponse à une crise financière bien plus sévère. Cette fois cependant, avec des taux d’intérêt plus proches de zéro en 2016, la Banque s’est davantage appuyée sur des mesures de politique monétaire non conventionnelles, comme le montre le tableau ci-dessous.

| Post-Lehman | Post-Brexit | |

| Réductions de taux | 4,50% | 0,25% |

| Achats de Gilts | 375 milliards £ | 60 milliards £ |

| Achats d’obligations d’entreprises | 2,3 milliards £ | 10 milliards £ |

| Prêts dans le cadre du « Term Funding Scheme » | 41 836 millions £ | 33 828 millions £ |

| Variation du chômage | + 2,17 % * | – 0,26 % ** |

| Variation de l’inflation (IPC, glissement annuel) | – 2,2 % * | + 2,1 %** |

* novembre 2008 à novembre 2009

** juin 2016 à août 2017

Les indicateurs ci-dessus illustrent les différences économiques et de réponse politique. Face à une crise moins grave, la Banque a utilisé les mêmes outils politiques avec une plus grande ampleur. La caractéristique la plus notable est l’achat disproportionné d’obligations d’entreprises cette fois-ci, par rapport aux autres mesures ; la Banque a acheté quatre fois plus d’obligations d’entreprises que lors du quantitative easing mis en œuvre lors de la grande crise financière. Elle craignait en effet que les entreprises ne soient plus en mesure de se financer, et qu’il se produise une dislocation financière. Grâce en partie aux mesures d’urgence prises par la Banque, les marchés sont heureusement restés résolument ouverts, ici et à l’étranger, pour les sociétés britanniques.

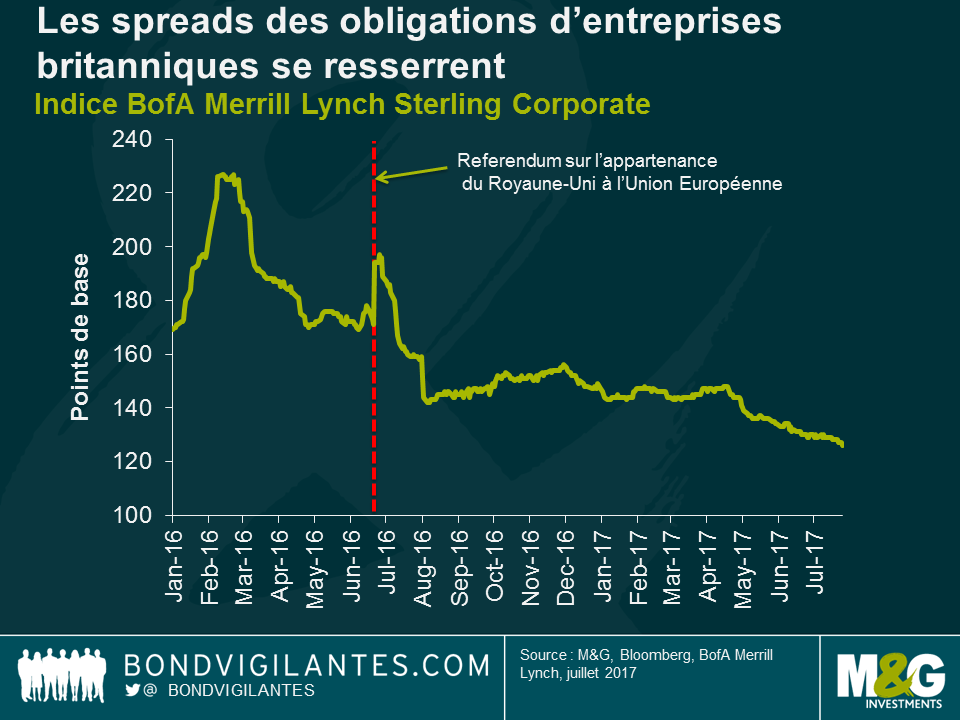

À l’examen des indicateurs témoignant de la stabilité des marchés au cours de l’année dernière (p. ex. la baisse continue du chômage), il est clair que la politique monétaire très expansionniste et les mesures d’urgence sont devenues moins nécessaires. Le graphique ci-dessus représente les spreads des obligations d’entreprises au Royaume-Uni. Bien qu’ils se soient élargis au moment du vote en faveur du Brexit, ils sont revenus depuis à leurs niveaux d’après la crise financière. Les membres du comité de la Banque estiment également que les mesures d’urgence très agressives ne sont plus nécessaires. Le programme d’achat d’obligations d’entreprises a été terminé et arrêté, et récemment ils ont présenté des arguments en faveur d’une inversion des réductions de taux réalisées en urgence en 2016. La situation est profondément différente de celle qui prévalait l’année dernière, quand la politique monétaire de la Banque était orientée vers l’assouplissement. Une inversion de cette politique devrait avoir lieu dans un avenir proche.

Du point de vue des taux d’intérêt, la suppression de la réduction d’un quart de point n’est pas vraiment dramatique, puisque la réponse politique conventionnelle a été limitée l’année dernière. Du point de vue des obligations d’entreprise par contre, les revendre au marché pourrait affecter la performance des obligations d’entreprises libellées en livres sterling détenues par la Banque.

Lors de la grande crise financière, la Banque avait acheté des obligations à partir du mois de mars 2009, et avait terminé de les revendre au marché en avril 2013. Cette fois-ci, les achats ont eu lieu pendant sept mois, de mars 2016 à avril 2017. La Banque va-t-elle maintenant céder ces avoirs, et si oui quand ?

Pour répondre à la première question, je pense qu’elle va le faire. La principale inversion de la politique d’urgence de la grande crise financière a été la revente au marché des obligations hors Gilts achetées. Je ne vois pas pourquoi les choses devraient être différentes cette fois-ci. Nous sommes en effet dans une situation dans laquelle la Banque veut potentiellement resserrer sa politique, les besoins de financement d’urgence sont moindres, et en fait, la Banque a déclaré récemment que les conditions de prêt sont trop laxistes d’un point de vue prudentiel. L’une des façons de résoudre ce problème est de laisser le secteur privé financer la dette des entreprises, qui avaient écarté cette option du fait de l’important programme d’achat d’obligations d’entreprises de la Banque d’Angleterre.

À l’avenir, les incertitudes relatives au Brexit demeurent, mais l’une d’elles a peut-être diminué : les réunions de la Banque d’Angleterre devront décider non seulement de la direction des taux d’intérêt, mais aussi du calendrier de vente de ses positions en obligations d’entreprises.

La valeur des investissements peut fluctuer et ainsi faire baisser ou augmenter la valeur liquidative des fonds. Vous pouvez donc ne pas récupérer votre placement d'origine. Les performances passées ne préjugent pas des performances futures.

17 ans de commentaires sur notre blog

Découvrez les blogs passés de nos vastes archives grâce à notre fonction "Blast from the past". Consultez les blogs les plus populaires publiés ce mois-ci - il y a 5, 10 ou 15 ans !

Bond Vigilantes

Soyez informés des dernières actualités du blog Bond Vigilantes