Obligations de la zone Caraïbes : prévoir la météo, les risques extrêmes et les niveaux des spreads

Avant tout, nous avons une pensée particulière pour toutes les victimes de l’ouragan Irma et des récentes catastrophes liées aux conditions climatiques.

Au-delà de la tragédie humanitaire et de son coût au plan économique, il s’agit d’événements dont la probabilité reste faible mais dont l’impact est potentiellement désastreux, et qui peuvent, au bout du compte, avoir des répercussions sur la capacité des émetteurs à honorer le service de leur dette. En tant qu’investisseurs obligataires, notre rôle consiste à évaluer les différents facteurs de risque liés aux entreprises dans lesquelles nous investissons, puis à déterminer si nous sommes suffisamment rémunérés pour les risques encourus.

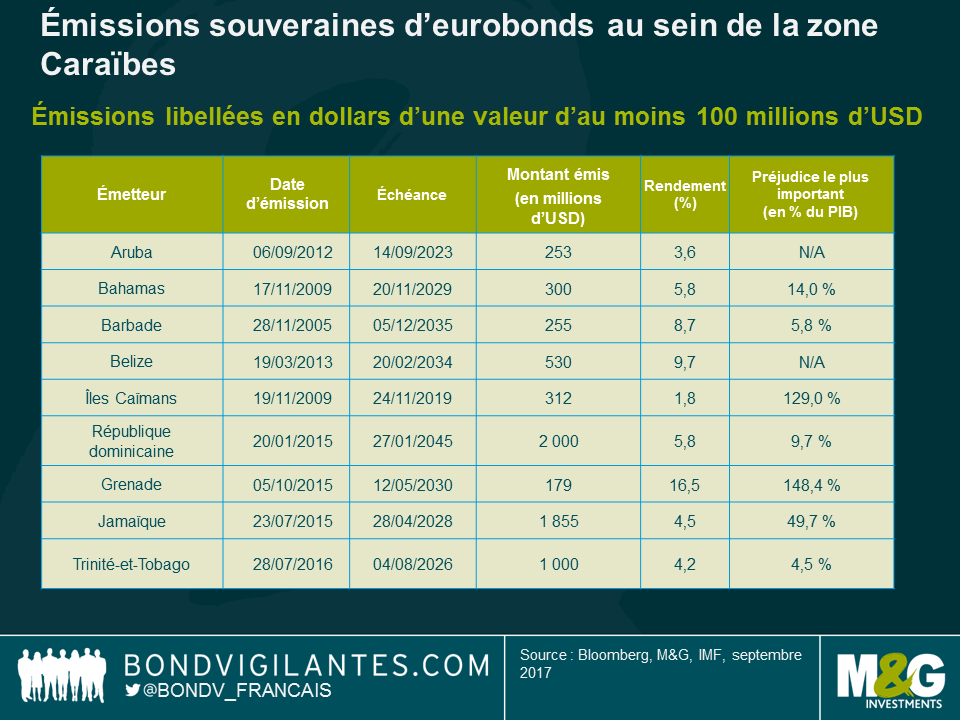

Le graphique ci-dessus énumère un échantillon d’obligations libellées en dollar, d’une valeur d’au moins 100 millions de dollars, et émises par différents pays de la zone Caraïbes. Grenade constitue une étude de cas intéressante. Cet État insulaire, dont la modeste économie est largement basée sur le tourisme, a été frappé par l’ouragan Ivan en 2004, deux ans seulement après avoir procédé à sa première émission d’obligations souveraines sur le marché mondial, arrivant à échéance en 2012. Les dégâts ont été considérables, estimés à près de 150 % du PIB, et ont eu des répercussions sur les infrastructures physiques, les logements (dont très peu étaient assurés), l’agriculture et le tourisme. Le pays a finalement fait défaut sur sa dette, puis restructuré son émission en appliquant une décote d’environ 40 %.

En nous penchant sur le prospectus diffusé par Grenade pour cette émission particulière, nous constatons qu’il stipule que « Grenade est situé au sud de la trajectoire habituelle des ouragans, mais lorsque des tempêtes interviennent, comme ce fut le cas en 1955, 1979 et 1980, elles provoquent souvent des dégâts importants. Un ouragan violent ou toute autre catastrophe climatique ou géologique pourrait avoir des effets préjudiciables significatifs sur Grenade et, par conséquent, sur la situation financière du gouvernement et sa capacité à honorer le service de sa dette et ses autres obligations, y compris l’émission en question ». Il est surprenant que le terme « ouragan » n’apparaisse que deux fois et le terme plus général « désastre » seulement quinze fois dans un prospectus long de 94 pages, qui propose une évaluation complète de la situation économique, géographique et environnementale de Grenade.

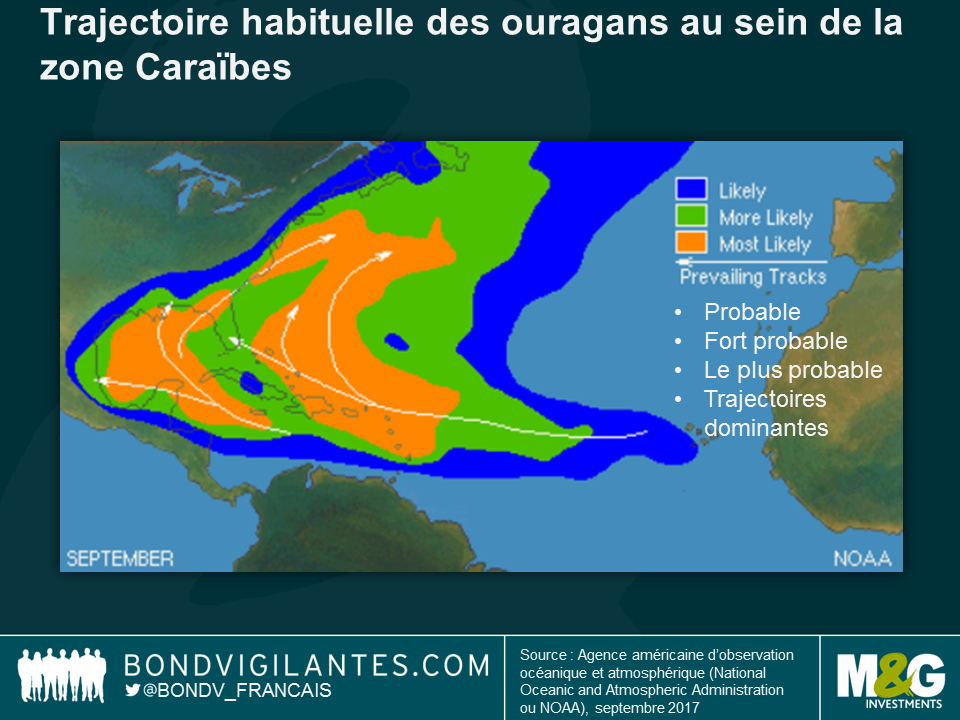

Le FMI a récemment publié une étude particulièrement exhaustive sur les coûts liés aux conséquences des ouragans dans la zone Caraïbes. Étonnamment, celle-ci affirme que les préjudices économiques pourraient être largement sous-estimés, les dégâts moyens par île s’élevant potentiellement à 82 % du PIB.

De plus, cette carte montre à quel point les ouragans peuvent effectivement affecter la plupart des États de l’espace Caraïbes, puisque très peu d’entre eux (comme Aruba ou le Belize) sont situés en dehors de la trajectoire principale des ouragans ». En tenant compte de cette réalité, je suis d’avis que les rendements des principales émissions souveraines au sein de la région n’intègrent pas actuellement le scénario le plus pessimiste, à savoir être frappé par une catastrophe météorologique. Comme pour chaque événement de grande ampleur mais de faible probabilité, la recommandation « caveat emptor » (à l’acheteur d’être vigilant) est de rigueur.

La valeur des investissements peut fluctuer et ainsi faire baisser ou augmenter la valeur liquidative des fonds. Vous pouvez donc ne pas récupérer votre placement d'origine. Les performances passées ne préjugent pas des performances futures.

17 ans de commentaires sur notre blog

Découvrez les blogs passés de nos vastes archives grâce à notre fonction "Blast from the past". Consultez les blogs les plus populaires publiés ce mois-ci - il y a 5, 10 ou 15 ans !

Bond Vigilantes

Soyez informés des dernières actualités du blog Bond Vigilantes