Donald Trump devrait reconduire Janet Yellen dans ses fonctions. Mais aussi : les spreads de crédit sont faibles, Tesla, la courbe de Laffer et d’autres thèmes encore.

- La présidence de la Fed devrait être un choix évident pour Donald Trump. Janet Yellen sans hésiter. Je ne comprends pas ce qui pourrait le pousser à choisir John Taylor.

Donald Trump devrait officialiser son choix pour le prochain mandat à la tête de la Fed d’ici la fin du mois. La Présidente actuellement en poste, Janet Yellen, est toujours en course, mais sa cote a baissé ces dernières semaines. Du point de vue de Donald Trump, il existe trois raisons valables de confier un nouveau mandat à Janet Yellen.

- Il est inutile de réparer ce qui fonctionne correctement (le taux de chômage et la volatilité sont faibles, la bourse est au plus haut).

- Janet Yellen est de loin la candidate la plus accommodante. Donald Trump souhaite voir l’économie fonctionner à plein régime.

- Janet Yellen est remplaçable. Elle n’est pas une amie de la famille (comme c’est le cas pour Kevin Warsh), et elle appartient au camp démocrate et à l’establishment de Washington (« Washington swamp ») contre lequel Donald Trump a fait campagne. Elle est donc la candidate idéale pour endosser la responsabilité d’une potentielle chute des marchés boursiers.

Le week-end dernier, des « sources proches du dossier » ont indiqué à Bloomberg que Donald Trump favorisait la candidature de l’économiste John Taylor, de Stanford University, après l’avoir reçu en entretien la semaine précédente. Trump est sans doute conscient que la fameuse règle de Taylor se traduirait probablement par un relèvement des taux beaucoup plus agressif de la part de la Fed que les attentes actuelles du marché (en prenant l’hypothèse d’un niveau neutre des taux d’intérêt de 2 %, les fonds fédéraux pourraient se hisser à plus de 3,5 %. Beaucoup considèrent que le niveau neutre des taux est actuellement bien inférieur, mais même dans ce cas, une Fed très pointilleuse par rapport aux règles semble plus inflexible que ne le souhaiterait un homme d’affaires comme Donald Trump.

Malgré sa belle remontée, John Taylor ne devance pas encore Jerome Powell auprès des bookmakers. Mais avec une cote de 10 contre 1, Janet Yellen est désormais un outsider sérieux. Si j’étais Trump, mon choix se porterait sur elle.

- Les spreads de crédit sont proches de leurs plus bas d’avant la crise financière, malgré le niveau global des spreads.

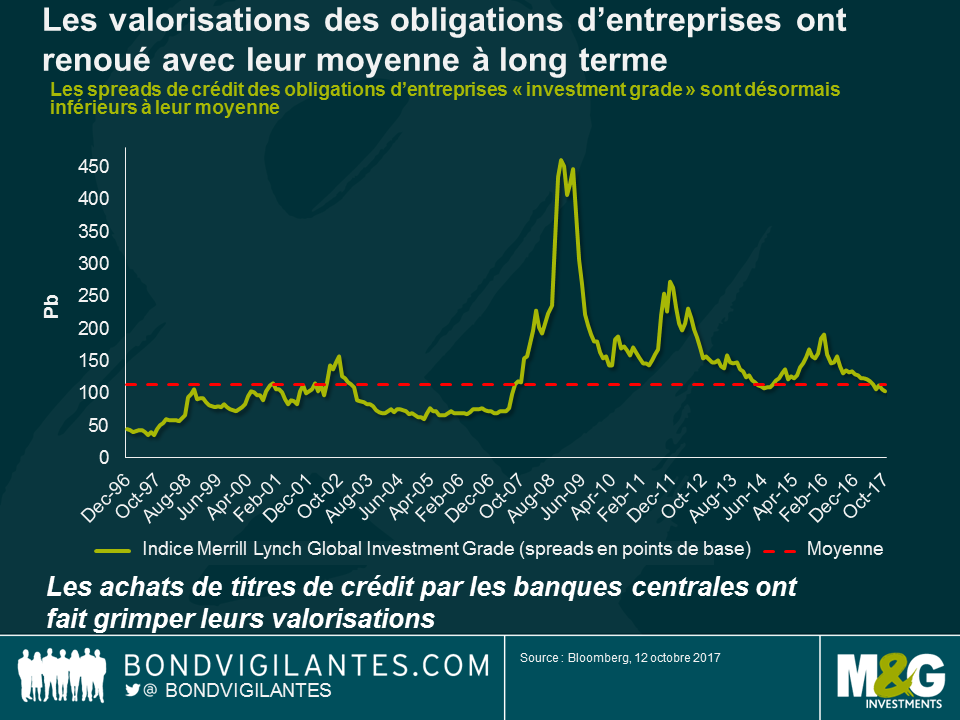

En observant le niveau global des spreads de l’univers obligataire investment grade, on est rassuré de constater qu’en dépit du rebond des cours des obligations d’entreprises ces deux dernières années (en particulier depuis la décision de la BCE de les rendre éligibles à son programme d’assouplissement quantitatif), les valorisations sont à nouveau conformes à leur moyenne à long terme.

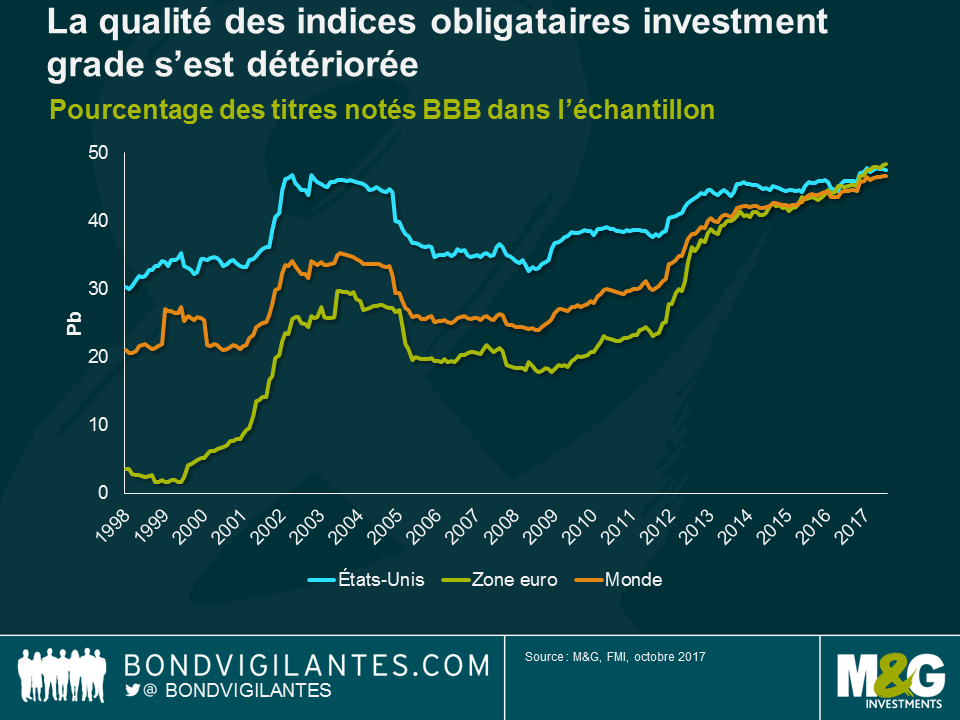

Malheureusement, l’univers des obligations « investment grade » mondiales a tellement évolué depuis la crise financière que cette moyenne à long terme est presque dénuée de sens. La qualité de cette classe d’actifs s’est fortement détériorée ces dernières années. Cette détérioration est en partie délibérée, les entreprises concernées estimant qu’accroître leur niveau d’endettement pouvait améliorer la performance de leurs actions (et leur permettre de tirer parti du « bouclier fiscal » de la déductibilité des intérêts). Elle reflète aussi la dégradation à grande échelle des notes de crédit des banques et des institutions financières pendant et après la crise du crédit. À titre d’exemple, la notation de Barclays Bank auprès de Moody’s était Aa2 en 2007, contre Baa2 aujourd’hui. Si l’on observe le marché dans son ensemble, on constate qu’en 2000 le marché du crédit de la zone euro (embryonnaire à l’époque) comportait moins de 10 % de titres notés BBB contre un peu plus de 30 % sur le marché américain.

Aujourd’hui, les marchés mondiaux du crédit sont exposés aux émetteurs notés BBB à près de 45 %, et ce chiffre ne cesse d’augmenter. Il faut également garder à l’esprit que les notations de crédit ne sont pas linéaires mais exponentielles – plus on se rapproche de la limite de la catégorie du haut rendement et plus le risque de défaut augmente sensiblement. Les marchés mondiaux du crédit présentent actuellement un profil de notation beaucoup plus risqué qu’il y a dix ans.

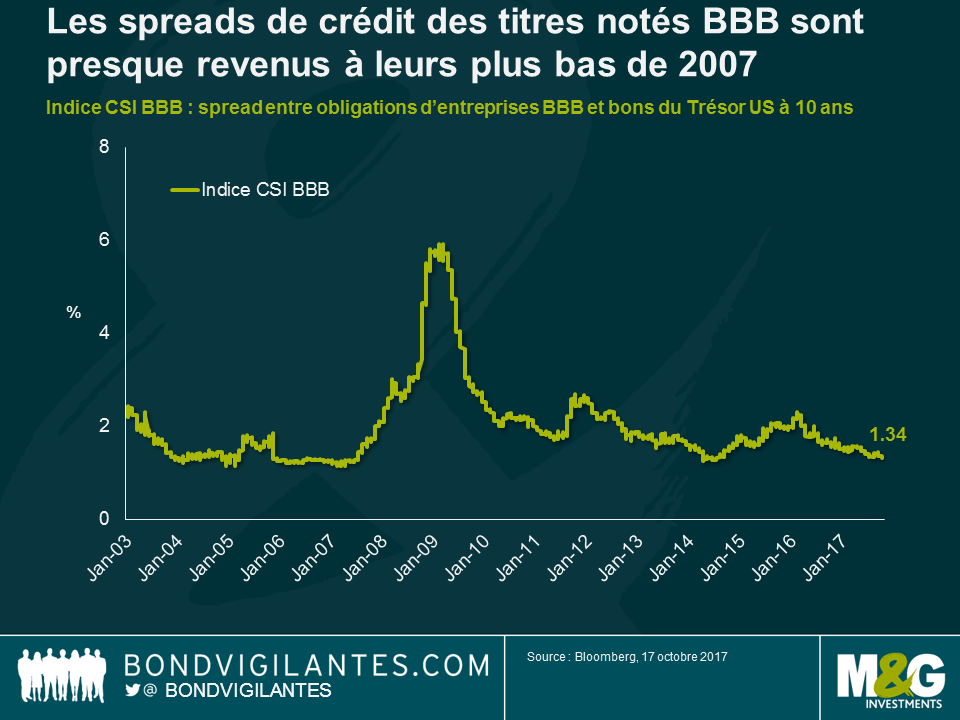

Le spread de crédit de l’indice représentatif des titres internationaux notés BBB est actuellement de 134 pb. Ce niveau est proche du point bas (120 pb) enregistré en 2007, l’année du pic de la bulle spéculative avant la crise financière, et bien inférieur au spread moyen de 200 pb que les actifs notés BBB ont offert depuis 2002.

Les marchés mondiaux du crédit ne sont donc plus correctement valorisés mais désormais chers. Il existe plusieurs raisons à cela : l’éligibilité des obligations d’entreprises au programme d’assouplissement quantitatif de la BCE, le taux de défaut qui demeure très faible (il pourrait être de 1,5 % en 2017 pour l’ensemble de l’univers du crédit, y compris le segment du haut rendement, contre plus de 2 % en 2016), et la demande soutenue et continue de la part des investisseurs américains en faveur notamment des actifs générant des revenus (comme en témoignent les flux d’ETF vers les fonds obligataires de catégorie investment grade en dollar). Mais il n’en demeure pas moins que la qualité de crédit s’est détériorée sur ce marché, et que la rémunération du risque est bien moins attractive qu’elle ne l’était auparavant.

- La Banque du Japon est optimiste à l’égard de la croissance, mais avant tout en raison de ses anticipations déflationnistes.

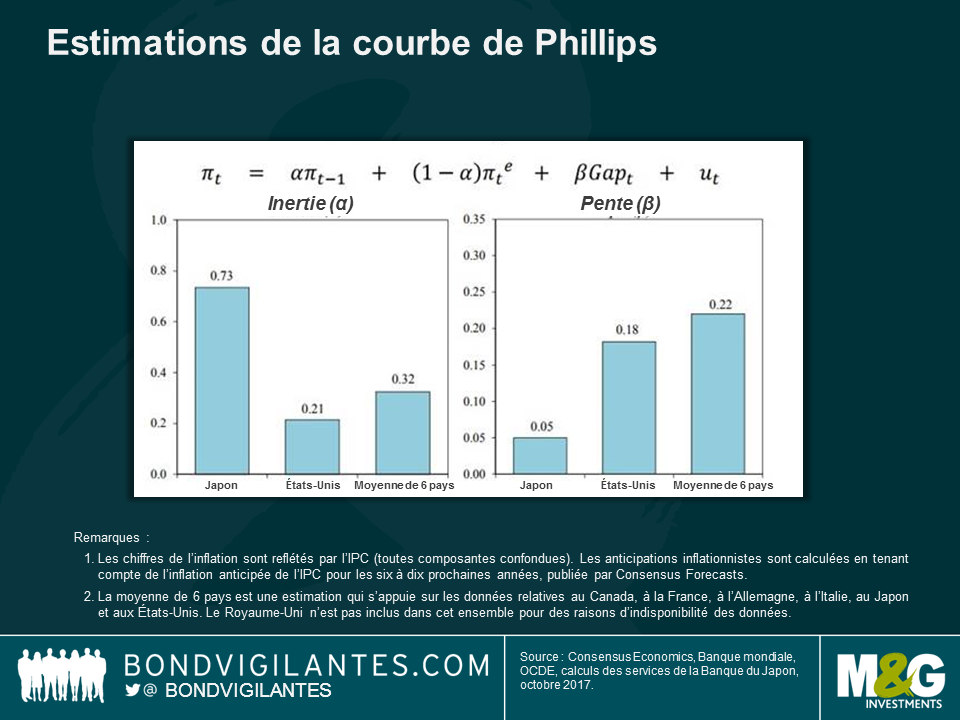

Le vice-gouverneur de la Banque du Japon (BoJ), Hiroshi Nakaso, était à Londres il y a deux semaines, où il a fait part de son optimisme à l’égard de la croissance potentielle de l’économie japonaise. Vous pouvez avoir accès à sa présentation en cliquant ici. Son discours laissait raisonnablement entendre que des « trois flèches » de Shinzo Abe (politique budgétaire, politique monétaire et réformes structurelles), seule la dernière aura un réel impact sur les perspectives de croissance du Japon. Hiroshi Nakaso s’est notamment montré particulièrement optimiste quant aux perspectives de croissance de la population active parmi le troisième âge et les travailleurs étrangers (le taux de participation des femmes japonaises à l’activité économique est désormais supérieur à ceux du Royaume-Uni et des États-Unis). Sur le plan de la politique monétaire, j’ai trouvé la diapositive ci-dessous particulièrement intéressante. Elle montre une segmentation, réalisée par la BoJ, de la courbe de Phillips pour le marché japonais, par rapport aux autres pays. Premièrement, il convient de noter que la courbe de Phillips est beaucoup plus aplatie au Japon qu’aux États-Unis et ailleurs (graphique de droite). Le taux de chômage a chuté de 5,5 % à 2,9 % tandis que les salaires n’ont quasiment pas augmenté. Mais deuxièmement, il y a lieu de s’inquiéter par rapport au graphique de gauche. « L’inertie » montre que le faible niveau actuel d’inflation au Japon est essentiellement imputable au faible niveau d’inflation des périodes précédentes. En d’autres termes, la composante « anticipative » de la courbe de Phillips est bien plus importante au Japon qu’aux États-Unis ou ailleurs, ce qui démontre à quel point il est important a) que le Japon franchisse la barrière psychologique de la stagnation des prix (en s’appuyant sur une politique des salaires ? en relevant les taux d’intérêt afin de montrer que l’économie est sortie de l’ornière ?) et b) que les banques centrales occidentales empêchent aussi la logique déflationniste de se développer dans leurs économies.

- La première cyber-attaque ? Sur le marché français des emprunts d’État (en 1834).

J’ai beaucoup apprécié cet article de Tom Standage dans le magazine 1843, publié par The Economist. En 1834, les frères Blanc, banquiers à Bordeaux, soudoyèrent les opérateurs d’un système de télégraphe aérien pour que ces derniers introduisent délibérément des « coquilles » dans les messages transmis sur le réseau, indiquant les mouvements obligataires du marché du jour précédent. Ce stratagème leur permis de prendre des positions avant que les messages officiels ne parviennent à Bordeaux, parfois plusieurs jours après. La combine fut découverte après deux ans de fonctionnement. Les frères Blanc furent poursuivis, puis acquittés au motif « qu’il n’existait pas de loi contre l’utilisation abusive des informations transmises sur les réseaux ». Un article qui mérite d’être lu.

- Tesla et les « produits endommagés ».

Puisque nous parlons technologies, le constructeur automobile préféré du marché (dont le titre a progressé de près de 66 % depuis le début de l’année) a fait parler de lui au moment où l’ouragan Irma a frappé les Antilles et la Floride, grâce à « une leçon inattendue d’électronique moderne grand public en cours de route » (voir l’article du Guardian ici). Tesla a pu octroyer à distance une charge supplémentaire de 50 kilomètres à ses modèles d’entrée de gamme grâce à une mise à niveau de son logiciel, afin de permettre aux conducteurs de s’éloigner de la trajectoire de l’ouragan en toute sécurité. La batterie de ces véhicules possédait exactement la même autonomie que celle des modèles haut de gamme, mais un logiciel la limitait à 80 % de sa capacité.

« Produits endommagés » est un article du MIT datant de 1996 qui montra à l’époque comment les entreprises technologiques pouvaient « dégrader une partie de leurs produits afin de pratiquer des prix discriminatoires ». Dans certains cas, ces entreprises pouvaient introduire des technologies supplémentaires dans une imprimante, par exemple, afin de la ralentir par rapport aux modèles les plus chers. Par conséquent, les modèles meilleur marché affichaient des coûts de production plus élevés que les modèles haut de gamme. On ne peut évidemment que saluer le geste de Tesla, mais il a relancé le débat des « produits endommagés ».

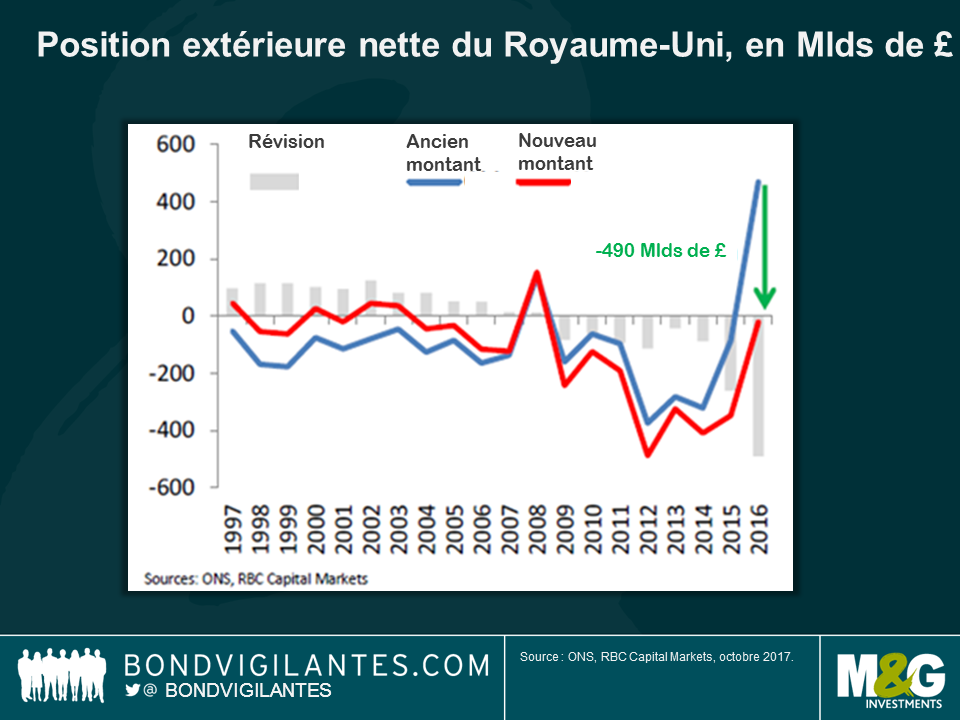

- La position extérieure nette du Royaume-Uni est légèrement inférieure à ce que l’on pensait…

Le Daily Telegraph a publié cet article hier, laissant entendre que le Royaume-Uni est plus pauvre de près de 500 milliards de livres sterling que « ce que l’on pensait ». Grâce à une révision des données effectuée par l’ONS, une position positive importante d’actifs nets possédés par le Royaume-Uni à l’étranger s’est transformée en un déficit de 21 milliards de livres sterling. En d’autres termes, la valeur totale des investissements britanniques à l’étranger est inférieure à celle des investissements étrangers au Royaume-Uni. Le graphique ci-dessous, établi par Royal Bank of Scotland, montre l’ampleur de cette révision mais aussi que les investissements britanniques à l’étranger ont fortement augmenté au cours des douze derniers mois environ. Cette hausse est due à la chute de la livre sterling suite au Brexit, conférant aux actifs britanniques à l’étranger une valorisation supposément supérieure en livre sterling. Comme l’explique Peter Schaffrik, du groupe RBC, « la révision pour l’année 2016 ne crée pas un nouveau problème, elle nous rappelle qu’il faut se pencher sur un problème existant ». Il devient difficile de générer suffisamment de revenus nets extérieurs pour réduire l’important déficit de la balance des opérations courantes du Royaume-Uni, étant donné le déficit de notre position nette extérieure. Une nouvelle dépréciation de la livre sterling est-elle nécessaire ?

- La nappe de Laffer.

L’économiste Arthur Laffer est de retour dans l’actualité. C’est à lui que l’on attribue la théorie selon laquelle la baisse du taux d’imposition entraîne une hausse des recettes de l’État, et donc une baisse de l’endettement public, puisqu’une accélération de la croissance induit une augmentation de la taille du gâteau économique. Cette théorie n’a pas nécessairement résisté à l’épreuve du temps (sous Ronald Reagan, le ratio dette publique/PIB a considérablement augmenté malgré la réduction du taux d’imposition), mais Donald Trump, qui souhaite une baisse d’impôts significative aux États-Unis et le plus vite possible, adoubait hier Arthur Laffer dans l’un de ses tweets.

Mais ce dernier fait l’actualité pour une autre raison, comme notre collaboratrice Anjulie Rusius s’en est aperçue ce week-end à Washington lors des réunions du FMI et de la Banque mondiale. Frappée d’ennui, comme on peut l’être après une heure ou deux dans la capitale, elle s’est rendue au Smithsonian Museum pour examiner une relique qu’elle rêvait de découvrir depuis toujours, à savoir la fameuse nappe sur laquelle Arthur Laffer avait gribouillé à l’époque sa « courbe » pour la première fois lors d’un dîner. Au moment précis où elle effectuait une recherche Internet sur le chemin du musée, le New York Times publia un article affirmant que la nappe du Smithsonian Museum n’était qu’une copie, reproduite des années après l’événement. Elle s’y rendit tout de même (que reste-t-il à faire à Washington, une fois qu’on a vu le musée de l’air et de l’espace ?).

La valeur des investissements peut fluctuer et ainsi faire baisser ou augmenter la valeur liquidative des fonds. Vous pouvez donc ne pas récupérer votre placement d'origine. Les performances passées ne préjugent pas des performances futures.

17 ans de commentaires sur notre blog

Découvrez les blogs passés de nos vastes archives grâce à notre fonction "Blast from the past". Consultez les blogs les plus populaires publiés ce mois-ci - il y a 5, 10 ou 15 ans !

Bond Vigilantes

Soyez informés des dernières actualités du blog Bond Vigilantes