Les Banques Centrales Européennes : jeudi, il n’y a pas que la réunion de la BCE

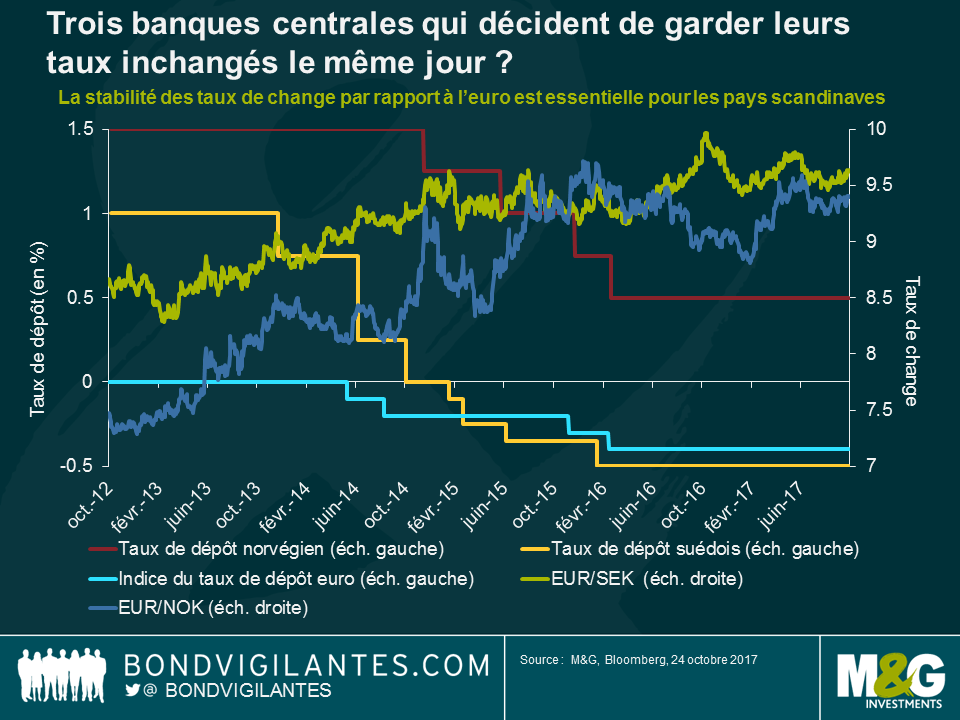

Alors que le marché se prépare à la réunion très attendue de la Banque Centrale Européenne de jeudi, deux autres banques centrales européennes doivent se réunir plus tôt le même jour : celles de Suède et de Norvège.

J’étais à Washington il y a quelques semaines pour assister aux conférences organisées par la Banque Mondiale et le FMI. Ce fut une excellente occasion d’écouter des économistes et des décideurs monétaires. Ces allocutions ont rappelé de façon opportune que les banques centrales européennes devraient se montrer plus patientes (c.-à-d. accommodantes) qu’anticipé par les participants de marché, en particulier ceux qui entretiennent de solides liens commerciaux avec la zone euro. Dans le cas de la Suède, il a fallu 6 ans pour que la croissance se redresse et adopte une trajectoire haussière convaincante, de même que pour l’inflation et les anticipations de marché. Les décideurs monétaires ne voudront pas s’attaquer à la hausse de l’inflation de façon prématurée.

Beaucoup ont spéculé dernièrement sur l’attitude de la BCE : va-t-elle amender à la marge sa politique ou bien commencer à préparer la sortie de son programme d’assouplissement quantitatif (« QE ») ? La Riksbank suédoise a mis en œuvre son propre assouplissement quantitatif. Même si les fondamentaux économiques de la Suède se sont améliorés sur une grande partie de l’année, ce qui peut justifier une normalisation, je n’anticipe pas une telle décision avant l’annonce de la BCE. En effet, pour les pays scandinaves (notamment la Suède, la Norvège et le Danemark qui sont de petites économies ouvertes dont une part importante du PIB provient des échanges commerciaux), le taux de change est crucial. Le taux de change agit comme le principal mécanisme de transmission de la politique monétaire (les décideurs danois, compte tenu des parités actuelles de la couronne, sont évidemment les plus explicites à ce sujet).

Comme la Suède et la Norvège ont des liens économiques étroits avec leurs partenaires commerciaux de la zone euro, ni la Riksbank suédoise, ni la Norges Bank ne voudront voir leurs devises respectives s’apprécier (au risque de manquer leur cible d’inflation) par la mise en œuvre d’une politique monétaire restrictive. Cela ne conduirait qu’à subir le désavantage de celui qui tire le premier. Aussi, avant de se lancer dans leur propre normalisation monétaire, ces deux institutions seront en position d’attente jeudi vis à vis de la BCE.

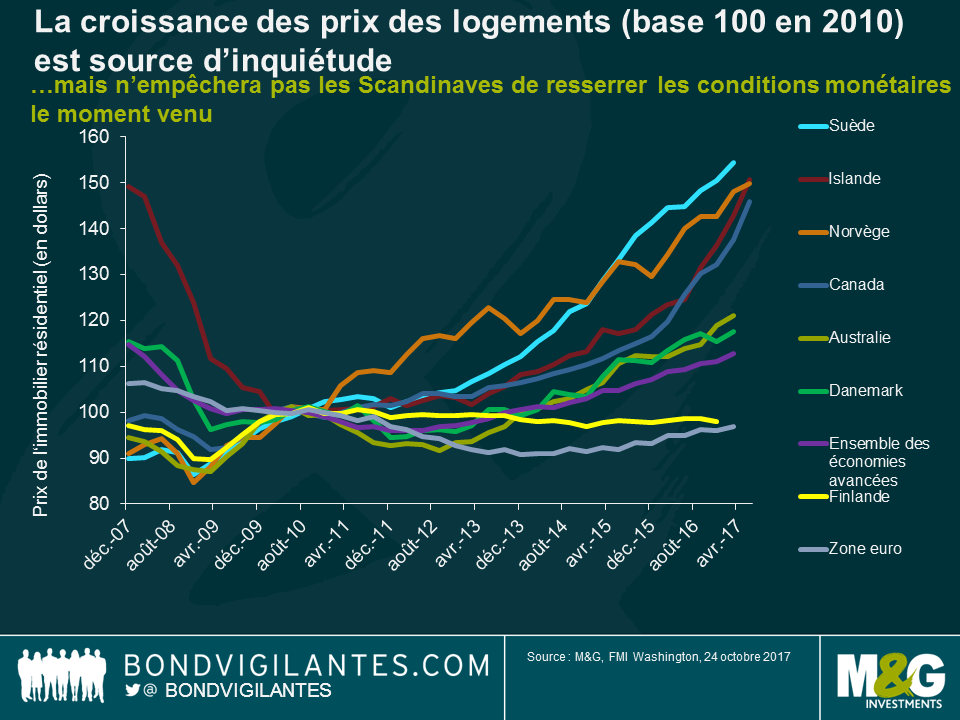

Le dernier sujet qui mérite d’être mentionné a trait à l’effet de levier dans le secteur de l’immobilier de logement. Le graphique ci-dessous montre comment ce problème s’amplifie, non seulement en Scandinavie, mais aussi dans des pays comme le Canada ou l’Australie. Il est difficile de trouver des études qui ne considèrent pas ce sujet comme un problème croissant dans ces pays. Le raisonnement s’accompagne souvent d’arguments sur les raisons pour lesquelles les banquiers centraux ne seront pas en mesure de relever leurs taux directeurs de façon significative. La Scandinavie a essentiellement besoin de 2 taux d’intérêt : le premier (qui est beaucoup, beaucoup plus élevé) afin de freiner l’emballement du marché de l’immobilier résidentiel, et le second (qui devrait rester faible) permettant aux entreprises de la région de rester concurrentielles par rapport à celles du continent.

Depuis les conférences de Washington, j’ai cependant remarqué combien les banquiers centraux du monde entier ont pris soin de souligner que la stabilité financière ne faisait pas partie de leur domaine d’intervention. L’endettement des ménages est certes sur leur radar, mais il s’agit là d’un problème à régler par des outils macro-prudentiels ou par le pouvoir politique, mais sûrement pas par des mesures monétaires traditionnelles. La balle n’est désormais plus dans le même camp. Si les banquiers centraux scandinaves décident d’entamer un cycle de remontée de leurs taux directeurs, ce ne sont pas les craintes suscitées par le secteur du logement qui les empêcheront de le faire. Les participants de marché feraient bien de se souvenir que les banquiers centraux, au moment d’enclencher leurs cycles de resserrement monétaire, peuvent se montrer indifférents aux excès du marché immobilier.

La valeur des investissements peut fluctuer et ainsi faire baisser ou augmenter la valeur liquidative des fonds. Vous pouvez donc ne pas récupérer votre placement d'origine. Les performances passées ne préjugent pas des performances futures.

17 ans de commentaires sur notre blog

Découvrez les blogs passés de nos vastes archives grâce à notre fonction "Blast from the past". Consultez les blogs les plus populaires publiés ce mois-ci - il y a 5, 10 ou 15 ans !

Bond Vigilantes

Soyez informés des dernières actualités du blog Bond Vigilantes