Attention à la disparition du Libor

Participant invité à ce blog – David Covey, analyste chargé des établissements financiers au sein de l’équipe obligataire de M&G

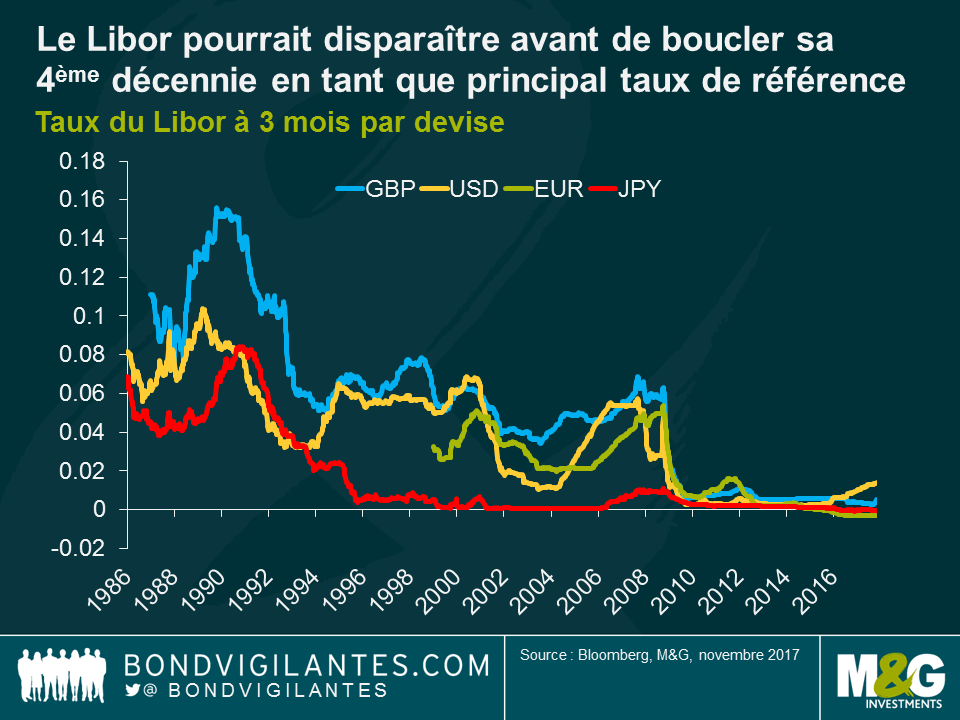

La fin est proche pour le taux interbancaire pratiqué à Londres (London interbank offered rate ou Libor). Dix ans après les premiers soupçons concernant une manipulation de ce taux d’intérêt de référence durant la crise financière, les autorités de régulation redoublent d’efforts pour le remplacer. La Banque d’Angleterre (BoE) et la Réserve fédérale américaine (Fed) mènent la charge en proposant de nouveaux référentiels à mettre en place avant janvier 2022, mais elles ne sont pas les seules. Le Japon et la Suisse sont également en passe de remplacer le Libor, et la Banque centrale européenne (BCE) a récemment annoncé qu’elle allait créer un concurrent à l’Euribor (Euro interbank offered rate ou taux interbancaire offert en euro) d’ici 2020.

Les conséquences de la suppression du Libor sont considérables. Elles sont également incertaines puisqu’elles dépendent non seulement de la façon dont le Libor sera remplacé mais aussi du taux de référence qui se substituera à lui.

Ce ne sont pas seulement les craintes de manipulation des taux qui encouragent la réforme, même si elles y contribuent certainement. L’aspiration des autorités à plus de transparence (grâce à des taux basés sur des transactions réelles) et de crédibilité (en imposant une supervision de la BCE) joue également un rôle important. Le simple fait que le taux moyen que le Libor est censé refléter – les prêts interbancaires non garantis – a fortement chuté depuis la crise est un autre facteur déterminant. Sur le marché américain, peu ou pas de transactions ont lieu dans plus de la moitié des échéances standard du Libor, selon la Fed. Demander aux banques de fournir des informations reposant sur le Libor alors qu’il n’existe pas de transactions sur lesquelles baser leurs estimations n’est guère pertinent.

Quel marché financier n’est pas, dans une certaine mesure, exposé au Libor ? Les swaps et autres produits dérivés sont clairement les plus exposés, avec plus de 400 000 milliards de dollars en encours notionnel au 31 décembre 2016. Les titres européens adossés à des actifs (ABS) sont presque tous basés sur le Libor, et leurs homologues américains le sont aussi en grande partie. Bien que l’essentiel des obligations d’entreprises soient à taux fixe, les prêts senior sont généralement à taux variables basés sur le Libor et plusieurs titres d’entreprises hybrides et instruments financiers émis par des banques/assurances possèdent des systèmes de réinitialisation basés sur le Libor ou les swaps. Toute modification de ce taux d’intérêt de référence pourrait avoir un impact sur l’économie réelle aussi bien que sur Wall Street puisqu’une part des crédits immobiliers et des prêts des petites et moyennes entreprises est également liée au Libor. Même si certaines de ces expositions pourraient arriver à maturité avant 2022, une part importante d’entre elles seront toujours en vigueur à la date de transition prévue.

Les incertitudes demeurent aussi bien vis-à-vis des nouveaux taux de référence que de la façon dont les marchés vont réaliser cette transition. S’agissant des premiers, des progrès ont déjà été réalisés puisqu’un comité réuni par la BoE a émis la recommandation d’adopter le « Sterling Overnight Interest Average » (SONIA) en tant que taux de référence, tandis que les États-Unis ont suggéré de remplacer le Libor par un « Broad Treasury Financing Rate » (BTFR), un taux basé sur les opérations de refinancement au jour-le-jour. Mais il règne encore une certaine confusion quant à la façon dont ces taux au jour-le-jour pourront être extrapolés afin de créer une courbe des taux complète. De plus, le fait qu’un taux de référence soit garanti (comme le BTFR) et un autre ne le soit pas (comme le SONIA) pourrait engendrer des difficultés en termes de comparabilité. Selon moi, ces problèmes sont peu de choses par rapport aux questions de transition. Même si l’on parvenait à une décision unanime sur les nouveaux taux de référence, comment les milliers de milliards de dollars investis dans des contrats basés sur le Libor pourraient-ils être convertis dans des contrats basés sur ces nouveaux taux ? Et qu’advient-il des contrats qui ne sont pas convertis ?

Il existe plusieurs alternatives, mais aucune n’est idéale. Un protocole est en cours de développement par la International Swaps and Derivatives Association (ISDA), mais ce type de protocole est facultatif et ne s’applique pas automatiquement aux obligations et autres instruments monétaires. Une solution législative qui contraindrait les contrats à basculer sur les nouveaux taux de référence est plausible, mais les législateurs semblent peu favorables à cette idée et des incertitudes demeurent quant au sort réservé aux contrats transfrontaliers.

Une approche un peu provocatrice consisterait à changer la définition du Libor sur les écrans de référence comme Bloomberg ou Reuters, mais la démarche ne serait pas irréprochable. Et comme c’est le cas pour les autres solutions ci-dessus, la question primordiale de savoir comment établir les spreads adéquats entre les nouveaux taux de référence et le Libor reste floue. Par exemple, un spread se justifierait si le risque de crédit issu d’un taux de remplacement était différent de celui du Libor. Ce serait particulièrement important si ce dernier était garanti puisque le Libor ne l’est pas et devrait donc être plus élevé. Exiger des banque de continuer à coter le Libor indéfiniment rendrait cette question discutable, mais nous soupçonnons que ces dernières ne sont que peu enclines à le faire pour des questions de responsabilité juridique.

Les investisseurs devraient s’en inquiéter. En supposant qu’un protocole ISDA soit mis en place pour les swaps, les émetteurs et les investisseurs pourraient se retrouver à échanger un par un des obligations et des documents de prêts, ce qui nécessiterait une charge de travail administratif colossale et, dans certains cas, le consentement total des investisseurs. Certains investissements « orphelins » resteraient nécessairement inchangés, ce qui serait synonyme de destruction de valeur. En cas de cotations indisponibles pour le Libor, le taux de référence de remplacement indiqué dans la documentation des instruments obligataires est généralement une précédente fixation du taux Libor. En effet, il n’est pas rare que les entreprises ne disposent d’aucune terminologie de remplacement dans la documentation de leurs instruments obligataires lorsque les cotations du Libor ne sont pas disponibles. Cela pourrait avoir pour conséquence de fixer de façon permanente la dernière cotation du Libor, ce qui affecterait les investisseurs dans les contextes de courbe des taux ascendante. Les émetteurs qui ont régulièrement accès aux marchés de capitaux sont incités à traiter les investisseurs équitablement mais les autres, tels que les émetteurs ponctuels ou les transactions de titres adossés à des actifs liés à des entreprises disparues depuis longtemps (comme Lehman Brothers par exemple), pourraient ne pas l’être.

Les investisseurs peuvent désormais commencer à se protéger. Ils peuvent par exemple exprimer leurs inquiétudes aux autorités de régulation directement ou par l’intermédiaire d’associations du secteur. Ils peuvent aussi exiger que les nouvelles transactions disposent d’une terminologie de remplacement adéquate qui puisse les protéger contre les pires éventualités. Il pourrait être judicieux d’éviter les expositions les plus susceptibles de revenir aux taux de remplacement destructeurs de valeur, du fait notamment que le marché n’a pas encore intégré le risque dans ses cours. Au final, je pense que la transition de la grande majorité des expositions vers de nouveaux taux s’effectuera sans heurts, mais les investisseurs doivent savoir que la disparition du Libor pourrait provoquer un risque de perte réel pour certains investissements obligataires.

La valeur des investissements peut fluctuer et ainsi faire baisser ou augmenter la valeur liquidative des fonds. Vous pouvez donc ne pas récupérer votre placement d'origine. Les performances passées ne préjugent pas des performances futures.

17 ans de commentaires sur notre blog

Découvrez les blogs passés de nos vastes archives grâce à notre fonction "Blast from the past". Consultez les blogs les plus populaires publiés ce mois-ci - il y a 5, 10 ou 15 ans !

Bond Vigilantes

Soyez informés des dernières actualités du blog Bond Vigilantes